Sommaire

- Qu’est-ce que la gestion patrimoniale ?

- Comment établir une stratégie patrimoniale en 2026 ?

- Quelle allocation patrimoniale adopter en 2026 ?

- Pourquoi choisir Meilleurtaux pour votre stratégie patrimoniale en 2026 ?

- Comment diversifier son patrimoine en 2026 ?

- Exemple concret d’analyse de patrimoine

- Les erreurs de gestion patrimoniale à éviter en 2026

- FAQ : questions fréquentes sur la stratégie et la gestion de patrimoine (FAQ)

Gérer son patrimoine consiste à organiser l'ensemble de ses actifs (épargne, immobilier, placements financiers ou investissements retraite) afin d'atteindre ses objectifs de vie. Une stratégie patrimoniale efficace repose sur trois piliers : l'analyse de votre situation, l'allocation de vos actifs et la diversification de vos investissements.

Dans ce guide, découvrez comment construire, structurer et optimiser votre patrimoine grâce à une répartition adaptée entre patrimoine financier et patrimoine immobilier, tout en tenant compte de votre âge, de vos projets et de votre tolérance au risque.

- Construire un patrimoine ne concerne pas uniquement les personnes aisées : dès que vous épargnez, investissez ou possédez un bien, vous gérez déjà un patrimoine.

- Une stratégie patrimoniale efficace doit être adaptée à vos objectifs, à votre horizon de placement et à votre tolérance au risque.

- La diversification reste essentielle pour limiter les risques et développer progressivement son patrimoine sur le long terme.

Qu’est-ce que la gestion patrimoniale ?

La gestion patrimoniale consiste à analyser et organiser l’ensemble de vos actifs afin d’optimiser votre patrimoine dans le temps. Celui-ci peut se composer de plusieurs grandes catégories :

- Financier : livrets, assurance-vie, actions, ETF, obligations...

- Immobilier : résidence principale, investissement locatif, SCPI, terrains...

- Mobilier : véhicules, œuvres d’art, bijoux, objets de valeur, collections...

- Professionnel : entreprise, parts sociales, fonds de commerce...

- Immatériel ou intellectuel : brevets, marques, droits d’auteur, licences.

L'objectif d’une gestion patrimoniale n’est pas uniquement de faire fructifier un capital, mais aussi de préserver le patrimoine face à l’inflation et d'optimiser la fiscalité en s'appuyant sur le cadre légal en vigueur. Par exemple :

- Préparer sa retraite.

- Faire fructifier son épargne.

- Réduire ses impôts (défiscaliser).

- Préparer un achat important.

- Investir dans la pierre.

- Épargner en cas de coup dur.

Bon à savoir

La gestion patrimoniale repose sur une approche globale. Deux personnes ayant le même salaire peuvent avoir des stratégies totalement différentes selon leur âge, leurs projets, leur tolérance au risque ou leur situation familiale.

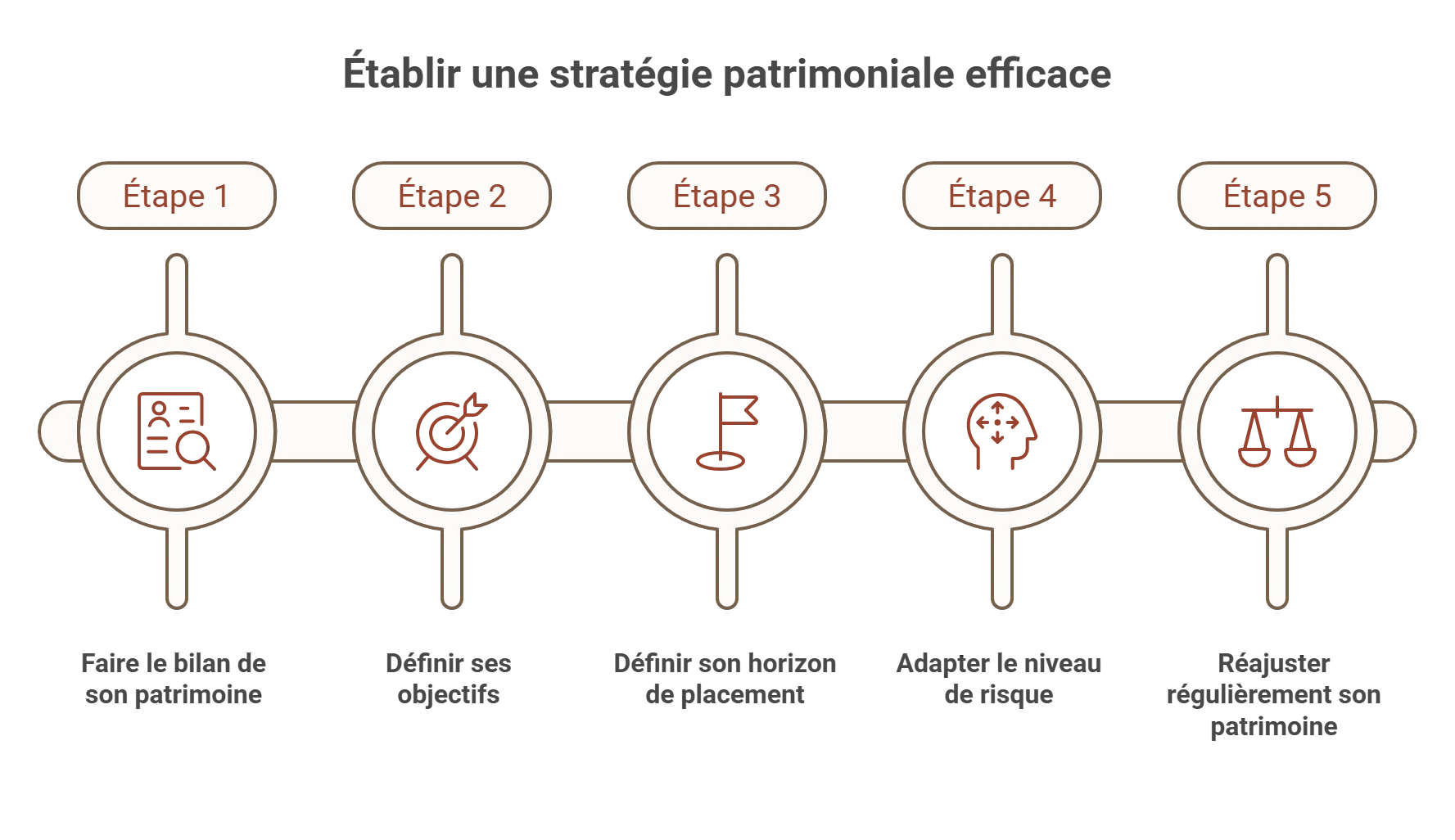

Comment établir une stratégie patrimoniale en 2026 ?

Avant d’investir son argent, il est important de faire un état des lieux précis de votre situation. Une stratégie patrimoniale efficace se déroule généralement en cinq étapes.

Étape 1 : faire le bilan de son patrimoine

Tout d’abord, vous devez réaliser un audit patrimonial. Il consiste à analyser vos revenus, vos dépenses, votre capacité d’épargne, vos crédits en cours, mais aussi vos placements existants ainsi que votre patrimoine immobilier et financier. Cette photographie permet de connaître votre patrimoine net à un instant donné.

Beaucoup d’épargnants possèdent plusieurs comptes, contrats ou supports sans avoir une vision globale. Faire ce bilan permet aussi d’identifier les éventuels déséquilibres : trop d’épargne dormante sur des livrets, une dépendance excessive à la pierre ou, au contraire, un manque de placements long terme.

Étape 2 : définir ses objectifs

Votre stratégie dépendra principalement de vos projets : sécuriser votre épargne, préparer votre retraite, obtenir des revenus complémentaires, développer votre capital, réduire votre fiscalité ou encore transmettre votre patrimoine. Chaque objectif implique des placements différents.

Par exemple, une personne qui souhaite acheter un bien immobilier dans deux ans n’investira pas de la même façon qu’un épargnant qui prépare sa retraite dans vingt ans. Définir ses objectifs permet de construire une stratégie cohérente et d’éviter les placements inadaptés à vos besoins futurs.

Étape 3 : définir son horizon de placement

L’horizon de placement est un élément crucial dans le choix de vos investissements. Pour un projet à court terme, il est souvent préférable de privilégier des supports sécurisés et disponibles rapidement. À l’inverse, un horizon long permet d’investir sur des actifs comme les actions ou certaines SCPI.

En règle générale, les placements à court terme privilégiés sont les livrets d’épargne ou les fonds en euros, le moyen terme vers une AV diversifiée, tandis que le long terme favorise les actions, les ETF, l’immobilier ou encore le PER.

Étape 4 : adapter le niveau de risque

Une bonne stratégie patrimoniale doit rester compatible avec votre tolérance au risque. Certaines personnes acceptent facilement les fluctuations des marchés. D’autres préfèrent sécuriser leur capital. Il n’existe pas de « meilleure » allocation universelle : tout dépend de votre profil.

L’objectif est surtout de trouver le bon équilibre entre rendement potentiel et niveau de risque acceptable. Une stratégie trop prudente peut freiner le développement de votre patrimoine sur le long terme, tandis qu’une stratégie trop agressive peut devenir difficile à supporter en période de baisse des marchés. Le plus important reste d’investir de manière cohérente avec votre situation personnelle et votre capacité à garder le cap dans la durée.

Étape 5 : réajuster régulièrement son patrimoine

Avec le temps, certains placements financiers peuvent prendre plus de place que prévu dans votre patrimoine. Par exemple, si les marchés financiers montent fortement, la part investie en actions peut devenir trop importante par rapport à votre objectif de départ.

Il est donc conseillé de faire un point régulièrement, par exemple une fois par an, afin de rééquilibrer votre patrimoine. Cela peut consister à sécuriser une partie des gains, renforcer certains investissements ou réadapter votre stratégie selon l’évolution de vos projets, de vos revenus ou de votre situation familiale.

Bon à savoir

Si vous manquez de temps ou de connaissances sur ces sujets, il peut être pertinent de se faire accompagner par un conseiller en gestion de patrimoine. Son rôle est d’analyser votre situation globale afin de vous aider à construire une stratégie cohérente avec vos objectifs, votre horizon de placement et votre profil d’investisseur.

Quelle allocation patrimoniale adopter en 2026 ?

L’allocation patrimoniale correspond à la répartion de votre patrimoine entre différentes familles d’investissements. C’est l’un des éléments les plus importants dans la performance globale d’un patrimoine.

Quels produits financiers utiliser ?

Selon vos objectifs, plusieurs solutions peuvent être complémentaires :

- L’assurance-vie pour la souplesse et la fiscalité.

- Le PER pour préparer la retraite et réduire son revenu imposable en déduisant ses versements (dans les limites légales).

- Les SCPI pour percevoir des revenus potentiels liés à l’immobilier.

- Le PEA pour investir en actions européennes.

- Les ETF pour diversifier facilement ses investissements.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comparaison profil prudent vs profil équilibré en 2026

Pour comprendre l'impact d'une stratégie d'allocation personnalisée, comparons les allocations patrimoniales de deux investisseurs disposant d'une enveloppe globale de 100 000 €.

Scénario A : profil prudent (recherche de protection du capital)

- Épargne de précaution (livrets monétaires) : 40% (40 000 €) pour une disponibilité immédiate.

- Fonds en euros sécurisés (assurance-vie) : 45% (45 000 €) avec garantie en capital.

- Obligations d'État et d'entreprises : 15% (15 000 €) pour lisser le rendement.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

Bonification sans UC

Scénario B : profil équilibré (recherche de croissance modérée à long terme)

- Épargne sécurisée (livret / fonds euro) : 20% (20 000 €).

- Assurance-vie (unités de compte diversifiées) : 35% (35 000 €).

- Actions internationales via ETF (PEA / compte-titres) : 25% (25 000 €).

- Immobilier de rendement (parts de SCPI de rendement) : 15% (15 000 €).

- Placements alternatifs (private equity / actifs tangibles) : 5% (5 000 €).

Pourquoi choisir Meilleurtaux Placement pour votre stratégie patrimoniale en 2026 ?

Construire une stratégie patrimoniale peut rapidement devenir complexe face à la diversité des investissements disponibles, aux règles fiscales et aux nombreux objectifs possibles :

| Objectif patrimonial | Solution Meilleurtaux Placement | Avantages / caractéristiques |

|---|---|---|

| Préparer sa retraite | Meilleurtaux Liberté PER | PER assuré par Spirica. 0 € de frais d’entrée et d’arbitrage. 0,5% de frais de gestion sur les unités de compte. Accès aux conseils de Marc Fiorentino et de son comité d’investissement. |

| Faire fructifier son épargne | Meilleurtaux Essentiel Vie | Contrat assuré par La France Mutualiste. Hypothèse de rendement de 5% net de frais de gestion en 2026 sur le fonds en euros, sous conditions. |

| Réduire ses impôts (défiscalisation) | FIP Corse, FIP Outre-Mer, FCPI/FIP | Jusqu’à 30% de réduction d’impôt pour les FIP Corse et FIP Outre-Mer. Jusqu’à 25% pour les FCPI/FIP. 0 € de frais d’entrée. D’autres solutions existent également, comme les investissements forestiers (jusqu’à 18% de réduction d’impôt) ou le PER (jusqu’à 45% de déduction fiscale selon votre tranche marginale d’imposition). |

| Transmettre son patrimoine | Assurance-vie Meilleurtaux Placement | Plusieurs contrats disponibles comme Meilleurtaux Allocation Vie, Meilleurtaux Liberté Vie ou Meilleurtaux Placement Vie 2. Ce type de contrat reste l’un des outils les plus utilisés pour préparer la transmission de patrimoine dans un cadre fiscal avantageux. |

| Investir dans l’immobilier | SCPI Meilleurtaux | Accès à plusieurs SCPI : Corum Origin, Corum USA, Épargne Pierre Europe, Épargne Pierre Sophia, Principal Inside, Sofidy Europe Invest, Sofidynamic et Transitions Europe. Permet d’investir dans l’immobilier sans gestion locative directe. |

| Épargner en cas de coup dur | Livret Meilleurtaux | Taux annuel brut de 1,60%. Accessible dès 10 €. Capital garanti et disponible à tout moment. Souscription réalisable en moins de 5 minutes. Solution adaptée pour constituer une épargne de précaution. |

Meilleurtaux Placement vous accompagne dans la construction d’une stratégie patrimoniale adaptée à votre situation, à votre profil de risque et à vos projets de vie. Grâce à une approche globale du patrimoine, nos 750 conseillers présents partout en France peuvent vous aider à sélectionner les solutions les plus pertinentes selon vos objectifs.

Comment diversifier son patrimoine en 2026 ?

Diversification par classes d’actifs

La diversification par classes d’actifs consiste à répartir son patrimoine entre plusieurs types de placements afin d’équilibrer le niveau de risque et le potentiel de rendement. Chaque support réagit différemment aux évolutions économiques et financières.

Un patrimoine peut ainsi être composé de placements sécurisés comme les livrets ou les fonds en euros, d’actions pour rechercher davantage de performance sur le long terme, d’obligations pour apporter plus de stabilité, mais aussi d’immobilier, de supports retraite comme le PER ou encore d’investissements alternatifs.

En combinant plusieurs classes d’actifs, il devient possible de réduire certains risques liés à la concentration des investissements tout en diversifiant les sources de performance.

Diversification sectorielle

La diversification sectorielle consiste à répartir ses investissements entre plusieurs secteurs d’activité, comme la technologie, la santé, l’énergie ou encore l’industrie. Cette stratégie permet de limiter l’impact d’un ralentissement économique ou d’une mauvaise performance dans un secteur spécifique sur l’ensemble du portefeuille.

En investissant sur différents marchés, il devient possible d’équilibrer davantage les risques tout en conservant des opportunités de performance à long terme.

Diversification géographique

Investir uniquement sur le marché français peut limiter les opportunités et augmenter l’exposition aux risques économiques d’un seul pays. Diversifier ses supports à l’international permet de répartir davantage les risques entre plusieurs zones géographiques, comme l’Europe, les États-Unis ou les marchés émergents.

Cette approche permet également de profiter de différentes dynamiques économiques selon les régions du monde. Les ETF mondiaux constituent par exemple une solution simple pour investir sur plusieurs centaines d’entreprises internationales avec un seul support.

Diversifier dans le temps

Investir progressivement peut aussi limiter le risque d’entrer sur les marchés au mauvais moment. Mettre en place des versements réguliers permet de lisser les points d’entrée et d’adopter une stratégie plus sereine.

Exemple concret d’analyse de patrimoine

Voici un exemple concret permettant de mieux comprendre comment une analyse patrimoniale peut être menée.

| Profil | Julien, 34 ans. |

| Revenus mensuels | 2 200 € nets par mois. |

| Capacité d’épargne | Environ 700 € par mois. |

| Objectif patrimonial | Préparer la retraite et développer progressivement son patrimoine. |

| Situation actuelle | 12 000 € sur un Livret A, 8 000 € sur un compte courant, aucun investissement financier, locataire, aucun crédit en cours. |

| Points positifs | Bonne capacité d’épargne et situation financière saine. |

| Axes d’amélioration | Épargne très sécurisée mais peu performante à long terme. L’inflation peut réduire progressivement le pouvoir d’achat du capital. |

| Stratégie patrimoniale possible |

- Conserver 3 à 6 mois de dépenses sur le Livret A (épargne de précaution). - Ouvrir une assurance-vie diversifiée (fonds euro et unités de compte). - Investir progressivement sur des ETF via un PEA. - Préparer la retraite avec un PER. - Envisager plus tard des SCPI pour diversifier davantage. |

| Perspective long terme | Avec des versements réguliers et une vision long terme, Julien peut construire progressivement un patrimoine solide avec un niveau de risque adapté à son profil. |

Pour aller plus loin, consultez notre page sur : Combien avoir de côté à 40 ans ?

Les erreurs de gestion patrimoniale à éviter en 2026

Certaines erreurs reviennent très souvent lorsqu’on construit son patrimoine :

- Investir sans objectif précis : chaque placement doit répondre à un besoin concret. Investir « parce qu’il faut investir » conduit souvent à des choix incohérents.

- Oublier de diversifier : concentrer tout son patrimoine sur un seul investissement augmente fortement le risque.

- Négliger la fiscalité : la fiscalité peut avoir un impact important sur le rendement réel des placements. L’assurance-vie, le PER ou le PEA peuvent permettre d’optimiser certains objectifs patrimoniaux.

- Mal évaluer les risques : tous les placements comportent des risques, comme les fluctuations des marchés, l’inflation ou une possible perte en capital. Il est donc important d’adapter ses investissements à son âge, à ses objectifs et à son horizon de placement afin d’éviter une prise de risque inadaptée.

- Suivre les modes : investir uniquement parce qu’un placement est populaire ou largement relayé sur les réseaux sociaux peut conduire à de mauvaises décisions. Le FOMO (« fear of missing out ») pousse souvent à investir trop tard, sans réelle stratégie ni analyse des risques.

- Ne pas suivre ses investissements : un patrimoine doit être suivi régulièrement afin de vérifier que les placements restent adaptés à vos objectifs et à l’évolution des marchés. Sans suivi, certains investissements peuvent devenir déséquilibrés ou moins performants avec le temps.

- Réagir sous le coup des émotions : les marchés financiers connaissent des périodes de hausse et de baisse. Les décisions prises dans la panique sont souvent mauvaises sur le long terme.

FAQ : questions fréquentes sur la stratégie et la gestion de patrimoine (FAQ)

Comment bien répartir son patrimoine ?

Une bonne répartition dépend principalement de vos objectifs de vie, de votre âge, de votre horizon de placement et de votre tolérance au risque. En général, il est conseillé de conserver une épargne de précaution sécurisée (équivalente à 3 à 6 mois de revenus) puis de diversifier le reste entre assurance-vie, actions, immobilier et placements retraite.

Quelle différence entre patrimoine financier et patrimoine immobilier ?

Le patrimoine financier regroupe l’ensemble des investissements monétaires ou dématérialisés : assurance-vie, actions, ETF, livrets d’épargne, obligations ou encore PER. Ce sont des actifs que l’on détient via des comptes ou des contrats financiers. Le patrimoine immobilier correspond, lui, aux biens physiques : résidence principale, appartement locatif, maison, local professionnel ou parts de SCPI. Les deux approches sont complémentaires.

Comment construire son patrimoine selon son âge ?

Avant 30 ans, l’objectif est souvent de commencer à épargner régulièrement et d’investir progressivement sur le long terme. Entre 30 et 50 ans, la stratégie vise généralement à développer son patrimoine, préparer la retraite et financer les grands projets. Après 50 ans, la gestion patrimoniale s’oriente davantage vers la sécurisation du capital, les revenus complémentaires et la transmission.

Comment diversifier efficacement son patrimoine ?

Comment diversifier efficacement son patrimoine consiste à répartir son argent entre plusieurs classes d’actifs, plusieurs zones géographiques et plusieurs horizons d’investissement. L'objectif est de limiter les risques tout en conservant un potentiel de rendement intéressant sur le long terme.