Si vous avez construit un patrimoine de plusieurs dizaines ou centaines de milliers d’euros, c’est avant tout pour que celui-ci vous procure, en cas de besoin (retraite, chômage, problème de santé) des revenus complémentaires suffisamment confortables. Malheureusement, il n’est pas toujours simple de trouver des solutions vraiment performantes, à cause de l’augmentation de la fiscalité ou de la baisse des taux sans risque. Comparons les différentes solutions pour voir laquelle correspond le mieux à votre profil.

La logistique, une classe d'actifs très rentable

Qui dit rendement dit, souvent, investissement immobilier. Mais dans la grande famille des investissements immobiliers, il existe de très nombreuses typologies de biens : des actifs "traditionnels" comme des appartements ou des parkings à des actifs plus confidentiels comme des bureaux ou des commerces, en passant par des biens très spécialisés comme des actifs de santé ou des "locaux d’activité".

Les locaux d’activité et la logistique offrent des rendements* souvent supérieurs aux autres classes d’actifs. En effet, ces actifs supportent un coût d’entretien globalement modéré, inférieur notamment à celui des bureaux, ce qui conduit mécaniquement à augmenter la rentabilité de ce type d’investissement.

Au delà des rendements, le secteur de la logistique a connu une croissance forte ces dernières années notamment du fait de la progression du e-Commerce. Le e-Commerce a franchi le cap des 125 milliards d’euros en France en 2021. En 10 ans les ventes de produits et de services sur internet ont été multipliées par 4, mais ne représentent aujourd’hui encore que 14% en moyenne de l’ensemble du commerce de détail (le potentiel est donc encore très important). Or, les achats sur Internet requièrent des besoins importants de logistique (stockage et livraison). Au cours des dix dernières années, les surfaces consacrées à la logistique commercialisées dans l'hexagone ont doublé, passant de 1,5 million de m² à 3 millions de m². La crise du coronavirus a accéléré cette tendance, notamment du fait des confinements, fermetures de commerces et essor du télétravail. Les ventes de produits sur Internet ont en effet augmenté de 32% en 2020 (+7% en 2021). Les locaux d'activité tournaient donc à plein régime, contrairement à d'autres locaux, et les bailleurs n'ont donc eu aucun problème pour récupérer les loyers.

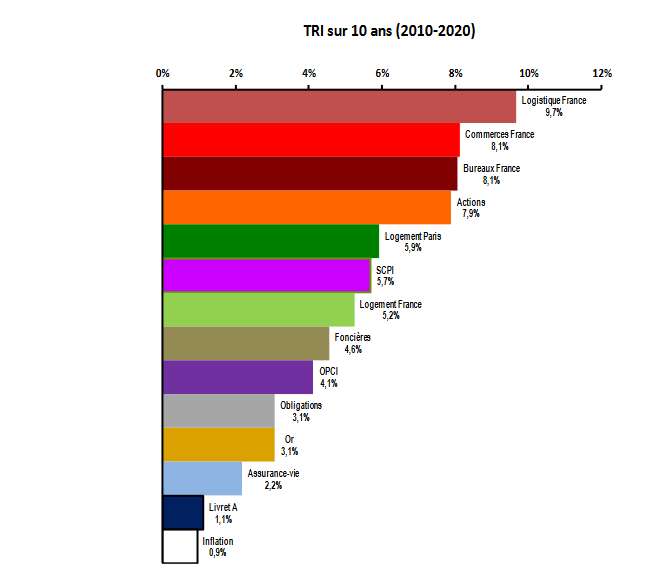

Sur la période 2010-2020, l’immobilier de logistique français présente un taux de rentabilité interne (TRI ) de 9,7 %, d’après les données de l’Institut de l’épargne foncière et immobilière (IEIF). Une performance supérieure à celles des autres classes d’actifs immobiliers :

Activimmo est une SCPI (société civile de placement immobilier) ayant pour objectif de constituer un patrimoine immobilier locatif majoritairement fondé sur les bâtiments d’activités, les entrepôts logistiques et la logistique urbaine, en anticipant l’évolution des modes de consommation et le développement du e-Commerce entraînant notamment de nouvelles logiques de distribution.

En achetant des parts de cette SCPI de rendement, vous avez donc accès à un classe d'actifs rentable, diversifiante, qui se différencie des SCPI classiques qui investissent en immobilier de bureau ou de commerce. La SCPI est par ailleurs, elle même, très diversifiée. L’investissement dans des locaux professionnels polyvalents peut abriter diverses activités (gestion des stocks, assemblage, livraison, etc).

L’objectif de rendement annuel net de frais de gestion, communiqué par la Société Civile de Placement Immobilier est de 6 %*. En 2021, la SCPI a servi un taux** de distribution de 6,02 %*, bien supérieur à la moyenne du marché de 4,4 %*.

La SCPI… qui investit en Allemagne

Le marché immobilier allemand séduit de plus en plus d'investisseurs français. Ceux-ci sont notamment attirés par les prix abordables, le potentiel de hausse, la qualité des biens et la qualité des locataires.

L’Allemagne est une zone refuge grâce à son économie leader en Europe, une main d’œuvre qualifiée, d’excellentes infrastructures et une industrie solide. Mature et très établi, le marché de l’immobilier d’entreprise est le plus large d’Europe Continentale.

Malgré une belle qualité du parc, les prix restent très abordables, notamment par rapport aux villes françaises. Et comme les projections tendent vers une montée des prix, la perspective de plus-values est forte.

Les villes allemandes ont le vent en poupe : elles jouissent d'une démographie favorable, d'une économie locale en progression et d'une effervescence culturelle. Dans la dernière étude annuelle mondiale de Mercer qui classe plus de 450 villes selon la qualité de vie, trois villes allemandes trustent le Top 10. Il s'agit de Munich (n°3), Düsseldorf (n°6) et de Francfort (n°7). Berlin arrive à la 13e position loin devant Paris au 39e rang.

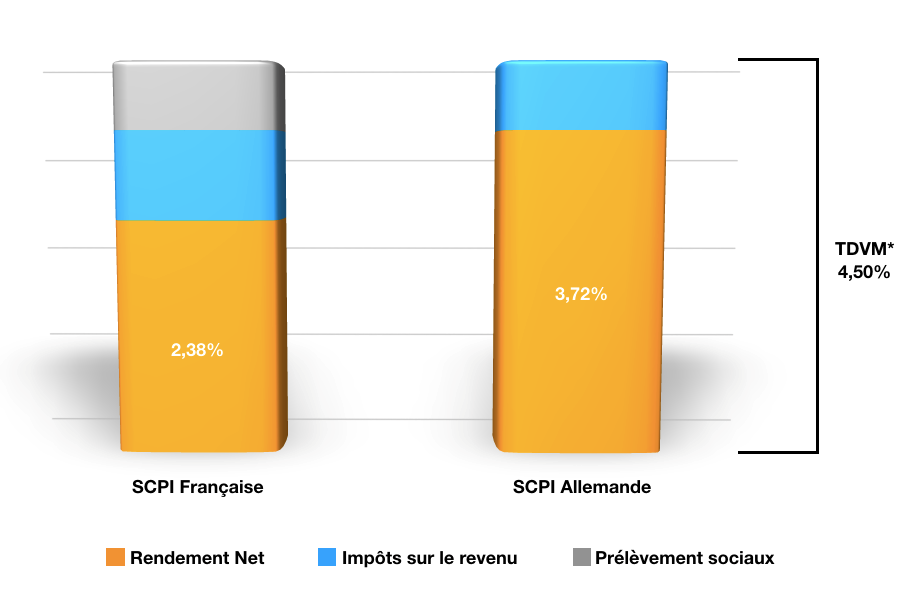

Mais les investisseurs français sont surtout attirés par la fiscalité, plus douce que pour un investissement en France.

L'imposition des revenus d'immeubles situés à l'étranger est en effet bien plus faible qu'en France. En premier lieu, vous ne payez pas les prélèvements sociaux (17.2%) sur ces biens.

Au niveau de l'impôt sur le revenu, la fiscalité des revenus fonciers étrangers pour un résident fiscal français est fonction de la convention fiscale applicable entre la France et les pays de détention des immeubles. La plupart des conventions prévoient l’imposition des revenus fonciers dans le pays où le bien est situé. Et généralement la pression fiscale y est beaucoup moins forte qu'en France. En Allemagne, les revenus fonciers sont taxés à 15,825%, contre une taxation en France à la tranche marginale d’imposition en plus des prélèvements sociaux... soit une taxation qui peut aller jusqu'à 62,2% !

Au final, la fiscalité est 2 ou 3 fois plus faible que pour une SCPI française. Prenons le cas d'une SCPI versant 4,5%* de rendement . Par exemple, pour un épargnant soumis à la tranche à 30% (taux moyen 17.4%), l'imposition est la suivante :

Investir en Allemagne, comme tout achat hors de nos frontières, présente quand même quelques difficultés (distances, langue, différences culturelles, etc.). C'est pourquoi il est particulièrement intéressant, pour ces types d'investissement, de passer par une SCPI (société civile de placement immobilier) qui va s'occuper de tout, pour vous comme Novapierre Allemagne 2, lauréate de notre classement SCPI 2022.

L'assurance-vie avec rachats partiels programmés

Et si l’assurance-vie était en fait plus adaptée que l’immobilier pour recevoir des revenus complémentaires ?

Certes, l’assurance-vie n’offre pas un rendement aussi attractif que l’immobilier, sauf à prendre des risques. Mais pour des raisons fiscales, successorales, et aussi pour bénéficier d’une meilleure liquidité et d’un confort de gestion, privilégier l’assurance-vie pour ses revenus complémentaires est souvent bien plus judicieux que de détenir un bien immobilier en direct.

Sur le bien en direct, en tenant compte des charges de copropriété, des travaux et des taxes (foncières et ordures ménagères), la rentabilité avant impôts ne dépasse souvent pas plus de 3%. Si ensuite on déduit la fiscalité (TMI +17.2%), on se retrouve avec un rendement net de l’immobilier autour de 1.5%*...

Au sein d’un contrat d’assurance vie, vous pouvez construire votre allocation en fonction des risques que vous êtes disposé à prendre. De nombreux supports, plus ou moins risqués, sont disponibles, notamment :

- Des fonds en euros : garantis avec un rendement espéré entre 1% et 2% annuel (net de frais de gestion).

- Des supports immobiliers (SCPI-SCI-OPCI) : solides, même si le risque existe, avec un rendement annuel espéré entre 3 et 5%* annuel pour ces supports dits "pierre papier".

- Des OPCVM investis partiellement ou totalement en actions : risqués avec un rendement annuel espéré de 4 à 6%* annuel.

Grâce à la variété de ces supports, l'assuré peut aisément se construire une allocation "défensive" et espérer une rentabilité de 3%* avec un risque limité. Avec une telle allocation, si on ouvre un contrat d’assurance-vie de 100 000 euros, on peut donc espérer obtenir sur un an un gain de 3000 euros bruts.

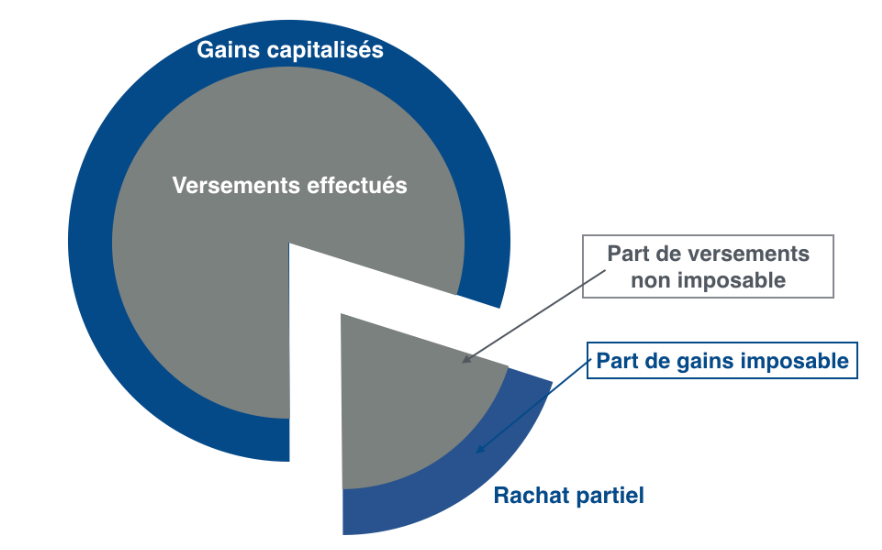

Au niveau de la fiscalité, si on fait des rachats partiels pour obtenir des revenus complémentaires de 3000 euros, on payera sur ces rachat un impôt…uniquement la part de gain comprise dans ce rachat (cf schéma ci-dessous).

Par conséquent, sur le rachat de 3000 euros, la part de gains sera de… 87 euros (2.91% du montant du rachat). Puisque le contrat vient d’être ouvert, l’imposition sera le prélèvement forfaitaire unique (PFU) de 30%. Soit un impôt à payer de… 26 euros.

Il est cependant important de noter qu’année après année, la part des intérêts comprise dans le contrat augmente. Elle passe de 2.91% à 5.7% la deuxième année, 8.5% la troisième, et quand même 18.69% la 7ème année, ce qui donnerait à ce moment un impôt à payer de 168 euros. A partir de la 8ème année, l’impôt sur le revenu diminue grâce aux abattements sur les gains de 4600 euros pour une personne seule et 9200 euros pour un couple.

Au final, avec 3% de rendement brut, la rentabilité réelle de l’assurance-vie sera comprise entre 2.8% et 2.97%*.

Financièrement, le rendement net espéré avec l’assurance-vie est donc bien plus élevé que celui sur un bien immobilier loué nu.

Par ailleurs, avec l’assurance-vie, l’épargnant bénéficie d’un placement liquide, avec très peu de contraintes de gestion et des avantages en termes de succession.

Le placement est donc idéal pour retirer des revenus complémentaires à la retraite.

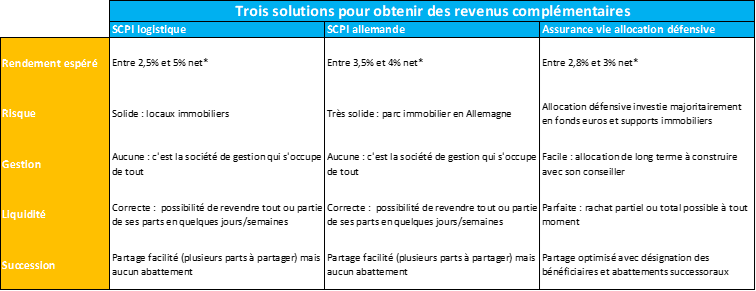

Tableau comparatif :

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. Les supports en unité de compte, en particuliers les fonds investis en actions, présentent un risque de perte en capital. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.

** Le Taux de Distribution est égal au rapport entre le dividende brut versé au titre de l’année écoulée et la valeur des parts au 1er janvier de cette même année de référence. Les performances passées ne préjugent pas des performances futures. Comme tout investissement, l'immobilier présente des risques.