Avec 200.000 euros, on peut s'offrir un studio à Paris, un T2 de 40 m² à Berlin et de 45 m² à Barcelone et un T3 de 80m² à Madrid. Un écart de surface qui en laisse plus d'un rêveur. Investir dans la pierre avec un budget plus modeste ? De plus en plus de Français se lancent dans un investissement immobilier hors de nos frontières pour tenter de trouver la perle rare à un prix raisonnable. Alors pour vous aider y voir clair, voici 5 points à vérifier avant de craquer pour un bien à l'étranger.

Les 5 points à vérifier avant de se lancer

1/ Le pays

Cela peut tomber sous le sens mais il faut bien choisir et connaître le pays dans lequel vous voulez poser vos valises. Un pays dont la situation politique et économique est stable est plus qu'à privilégier. Prenez le temps de bien tâter le terrain. Une précaution nécessaire qui vous évitera bien des déconvenues. Évitez les contrées dont les devises fluctuent comme des montagnes russes et où la météo est capricieuse.

2/ Le marché

Comme pour n'importe quel placement, privilégiez un marché liquide pour être assuré de pouvoir revendre à tout moment. Ne soyez pas ébloui par les promesses d'une rentabilité à deux chiffres. Dans l'idéal, il faudrait même se rendre sur place pour sélectionner son bien.

3/ Le cadre réglementaire

Vous ne serez pas sur place et loin d'être au fait des subtilités réglementaires du pays convoité. Soyez bien accompagnés par un juriste local surtout si vous ne maîtrisez pas la langue du coin. Vérifiez également s'il y a un cadastre complet et fiable. En Grèce, ce n'est pas encore le cas, ce qui ouvre la porte à de nombreux litiges. Plus loin, en Thaïlande, par exemple, un étranger ne pourra être propriétaire de son bien que s'il investit dans un appartement d'une résidence de type condominium. Pour la maison tout confort, vous allez vous heurter à un mur, la législation est très contraignante.

4/ Le financement

Les banques françaises ne sautent pas au plafond lorsqu'il s'agit d'investissement à l'étranger. Alors pour vous présenter devant votre banquier sans qu'il n'y retrouve rien à redire, assurez-vous d'avoir les garanties nécessaires en France. Si le financement est local, les contraintes sont nombreuses (taux d'emprunt moins intéressant, apport plus conséquent...).

5/ La fiscalité

Ça est vous avez déniché votre bien. Super. Mais être propriétaire implique de mettre la main au portefeuille. Contrairement à la plaquette publicitaire qui vous dit le contraire. Tout d'abord, vous allez vous acquitter de taxes locales. Plus ou moins lourdes en fonction des pays. Aussi, vous devez déclarer les revenus fonciers en cas de mise en location, et la plus-value en cas de vente, même s'ils proviennent de l'étranger.

Pour contourner cette double imposition, renseignez-vous sur une éventuelle convention fiscale entre la France et le pays où se trouve le bien. La France a signé une convention en matière d'impôt sur le revenu avec une centaine de pays. L'impôt acquitté à l'étranger sera déduit de l'impôt français par l'intermédiaire d'un crédit d'impôt.

Investir à l'étranger... sans les soucis de gestion

L'investissement locatif à l'étranger nécessite donc une grande prudence, avec une législation et des us et coutumes qui diffèrent en fonction des pays. Pour contourner le problème, les Sociétés civiles de placement immobilier (SCPI) peuvent être une solution pertinente avec des tickets d'entrée réduits et ne requièrent pas de gestion locative.L'investissement locatif à l'étranger nécessite donc une grande prudence, avec une législation et des us et coutumes qui diffèrent en fonction des pays. Pour contourner le problème, les Sociétés civiles de placement immobilier (SCPI) peuvent être une solution pertinente avec des tickets d'entrée réduits et ne requièrent pas de gestion locative.Le marché immobilier allemand a rapidement conquis les sociétés de gestion commercialisant des SCPI. En effet, le marché immobilier allemand est sur une gamme de prix encore raisonnable par rapport à la France et suit une douce montée des prix. Une revalorisation du patrimoine des SCPI exposées à ce pays sur long terme est à attendre sur l'un des plus vastes marchés en Europe. C'est donc sur ce terrain de jeu plus que favorable que la SCPI Novapierre Allemagne choisit ses actifs précautionneusement comme les commerces de périphérie, au profil très sécurisé et de qualité. Malheureusement, cette SCPI a atteint son capital statutaire maximal et n'est plus ouverte à la souscription. Mais Novapierre Allemagne a ouvert la voie aux autres SCPI françaises qui se tournent toutes désormais vers l'Europe et plus spécifiquement vers l'Allemagne où ce type de placement n'existe pas. Pas de concurrence domestique donc. C'est le cas de la SCPI Eurovalys, investie à 100% en immobilier d'entreprises en Allemagne. Sur 2016, 2017 et 2018, la SCPI a versé un rendement (TDVM*) de 4.5%** nets de fiscalité allemande. Si les revenus doivent également être déclarés en France, l'investisseur bénéficie d'un crédit d'impôt sur l'impôt français, et ne paye pas les prélèvements sociaux de 17.2%.

>> Je reçois une information complète sur la SCPI Allemande Eurovalys

D'autres SCPI à l'image de Corum ou sa petite soeur Corum XL ne sont pas focalisées que sur un seul pays. Il y a un peu plus de 5 ans, Corum AM avait frappé fort en lançant Corum Convictions, la première SCPI en France couvrant la zone euro. Devant le succès qu'a rencontré ce placement, la société de gestion a décidé il y a peu de sortir une version XL de sa SCPI phare. Il s'agit de Corum XL qui se donne la possibilité d'investir progressivement dans le monde entier. Le but est clairement affiché : profiter de gros rendements et d'actifs à prix cassés. Cette gestion "opportuniste" a permis à ces deux SCPI de dégager un rendement supérieur à 6%* depuis leur création.

Pour les heureux porteurs de parts, il n'y a pas que la performance qui prend de l'embonpoint chez Corum. Le prix de la part suit le même chemin. A 1000 euros à la création de la SCPI en 2012, le prix de la part vient de passer à 1075 euros au 1er juin, soit une hausse de 7,5% !

>> Je demande une information sur Corum

Une fiscalité attractive

Les SCPI étrangères sont idéales pour les investisseurs souhaitant diversifier leur patrimoine et investir dans l'immobilier sans les tracas liés à un investissement en direct hors de nos frontières. Outre la simplicité de gestion et une mutualisation des risques, les SCPI étrangères ont un point commun que recherche n'importe quel investisseur : une fiscalité attractive.

Pour rappel, la fiscalité des revenus fonciers étrangers pour un résident fiscal français est fonction de la convention fiscale applicable entre la France et les pays de détention des immeubles. La plupart des conventions prévoient l'imposition des revenus fonciers dans le pays où le bien est situé. Et généralement la pression fiscale y est beaucoup moins forte qu'en France. En Allemagne, les revenus fonciers sont taxés à 15,825%, contre une taxation en France à la tranche marginale d'imposition en plus des prélèvements sociaux... Autrement dit, les loyers perçus peuvent donc être taxés jusqu'à 62,2% !

Les revenus fonciers de source allemande distribués par la SCPI et qui sont imposables en Allemagne sont également imposables en France lorsqu'ils sont perçus par des résidents français.

Alors pour éviter une double imposition, l'associé bénéficie d'un crédit d'impôt égal à l'impôt français (Allemagne) ou par un crédit d'impôt égal à l'impôt étranger (Belgique, Pays-Bas...).

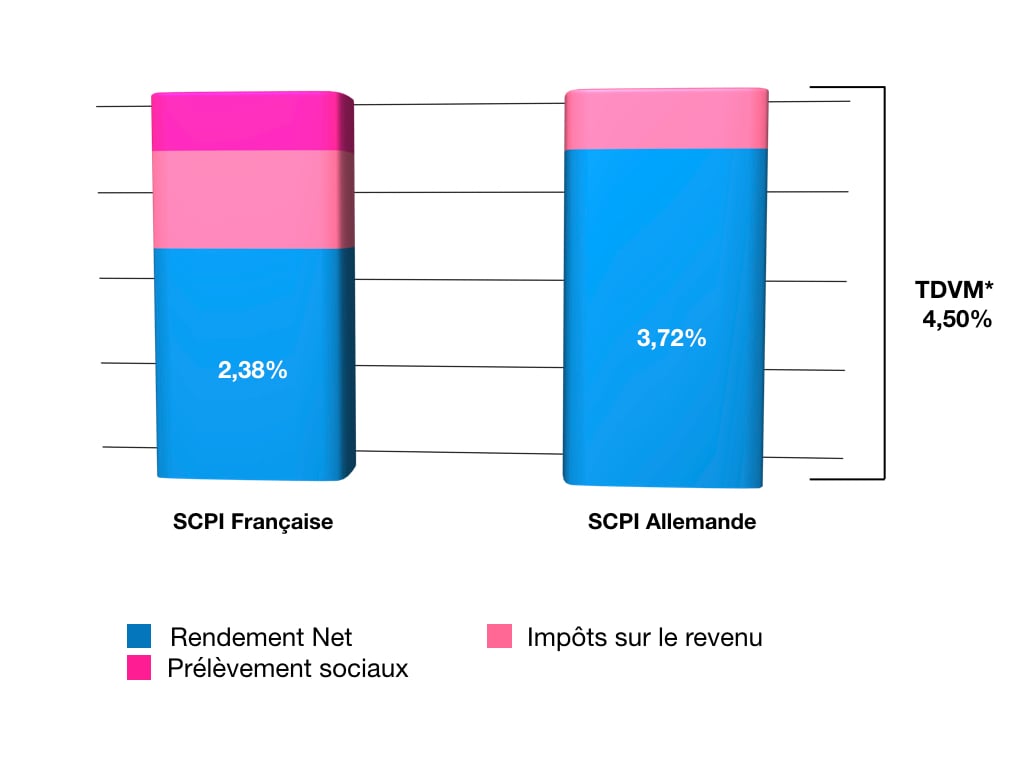

Prenons l'exemple d'une personne célibataire sans enfant dont le revenu imposable est de 49.500 euros. Son taux marginal d'imposition est donc de 30%. Le montant de son impôt sur le revenu est de 9.143 euros. Son taux d'imposition moyen est donc de 10.193 euros / 49.500 euros = 18,47 %.

Elle panache ses investissements en pierre-papier comme suit : une SCPI 100% française et une SCPI investie en Allemagne. Pour une comparaison claire et sur des bases identiques, nous allons prendre un TDVM de 4,71%* pour ces deux SCPI. En fonction de la fiscalité en vigueur, les rendements après impôts servis pour ces deux SCPI sont les suivants. A noter que dans le cas de la SCPI allemande, le TDVM est exprimé après imposition allemande. Pour notre personne amatrice de SCPI, l'imposition réelle sur les revenus allemands est la suivante : 30%-18,47%= 11,53%.

Le constat est sans appel. Pour un même TDVM déclaré, une SCPI investie en Allemagne offre un rendement net plus important qu'une SCPI investie uniquement en France.

L'imposition allemande est gérée directement et intégralement par la société de gestion (vous recevrez un document reprenant toutes les étapes de la déclaration. Le crédit d'impôt est quant à lui calculé automatiquement par l'administration fiscale).

L'investisseur devra tout de même déclarer ses revenus distribués par la SCPI en France, mais bénéficiera d'un crédit d'impôt sur le taux moyen d'imposition qui viendra limiter la fiscalité française. Ainsi, ce type de placement est particulièrement pertinent pour les épargnants ayant une tranche marginale d'imposition élevée.

>> Je reçois une information complète sur la SCPI Allemande Eurovalys

Investir sur d'autres thématiques

En sortant de nos frontières, les gérants bénéficient d'un terrain de jeu bien plus large pour leurs investissements. Ils peuvent donc développer des thématiques novatrices avec des investissements dans toute l'Europe voire le monde.

Créée il y a à peine plus de 2 ans, la SCPI Atream Hotels, a un positionnement originale dans le monde de la pierre papier : elle permet a ses porteurs de parts d'investir dans des parts d'hôtels. Une thématique attractive à plus d'un titre :

- Une source de diversification immobilière et patrimoniale : Une thématique immobilière nouvelle dans l'univers des SCPI et une typologie d'actifs différente de celle des bureaux et des commerces.

- Pérennité des loyers : Le marché hôtelier se caractérise par des locataires-exploitants avec des durées longues d'engagement (Durée résiduelle des baux : 13 ans et 4 mois au 31/12/2018) . Et un taux d'occupation et une stabilité locative potentiellement élevés.

- Investissements France- Zone euro : Une exposition à des cycles économiques et des marchés "hôteliers" différents. La recherche de mutualisation à long terme des risques immobiliers. Au 31 décembre 2018 le capital était constitué de 18% de biens en France, 59% en Allemagne et 23% au Pays-Bas.

Si, initialement, la France était une zone privilégiée par la SCPI, la société a acquis petit à petit plus de patrimoine à l'étranger, en zone euro, qui lui donne aujourd'hui une vraie diversification géographique, avec des avantages fiscaux.

En 2018, Atream a réalisé pas moins de trois acquisitions en Allemagne, qui est donc devenue fin 2018 la zone privilégiée avec près de 60% du patrimoine de la SCPI.

Et en 2019, la société a décidé de réaliser une mega-acquisition en Belgique, pour un montant total d'environ 73 millions d'euros, répartis sur 6 hôtels 3 et 4 étoiles, pour une durée de bail ferme de 24 ans. Cette acquisition a donc eu pour conséquence de doubler la taille de la SCPI, et de faire de la Belgique la première zone géographique du fonds.

Désormais, la France ne représente plus que 9% de l'actif, les Pays-bas, 12%, l'Allemagne 29% et donc la Belgique 50%. Une diversification géographique séduisante, dans des pays économiquement solides.

Le TDVM* s'est inscrit 4.60%** en 2018. Tout à fait honorable pour un patrimoine en cours de constitution sur lequel existait encore un pourcentage élevé de franchises de loyers temporaires à la fin du 3ème trimestre. Le taux d'occupation financier, à 70% fin 2018, est ainsi passé à près de 100% aujourd'hui. Une bonne nouvelle pour le rendement 2019.

>> Je reçois une information détaillée sur la SCPI Atream Hôtels

Communication non contractuelle à but publicitaire* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l'année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuée) par le prix de part acquéreur moyen de l'année N. ** Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Comme tout investissement, l'immobilier présente des risques :- La baisse de la valeur du placement. Le capital investi dans une SCPI n'est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l'état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d'occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l'effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.- La liquidité. La SCPI n'étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l'évolution du marché de l'immobilier d'entreprise et du marché des parts de SCPI.