Chaque année, la même question revient : comment payer moins d’impôts ? Les placements défiscalisants, mis en place par l’État, offrent une réduction d’impôt en échange d’un investissement dans des secteurs jugés prioritaires. Sur le papier, l’idée paraît simple : investir pour payer moins. En réalité, certains épargnants se laissent freiner ou attirer par des idées reçues qui peuvent mener à de mauvais choix. Voyons quatre d’entre elles à déconstruire.

1. « Optimiser ses impôts, c’est forcément frauder »

Optimiser sa fiscalité, ce n’est pas contourner la loi, encore moins la transgresser. C’est simplement utiliser les dispositifs mis en place par l’État pour orienter son épargne tout en allégeant sa facture fiscale. L’État a un intérêt clair à encourager certains investissements : financer l’innovation, développer le logement locatif, préserver les forêts… Pour cela, il offre un “coup de pouce” aux particuliers sous forme de réduction d’impôt.

Exemple : vous investissez 5 000 € dans un Fonds d’Investissement de Proximité (FIP) Corse. Ce fonds collecte l’épargne des investisseurs et la confie à une société de gestion, chargée de financer des petites et moyennes entreprises implantées en Corse. L’objectif est de soutenir le développement économique local, dans une région insulaire où le tissu entrepreneurial est plus fragile et où l’accès au financement est souvent limité.

Pour encourager ces investissements, l’État a mis en place une réduction d’impôt plus élevée que pour les FIP classiques : 30 % du montant investi. Dans notre exemple, votre investissement de 5 000 € vous permet donc de réduire votre impôt sur le revenu de 1 500 € (contre 900 € avec un FIP classique). Votre argent est investi dans l’économie réelle et contribue ainsi au dynamisme de la Corse.

Investir dans un FIP Corse présente un risque de perte en capital.

2. « Les placements défiscalisants sont risqués / sans risque »

Beaucoup pensent à tort que les placements défiscalisants sont sans risque. La réalité est simple : tout investissement comporte un risque de perte en capital. Même si vous bénéficiez d’une réduction d’impôt, la valeur de votre placement peut varier, voire diminuer.

Par exemple, des fonds comme les FIP (Fonds d’Investissement de Proximité) ou les FCPI (fonds commun de placement dans l'innovation) investissent dans des petites et moyennes entreprises innovantes. Ces placements sont potentiellement rémunérateurs mais aussi risqués, car liés à l’économie réelle et aux performances des entreprises financées. S’ajoute une contrainte importante : l’argent investi dans un FCPI ou FIP est bloqué pendant une durée de 5 à 10 ans, selon les fonds, sans possibilité de retrait anticipé hors certains cas exceptionnels. Il faut donc accepter une faible liquidité et s’engager sur le long terme.

À l’inverse, il existe des placements défiscalisants dont le risque est limité, sans être nul. C’est le cas du GFI (Groupement Forestier d’Investissement) : vous investissez dans des forêts gérées par des professionnels, et la volatilité est faible. La valeur des forêts évolue lentement, et les risques de perte brutale sont rares. L’avantage fiscal (environ 18 %) constitue un complément intéressant, mais il s’agit bien d’un investissement sur le long terme : il faut accepter de laisser son capital investi pendant plusieurs années pour pleinement bénéficier de la stabilité offerte par ce type de placement. En investissant 5 000 €, vous obtenez une réduction d’impôt de 18 %, soit 900 €.

Autre exemple, le PER (Plan d’Épargne Retraite), une enveloppe d’épargne qui permet de préparer sa retraite tout en profitant d’un avantage fiscal immédiat lorsque vous réalisez des versements. Plus vous êtes imposé, plus l’économie d’impôt peut être importante.

Avec le PER, vous accédez à une gamme de supports d’investissement similaire à celle de l’assurance-vie. Vous pouvez placer votre épargne sur des supports prudents, comme le fonds en euros qui garantit le capital, ou sur des supports plus dynamiques, plus risqués mais potentiellement plus rentables. Vous pouvez ainsi adapter le niveau de risque selon votre profil.

En résumé, il n’existe pas de placements défiscalisants “sans risque”, mais tous les produits ne présentent pas la même volatilité. Certains sont plus risqués et potentiellement plus rémunérateurs, d’autres sont stables et sécurisés, adaptés aux profils prudents ou aux épargnants cherchant avant tout à bénéficier de l’avantage fiscal sans exposer fortement leur capital.

3. « Réduire ses impôts… pour finalement combler les pertes »

Certains ont été déçus après avoir souscrit un produit défiscalisant mal choisi. Ces dispositifs offrent un double avantage : une réduction d’impôt immédiate et un potentiel de gain sur le long terme. Mais si le premier avantage est garanti, ce n’est pas le cas du deuxième. La performance du placement n’est en rien garantie et l’investisseur peut même se retrouver avec une moins-value partielle ou totale.

Bien sûr, si certains produits de défiscalisation ne génèrent pas de plus-value en plus de l’économie d’impôt, nous sommes toutefois loin de pouvoir en faire une généralité.

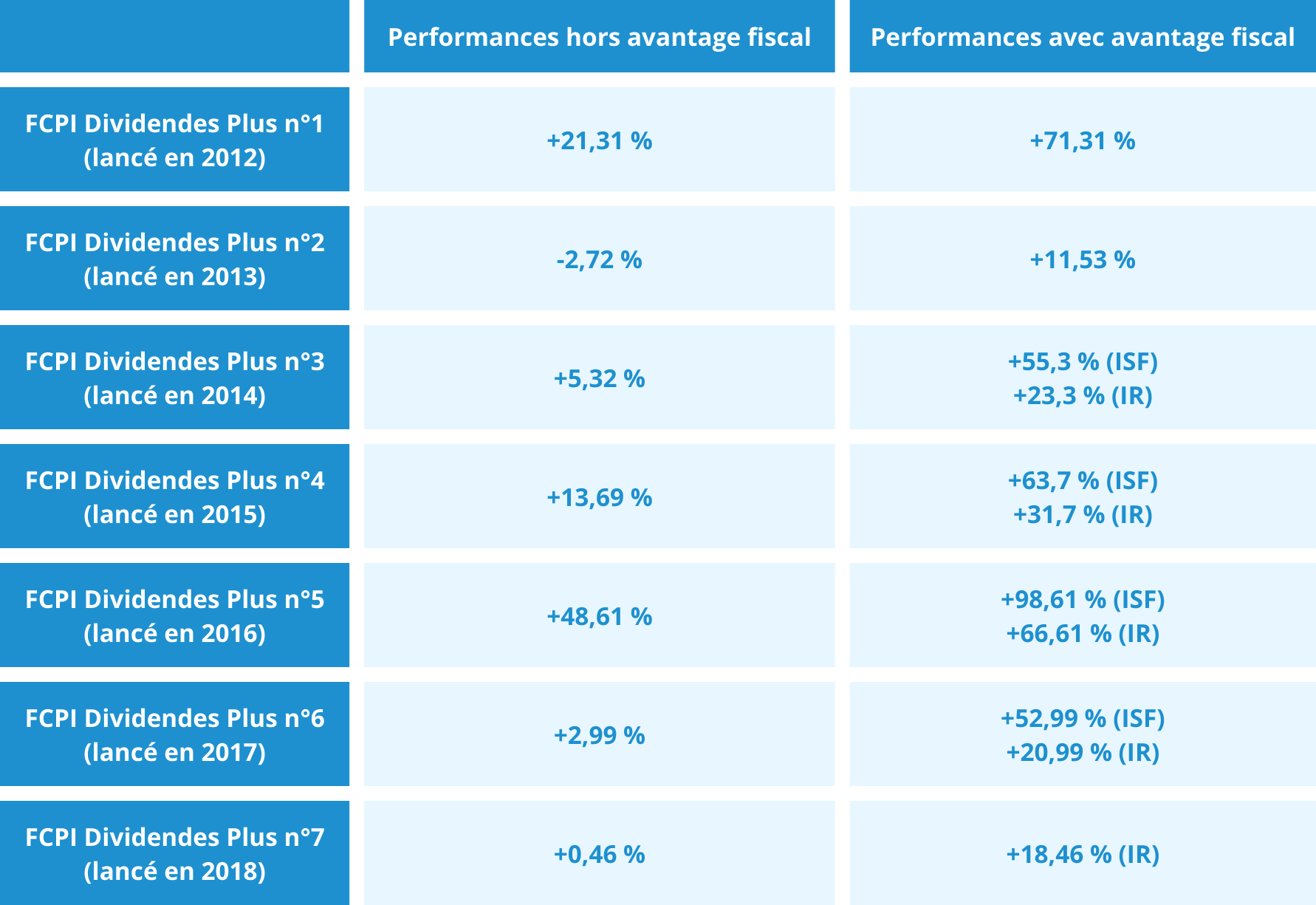

Le FCPI Dividendes Plus qui permet d’investir dans des petites et moyennes entreprises innovantes en France et en Europe a offert une plus-value sur 6 millésimes sur les 7 déjà clôturés.

Voici les performances* des 7 FCPI liquidés :

Les performances passées ne préjugent pas des performances futures.

Le FCPI Dividendes Plus n°12 est actuellement clôturé mais devrait rouvrir prochainement avec un meilleur taux pour la réduction d’impôt (en attente de publication du décret) : 25 % contre 18 % actuellement.

Soyez alerté(e) dès la publication du décret et la réouverture du FCPI Dividendes Plus n°12 pour profiter du nouveau taux et réduire votre impôt de 2026.

4. « Réduire ses impôts, c’est réservé aux riches »

Cette idée reçue a la vie dure. Elle vient du fait que les gros contribuables ont plus d’intérêt financier à chercher des solutions fiscales. Mais il n’est pas nécessaire d’être fortuné pour profiter de la défiscalisation. Un PER peut être ouvert avec quelques centaines d’euros, un FCPI avec un ticket d’entrée de 1 000 €, et un GFI à partir de 1 000 €. Ce sont des montants accessibles à une grande partie des épargnants, surtout si l’objectif est de combiner placement à long terme et optimisation fiscale.

Il existe ainsi beaucoup de possibilités pour défiscaliser, pour s'y retrouver n'hésitez pas à contacter un conseiller qui pourra vous accompagner en fonction de votre patrimoine et de votre profil de risque.

Communication non contractuelle à caractère publicitaire

*Les performances passées ne préjugent pas des performances futures.

Les FCPI, FIP, mandats de conseil/gestion en PME sont des placements qui présentent un risque de perte en capital et n'offrent pas de liquidité avant leur terme (avec un minimum de 5 ans). Avant toute souscription nous vous recommandons de prendre connaissance des conditions générales et des notices d'informations mais aussi des recommandations et conseils présents sur le site. Les frais d'entrée indiqués sur notre site correspondent aux frais réels prélevés à la souscription, et non aux frais théoriques étalés sur la durée de détention du fonds tels que mentionnés par la société de gestion dans le DICI et la plaquette de présentation, documents disponibles ci-dessus dont nous vous recommandons de prendre connaissance. Ces placements s'adressent à des investisseurs avertis et sont par nature des placements à risque qui ne devraient pas représenter plus de 5 à 10 % de vos actifs. Les performances passées ne préjugent en rien des performances futures. La valeur liquidative des FCPI/FIP, à un instant T, peut ne pas refléter le potentiel des actifs en portefeuille sur la durée de vie du fonds.

Les GFI sont des placements qui varient à la hausse ou à la baisse en fonction des variations du marché des forêts et du bois. Les parts doivent être acquises dans une optique de long terme. Le GFI ne bénéficie d’aucune garantie ou protection du capital investi et du taux de distribution de dividendes. Ces placements présentent un risque de perte en capital. La Société de Gestion ne garantit pas les conditions de revente des parts. Compte tenu de la durée de blocage et du risque de perte en capital, il est conseillé aux souscripteurs d'y consacrer un montant limité de leurs actifs (dans la limite de 5 à 10 % maximum selon les professionnels).