Qui n’a jamais rêvé de prendre sa retraite à 40 ans ? C’est exactement la promesse du mouvement FIRE (Financial Independence, Retire Early), importé des États-Unis et de plus en plus commenté en France. Son principe : accumuler suffisamment de capital pour vivre de ses placements et quitter le salariat bien avant l’âge légal. Si l’idée séduit les amateurs de liberté financière, elle reste loin de la réalité de la plupart des Français, toujours adossés à un système de retraite par répartition.

L’essentiel

L’essentiel

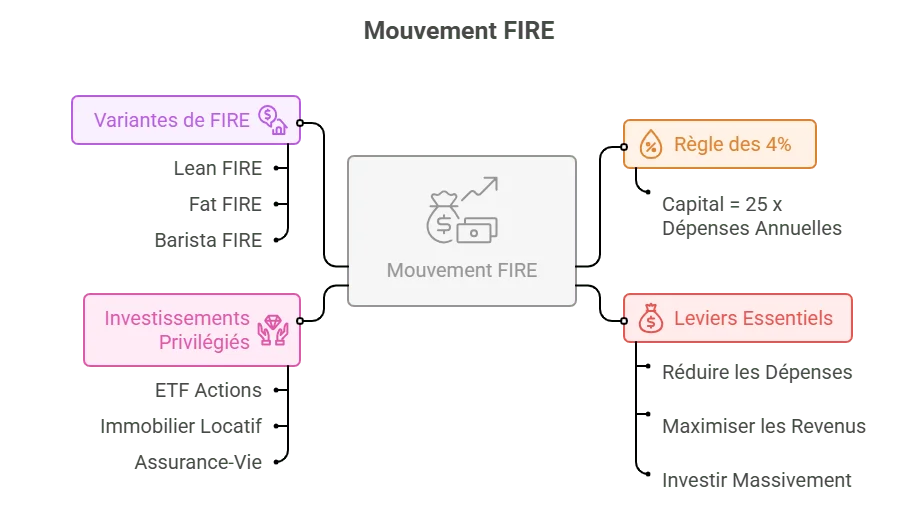

- Le mouvement FIRE vise l'indépendance financière pour pouvoir arrêter de travailler par obligation, généralement entre 30 et 45 ans.

- La règle des 4% constitue le pilier du calcul : votre capital doit représenter 25 fois vos dépenses annuelles pour vivre de vos revenus passifs.

- Trois leviers essentiels : réduire drastiquement ses dépenses, maximiser ses revenus et investir massivement (50% ou plus).

- Les investissements privilégiés incluent les ETF actions, l'immobilier locatif et les supports défiscalisés comme l'assurance-vie.

- Plusieurs variantes existent selon votre style de vie souhaité : Lean FIRE, Fat FIRE ou Barista FIRE.

Qu’est-ce que le mouvement FIRE ?

Le mouvement FIRE, acronyme de "Financial Independence, Retire Early", est né dans les années 1990. Cette philosophie financière repose on un principe simple : accumuler suffisamment de capital pour vivre des revenus passifs de ses placements et se libérer du travail salarié.

L'objectif principal n'est pas forcément de ne plus jamais travailler, mais plutôt de conquérir sa liberté de choix. Une fois l'indépendance financière atteinte, vous pouvez choisir vos projets, voyager, créer une entreprise ou simplement ralentir le rythme sans contrainte financière.

Cette démarche se distingue des approches traditionnelles d'épargne retraite par son caractère radical et accéléré. Là où un épargnant classique met de côté 10 à 15% de ses revenus, un adepte du FIRE économise souvent 50% ou plus de ses revenus nets.

Quelles sont les étapes clés pour réussir le FIRE ?

Etablir un diagnostic financier complet

La première étape consiste à analyser précisément vos finances. Calculez vos revenus nets, listez toutes vos dépenses et identifiez votre taux d'épargne actuel. Cette photographie vous permet de mesurer l'écart avec vos objectifs FIRE.

Examinez vos habitudes de consommation sans jugement. Distinguez les dépenses essentielles des dépenses de confort. Cette analyse révèle souvent des gisements d'économies insoupçonnés.

Calculer votre "FIRE number"

Votre "FIRE number" représente le capital nécessaire pour atteindre l'indépendance financière. La règle standard applique le principe des 4% : multipliez vos dépenses annuelles par 25.

Par exemple, si vous dépensez 30 000 euros par an, votre objectif sera de 750 000€. Ce calcul suppose que vous pourrez retirer 4% de votre capital chaque année sans l'entamer, grâce à la performance de vos investissements.

Mettre en œuvre la stratégie d'accumulation

Une fois votre objectif défini, trois leviers accélèrent votre progression :

- Réduire les dépenses : optimisez votre logement, vos transports et vos loisirs sans sacrifier votre bien-être. Beaucoup découvrent qu'une vie plus simple apporte plus de satisfaction.

- Augmenter les revenus : développez vos compétences, négociez votre salaire, créez des revenus complémentaires ou lancez une activité freelance.

- Investir massivement : placez votre épargne sur des supports de croissance à long terme pour faire travailler votre argent.

Quelles stratégies d’investissement adopter dans une démarche FIRE ?

La bourse, pilier de la croissance patrimoniale

Les ETF (Exchange Traded Funds) constituent l'outil de prédilection des adeptes du FIRE. Ces fonds indiciels offrent une diversification instantanée sur les marchés mondiaux avec des frais réduits. Un ETF World permet d'investir sur les plus grandes entreprises mondiales en un seul produit.

Les actions à dividendes séduisent également pour leur potentiel de revenus réguliers. Privilégiez les entreprises avec un historique de dividendes croissants et une situation financière solide.

Attention à l'optimisation fiscale : le PEA limite vos choix géographiques mais offre une fiscalité avantageuse après 5 ans de détention.

L'immobilier locatif, source de revenus passifs

L'investissement immobilier constitue un pilier essentiel pour préparer sa retraite et atteindre l'indépendance financière. Un bien avec un cashflow positif génère des revenus mensuels immédiats tout en constituant un patrimoine.

Pour ceux qui souhaitent éviter les contraintes de gestion, les SCPI (Sociétés Civiles de Placement Immobilier) offrent une alternative intéressante. Les meilleures SCPI permettent d'investir dans l'immobilier professionnel avec des rendements attractifs (4 à 6% par an) sans gestion locative. Notre simulation SCPI vous aide à calculer vos revenus potentiels selon votre apport.

L'effet de levier du crédit immobilier démultiplie votre capacité d'investissement. Diversifiez géographiquement et privilégiez les zones dynamiques avec une demande locative forte.

Optimiser les véhicules d'investissement

| Support | Phase d'accumulation | Phase de décumulation | Avantages |

|---|---|---|---|

| PEA | ETF Europe, actions françaises | Rente ou retraits libres | Fiscalité avantageuse après 5 ans |

| Assurance-vie | Fonds euros + UC | Rachats programmés | Transmission, fiscalité progressive |

| Compte-titres | ETF monde, actions | Vente au fil de l'eau | Liberté totale, pas de plafond |

| PER | Déduction fiscale | Rente ou capital | Économies d'impôts immédiates |

Quels sont les avantages et les limites de la méthode FIRE ?

Les bénéfices d'une vie libérée

L'indépendance financière offre une liberté géographique inégalée. Vous pouvez vivre où bon vous semble, voyager longuement ou vous installer dans un pays au coût de la vie plus faible.

Cette liberté temporelle permet de se consacrer à ses passions, sa famille ou des causes qui vous tiennent à cœur. Beaucoup témoignent d'un gain de sens et de bien-être considérable.

Quels sont les risques associés à ce style de vie ?

La méthode FIRE présente des risques psychologiques importants : privation excessive pendant l'accumulation, isolement social, remise en question constante des dépenses. Cette pression peut nuire à vos relations et votre bien-être.

Les risques financiers sont multiples. La volatilité des marchés peut anéantir des années d'efforts (crash de 2008, Covid-2020). L'inflation érode le pouvoir d'achat, particulièrement problématique sur 40-50 ans de retraite anticipée.

Les aléas de santé constituent le risque majeur sans couverture employeur. Une maladie grave peut exploser votre budget. L'absence de revenus réguliers complique aussi l'accès au crédit immobilier.

Enfin, le risque de sous-estimation des besoins futurs : famille, enfants, parents vieillissants modifient radicalement les charges. Beaucoup découvrent que leur "FIRE number" était insuffisant.

Limites contextuelles

Le mouvement FIRE, conçu dans un contexte américain, s'adapte plus difficilement au système français. Notre protection sociale réduit certains risques mais impose des prélèvements plus élevés.

Le coût de la vie en France, notamment immobilier, rallonge les délais d'accumulation. Une discipline de fer reste nécessaire sur 10 à 20 ans, ce qui ne convient pas à tous les tempéraments.

Quelles sont les variantes du mouvement FIRE ?

Chaque variante du FIRE répond à des besoins et moyens différents :

| Modèle | Lean FIRE | FIRE | Fat FIRE | Barista FIRE |

|---|---|---|---|---|

| Objectifs | Indépendance rapide avec un capital réduit (≈ 500–800 k€) et vie frugale. | Couvrir ses dépenses via le capital (règle des 4 %). | Indépendance avec confort élevé (≥ 2 M€). | Capital partiel (300 - 500k€) et revenu d’appoint via job choisi. |

| Avantages | Plus atteignable, simplicité. | Équilibre confort/indépendance. | Niveau de vie préservé. | Transition douce, liberté de choix pro. |

| Inconvénients | Vie sobre, vulnérable aux imprévus. | Épargne élevée, discipline stricte. | Longue accumulation, effort d’épargne important. | Dépendance à un revenu, indépendance incomplète. |

| Pour quel profil ? | Minimalistes, zones à faible coût de vie. | Personnes organisées, train de vie moyen. | Hauts revenus, refusant les sacrifices. | Ceux voulant alléger la pression du travail sans l’abandonner. |

Le choix dépend de vos objectifs de vie et de votre capacité d'accumulation. Le Barista FIRE séduit particulièrement car il permet de garder une activité tout en réduisant la pression financière.

Questions fréquentes sur le FIRE

C'est quoi un FIRE ?

FIRE signifie "Financial Independence, Retire Early" (Indépendance Financière, Retraite Anticipée). C'est un mouvement financier qui vise à accumuler suffisamment de capital pour vivre de ses revenus passifs et arrêter de travailler par obligation, généralement entre 30 et 45 ans.

Qu'est-ce que la méthode FIRE ?

La méthode FIRE repose sur trois piliers : réduire drastiquement ses dépenses, maximiser ses revenus et investir massivement (souvent 50% ou plus des revenus). L'objectif est d'atteindre un capital représentant 25 fois ses dépenses annuelles, permettant de vivre avec la règle des 4% de retrait annuel.

Quelle est la philosophie de FIRE ?

La philosophie FIRE privilégie la liberté et l'autonomie sur la consommation immédiate. Elle questionne le modèle traditionnel "métro-boulot-dodo" en proposant d'échanger du temps et des efforts concentrés contre une liberté de choix totale. L'argent devient un outil de liberté plutôt qu'une fin en soi.

Comment commencer à économiser pour la retraite ?

Commencez par établir un budget précis et fixez-vous un objectif d'épargne progressif (10%, puis 20%, puis plus). Automatisez vos virements vers l'épargne dès réception du salaire. Investissez dans des supports de croissance long terme : PEA avec ETF, assurance-vie en unités de compte, ou investissement immobilier via l'achat direct ou les SCPI. Préparer sa retraite nécessite de la régularité et du temps : plus vous commencez tôt, plus les intérêts composés travaillent pour vous.

Comment gérer sa vie après avoir atteint l'indépendance financière ?

L'indépendance financière nécessite une nouvelle organisation de vie. Structurez vos journées avec des projets personnels, du bénévolat ou une activité choisie. Maintenez un lien social actif pour éviter l'isolement. Surveillez régulièrement vos finances : ajustez vos retraits selon la performance de vos investissements et réévaluez vos besoins. Gardez une activité stimulante, même non rémunérée, pour conserver un sentiment d'utilité et d'épanouissement.