Pas si simple d’acheter un bien immobilier en 2022 ! La hausse des taux de crédit, couplée entre autres à un taux d’usure trop bas, a conduit à réduire drastiquement les possibilités de financement. La question se pose : comment investir dans l’immobilier aujourd’hui ? Bonne nouvelle, il existe des solutions encore accessibles, et particulièrement pertinentes.

Les banques ne prêtent plus… ou presque

Des milliers de Français en quête d’un achat immobilier, qu’il s’agisse d’une résidence principale ou d’un investissement locatif, se voient contraints de le reporter sine die. Pour ces ménages, le constat est terrible : les banques ne prêtent plus, ou du moins beaucoup moins qu’avant. Un scénario improbable après des années de taux bas qui ont profité aux acquéreurs.

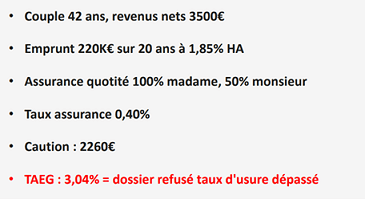

A priori, la raison semble toute trouvée : les taux ont amorcé une nette remontée depuis le mois de mars 2022. Mais dans les faits, ils restent à des niveaux très acceptables, historiquement parlant. Ils sont ainsi proches de ceux constatés en 2017. Le vrai problème, aujourd’hui, c’est le taux d’usure, c’est-à-dire le TAEG (taux annuel effectif global) qu’il est légalement interdit de dépasser pour l’octroi d’un crédit immobilier. Il se situe à 2,60 % seulement pour un prêt sur 20 ans. Et de nombreux dossiers, a priori finançables, excèdent ce seuil. Résultat : dossier refusé, pas de crédit et donc pas d’achat ou d’investissement immobilier.

L'exemple suivant, proposé par meilleurtaux, illustre le phénomène.

A cela s’ajoute le problème de la hausse des taux obligataires. L’obligation assimilable du Trésor (OAT 10 ans) détermine le coût de refinancement des banques prêteuses. Depuis quelques semaines, l’OAT 10 ans dépasse le taux moyen de crédit immobilier sur 20 ans ! Pour les banques contraintes de se refinancer sur le marché obligataire, cela se traduit mécaniquement par un renchérissement des taux de crédit immobilier, pour ne pas prêter à perte. Mais avec un taux d'usure trop bas, l'équation est essentiellement impossible à résoudre... D'où une diminution de l'offre de crédit immobilier.

Offre qui se raréfie, contraintes réglementaires étouffantes… Faut-il alors abandonner toute idée d’investissement immobilier en 2022 ? Pas tout à fait. Il reste une alternative pour investir dans un patrimoine immobilier tout en profitant du puissant effet de levier du crédit : l’achat de parts de SCPI (société civile de placement immobilier)SCPI (société civile de placement immobilier).

Pourquoi l’investissement à crédit en SCPI reste accessible

De prime abord, l’idée peut paraître surprenante. Si le taux d’usure se retrouve si bas qu’il bloque une grande partie des dossiers et que les problématiques de refinancement incitent une partie des banques à se détourner du crédit immobilier, comment l’investissement en SCPI peut-il faire exception ?

L’explication tient simplement à la réglementation. En toute logique, les emprunts pour acheter des biens immobiliers traditionnels sont encadrés par la réglementation visant les crédits immobiliers. Le financement de parts de SCPI à crédit dépend, quant à lui, des règles propres au crédit à la consommation. Une différence de taille, puisque le taux d’usure des crédits à la consommation s’avère plus élevé. En conséquence, financer des investissements à crédit dans des parts de SCPI reste tout à fait possible aujourd’hui.

Reste un bémol : l’investissement en pierre papier n’a pas échappé à la hausse des taux qui s’est matérialisée en 2022. Une contrariété qu’il faut relativiser. D’une part, les taux restent, là encore, à des niveaux comparables à ceux relevés à l’époque 2016/2017. D’autre part, ils ne sont pas de nature à remettre en cause l’intérêt de l’effet de levier de l’investissement à crédit en SCPI. Enfin, au vu de l’évolution des taux sur les dernières semaines, le mouvement de hausse devrait perdurer. Autrement dit, les taux d’aujourd’hui ont toutes les chances d’être plus attractifs que ceux de demain ou après-demain.

L’effet de levier, incontournable dans la construction patrimoniale

Le principe de l’effet de levier est simple : plutôt que de placer 100, 200 ou 500 € par mois sur un placement financier, vous vous servez de cette capacité d’épargne pour rembourser un crédit immobilier. Grâce à celui-ci, vous investissez dans des parts de SCPI, à hauteur de 50 000 € et plus. Ainsi, dès le départ, ce sont 50 000, 100 000 ou encore 200 000 € de patrimoine immobilier qui travaillent pour vous. Les revenus que vous tirez de votre placement seront donc beaucoup plus élevés qu’avec un simple placement financier.

Vous allez devoir financer l’investissement en pierre papier en versant tous les mois des mensualités à la banque prêteuse. Alors pourquoi c'est intéressant ? Parce que les rendements obtenus grâce à votre placement en SCPI vont couvrir le coût du crédit (intérêts) mais vont également rembourser partiellement la mensualité. L'acquisition est donc en partie financée par les loyers versés par les SCPI !

Exemple : Au bout de 15 ans, avec 300 euros placés tous les mois de manière très dynamique sur une enveloppe financière et une performance de 6,5% annuels (TRI des actions sur 15 ans entre 2003 et 2018), vous aurez un capital d’environ 99 130 € (avant impôt).

Admettons à présent que vous empruntez 100 000 euros sur 15 ans, pour investir dans des parts de SCPI qui rapportent 4,68% en moyenne par an (hypothèse proche de la moyenne du marché). Vous allez toucher dès les premières années 4 680 euros de rendement.

Pour rembourser le crédit, vous aurez une mensualité à payer, d’environ 690 euros par mois (intérêts compris) dans notre exemple. Et comme vous touchez un revenu équivalent à environ 390 euros par mois (les revenus versés par les SCPI sont le plus souvent distribués tous les trimestres), il ne vous reste que 300 euros par mois à placer dans ce projet. Au bout de 15 ans, le crédit est remboursé et vous êtes donc propriétaire d’un patrimoine immobilier de 100 000 euros, et peut être 110 000 ou 120 000 euros si le prix de part a été revu à la hausse sur les 15 ans de détention.

Grâce au levier du crédit, un placement en SCPI offrant un rendement proche de la moyenne du marché (4,68% par an dans notre hypothèse) sera plus rentable qu’un placement en action très performant (6,5% par an dans notre hypothèse) bien plus risqué. Il faudrait que le placement financier produise un rendement bien supérieur à celui du placement immobilier pour égaler sa performance…

La SCPI, les qualités de l’investissement immobilier sans les tracas

En définitive, le plus important dans un investissement en SCPI à crédit, c’est l’effet de levier généré par l’opération… et ce dans quoi on investit. En effet, rappelons que l’achat de parts de SCPI combine de nombreux avantages de l’investissement immobilier (constitution d’un patrimoine, versements de loyers réguliers) avec de nombreux atouts propres à la pierre papier :

- Pas de gestion locative : la société de gestion s’occupe de tout, de la recherche des locataires à la perception et au versement des loyers, en passant par les travaux ;

- Forte diminution du risque d’impayés locatifs : une SCPI comprend plusieurs dizaines de locataires, si ce n’est plus, ce qui fait que si un locataire fait défaut, cela ne pénalise le versement des loyers aux porteurs de parts qu’à la marge ;

- Investissement dans des classes d’actifs immobiliers inaccessibles au grand public : bureaux et commerces mais également immobilier de santé, de logistique et immobilier européen.

- Au-delà de ces généralités, c’est le bon choix de la ou des SCPI financées à crédit qui va vous permettre de réaliser un investissement réussi. A ce titre, la quasi-totalité des supports de notre palmarès des SCPI 2022 sont finançables à crédit. De plus, avec les partenaires bancaires de meilleurtaux Placement, vous pouvez accéder à des offres de financement pour acheter des parts de SCPI européennes, à la fiscalité plus légère, à crédit. Idéal pour les investisseurs déjà lourdement imposés.

Communication non contractuelle à but publicitaire

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier .