Vous pouvez souscrire 100% en ligne si vous êtes à la fois :

- Majeur capable

- Résident fiscal en France

- De nationalité française

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous référer à la notice d'information.

Besoin d’aide de nos conseillers ?

Lundi au vendredi 9h à 19h, et jusqu’à 17h le samedi

Appel & Service gratuit

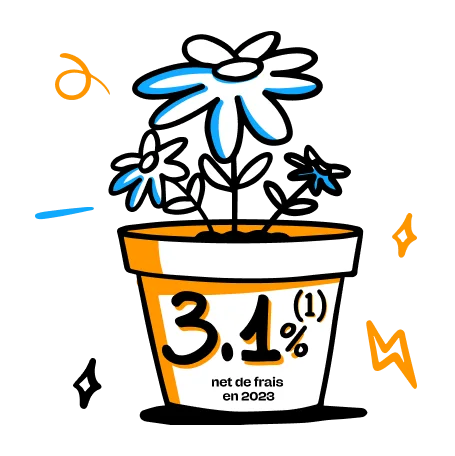

Contrat d'Assurance vie

L'assurance vie Meilleurtaux, l'assurance du Meilleur taux

3,10 %(1) net de frais de gestion en 2023

pour le fonds en euros Netissima

Trustpilot 4.8

2710 avis

Avec le contrat d'assurance vie Meilleurtaux Allocation Vie, assuré par Generali Vie (Groupe Generali), vous profitez de frais les plus bas pour épargner sur les supports en Unités de Compte (UC) : 0 % à la soucription du contrat et sur les versements, arbitrages gratuits et des frais de gestion limités à 0,6 % par an sur les supports en Unités de Compte. (Pour les autres frais, cf. Frais & Fonctionnement)

Avec cette stratégie, vous optimisez potentiellement la performance de votre contrat en suivant notre conviction sur la baisse des taux.

| 50 % investis dans le fonds en euros Netissima : son taux de participation aux bénéfices est bonifié de 0,5 %* net de frais de gestion en 2024, sous conditions. | + | 50 % investis sur la SC Meilleurimmo : objectif de rendement non garanti de 4 %** par an. |

*Bonification de 0,50% (sous conditions) sur le rendement du fonds en euros Netissima en 2024, en investissant au moins 50% de votre contrat sur des supports en unités de compte.

Ce dispositif s'applique du 1er janvier 2024 au 31 décembre 2024. Pour bénéficier de cette offre et donc augmenter le rendement du fonds en euros Netissima, il est nécessaire que le taux d’Unités de Compte au 31 décembre 2024 soit supérieur ou égal à 50 %.

**Nets de frais de gestion annuels du support qui s’élèvent à 1,60 %. Objectif non garanti.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

🤔 Les idées reçues sur l’assurance vie

"L'assurance vie c'est bloqué 8 ans !"

X FAUX

Les sommes investies peuvent être retirées librement et à tout moment.

L'épargnant peut fermer son contrat ou retirer des fonds à tout moment. Cependant, la durée du contrat impacte l'imposition : après 8 ans, la fiscalité est plus avantageuse. Malgré cela, la flat tax a modifié la situation, maintenant une fiscalité intéressante même pour les contrats de moins de 8 ans.

"L’assurance vie, c’est compliqué"

X FAUX

L’assurance vie est jugée moins contraignante et potentiellement plus rentable par rapport à d’autres investissements.

L'assurance vie est un excellent moyen de diversifier votre épargne sur différentes catégories d'actifs telles que les actions, les obligations, l'immobilier, ainsi que le fonds en euros garanti. Sa polyvalence en fait un choix idéal pour faire face aux imprévus de la vie et pour débuter ou diversifier un portefeuille existant. Il est important de comparer les caractéristiques des contrats disponibles pour faire le meilleur choix en termes de gestion, de frais, de supports disponibles, et de facilité de suivi

"L'assurance vie n'est utile qu'en cas de décès"

X FAUX

L'assurance vie n’est pas une assurance décès, malgré son nom.

Une assurance décès vise à verser un capital en cas de décès de l’assuré, tandis que l'assurance vie offre une flexibilité pour constituer une épargne, gérer un capital, financer des projets ou compléter ses revenus. L'épargne est disponible à tout moment en cas de besoin. Souscrire tôt à une assurance vie est recommandé pour bénéficier pleinement de ses avantages.

"L’assurance vie c'est risquée"

X FAUX

L'assurance vie est une enveloppe à l'intérieur de laquelle il est possible de répartir son épargne entre un ou plusieurs supports.

L'assurance vie n'est pas intrinsèquement risquée, mais plutôt les supports choisis par l'épargnant. Elle offre l'accès au fonds en euros, unique en son genre, permettant de faire croître un capital régulièrement avec garantie. Définir votre profil d'épargnant est crucial pour choisir les supports appropriés dans votre contrat, et nos conseillers sont là pour vous guider dans cette démarche.

3 idées pour vos supports en unités de comptes

L’immobilier

Avec le support d'investissement Meilleurimmo : 4 % d'objectif de performance non garanti en contrepartie d'un risque de perte en capital

Les fonds datés

Avec le support d'investissement Meilleurtaux Horizon 2028 : 4,10 % /an rendement annualisé à maturité en contrepartie d'un risque de perte en capital. Profitez de la hausse des taux avec une exposition maitrisée au risque

Les produits structurés

Avec les produits structurés, alternatives à un investissement dynamique risqué de type actions : Les produits structurés sont des Instruments financiers complexes destinés à des investisseurs ne requérant pas une liquidité immédiate de leur investissement.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Des frais parmi les plus bas du marché

Frais

d'entrée

0,00 €

Frais sur

versement

0,00 €

Frais

de dossier

0,00 €

Frais de gestion sur les unités de compte

0,6 %/an

| Taux de rendement nets du fonds en euros Netissima | ||||

|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2022 | 2023 |

| 1,20 % à 1,70 % selon la part UC détenue |

1,10 % à 1,70 % selon la part UC détenue |

0,95 % à 1,90 % selon la part UC détenue |

1,53 % à 3,06 % selon la part UC détenue |

3,10 % à 4,12 %(1) selon la part UC détenue |

Taux de participation au titre des années mentionnées, net de frais de gestion et hors prélèvements sociaux et fiscaux.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Ce fonds en euros bénéficie d'une composition dynamique afin d'en optimiser la performance tout en maintenant la sécurité de votre épargne.

Pour accéder au fonds en euros Netissima, le souscripteur peut cumuler 50 000 € de versements par année civile, sans contrainte d’investissement sur des supports en unités de compte. Lorsque ce plafond est dépassé, tout versement, initial ou complémentaire, devra comporter une part minimale d’investissement sur des supports en unités de compte comprise entre 40 % et 70 % du montant total du versement. Cette quote-part minimale est fixée librement par l’assureur et communiquée au souscripteur avant chaque investissement.

Par dérogation à la règle ci-dessus, le fonds en euros Netissima est accessible à 100 %, sans conditions d'unités de compte du 1er août au 31 décembre 2024.

Découvrez en détails les supports d'investissement disponibles sur ce contrat en filtrant vos recherches ci-dessous. Les performances indiquées sont brutes de frais de gestion du contrat.

Soucieux de vouloir agir pour l’investissement durable ? Sélectionnez « Label ISR » dans les filtres puis cliquez sur « Rechercher » afin d’identifier les supports compatibles avec la finance durable ! En savoir plus

Vous pouvez souscrire 100% en ligne si vous êtes à la fois :

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous référer à la notice d'information.

Gérez votre contrat en ligne, directement depuis votre espace client :

Notre expertise pour vos placements

Nos clients en parlent

Découvrez pourquoi ils nous ont confié leurs investissements.

Excellent sérieux

Sylvaine

28/12/2024 - Date d'expérience : 28/12/2024

rapide, claire

jean

28/12/2024 - Date d'expérience : 28/12/2024

Conseils simples et pertinant

Philippe

27/12/2024 - Date d'expérience : 27/12/2024

Service client digne d’une banque premium

Fabrice

26/12/2024 - Date d'expérience : 26/12/2024

Un bémol, accès service abonnement bourse privé compliqué

Jean-Claude

25/12/2024 - Date d'expérience : 25/12/2024

Réactif Toujours à l'écoute

client(e)

24/12/2024 - Date d'expérience : 24/12/2024

Bons conseils pour un per .merci

FRANCIS

24/12/2024 - Date d'expérience : 24/12/2024

Vrai suivit de l'allocation des clients.

laurent

23/12/2024 - Date d'expérience : 23/12/2024

Bonne information Application rapide et efficace

Philippe

23/12/2024 - Date d'expérience : 23/12/2024

REACTIVITE FACE AUX DEMANDES POUR PROPOSER DES PRODUITS ADAPTES;

Olivier

23/12/2024 - Date d'expérience : 23/12/2024

Réponses à vos questions

Pourquoi ouvrir un contrat d’assurance vie ?

Que ce soit pour valoriser votre épargne, préparer votre retraite, transmettre votre patrimoine, l'assurance vie est incontournable.

L’assurance vie peut offrir plusieurs atouts, notamment :

• Transmission de patrimoine : l'assurance vie est souvent utilisée comme un outil de planification successorale pour transmettre un capital à ses héritiers. Les bénéficiaires désignés peuvent recevoir les fonds rapidement et généralement hors des procédures de succession, ce qui peut éviter des frais et des délais.

• Valorisation de l’épargne : elle peut servir d'instrument d'épargne à long terme, offrant des rendements potentiellement plus élevés que les comptes d'épargne traditionnels. Les fonds peuvent être investis dans une variété d'options, telles que des fonds en euros, fonds communs de placement, des actions, des obligations ou des fonds indiciels.

• Avantages fiscaux : elle permet d’obtenir des exonérations fiscales sur les plus-values.

• Flexibilité et liquidité : elle possède une certaine flexibilité en termes de versements, de retraits et de modifications des bénéficiaires. Cela peut être utile pour s'adapter aux besoins changeants au fil du temps.

• Avantages pour la retraite : Les contrats d'assurance vie peuvent également être utilisés comme un outil de planification de la retraite, permettant d'accumuler des fonds à long terme pour compléter les revenus de la retraite.

Est-ce que je peux avoir plusieurs contrats ?

Oui, il est possible de détenir plusieurs contrats d’assurance vie afin de répondre à des objectifs financiers variés. Par exemple, la détention de plusieurs contrats d’assurance vie permet de diversifier son patrimoine et d’affecter des bénéficiaires différents à chacun d’entre eux. Par ailleurs, si vous décidez de récupérer la totalité des sommes versées sur l’un de ces contrats, il n’y aura aucun impact sur les contrats restants qui conserveront ainsi leur antériorité fiscale.

L'assurance vie est-elle possible pour un enfant mineur ?

Oui, un mineur peut tout à fait détenir un contrat d’assurance vie. Il est en effet possible d’épargner pour vos enfants afin d’anticiper des besoins essentiels comme le financement des études, le projet d’achat de véhicule ou d’immobilier. Par ailleurs, il est utile de rappeler que l’ouverture d’un contrat le plus tôt possible permet de réduire sa fiscalité.

Cependant, les règles peuvent varier selon les assureurs. Notre contrat meilleurtaux Allocation Vie permet la souscription pour les mineurs.

Puis-je ouvrir un contrat avec mon conjoint(e) ?

Oui, le contrat meilleurtaux Allocation Vie permet la co-souscription. En fonction de votre régime matrimonial, le contrat sera clôturé au décès du premier ou du second conjoint.

L’argent investi sur mon contrat d’assurance vie est-il bloqué pendant 8 ans ?

Non, les sommes versées sur le contrat d’assurance vie ne sont en fait jamais bloquées. Le cap des 8 années correspond simplement à la fiscalité de l’épargne investie. Les intérêts générés sur cette enveloppe sont soumis à une imposition ainsi qu’aux prélèvements sociaux et ce, uniquement lors d’un rachat partiel ou total. En effet, tant que l’épargne reste investie, les intérêts enregistrés ne sont pas imposés. Il est donc plus intéressant d’ouvrir un contrat le plus tôt possible afin de bénéficier de la fiscalité avantageuse prévue sur les gains retirés à partir de 8 ans de détention.

Puis-je déplacer l’argent d’un Livret vers l’assurance vie ?

Oui, il est tout à fait possible de transférer de l’argent d’un livret vers un contrat d’assurance vie afin de bénéficier des atouts de l’assurance vie tels que les rendements potentiellement plus élevés, les avantages fiscaux et successoraux spécifiques et la plus grande flexibilité dans la gestion des fonds.

Je détiens un contrat dans ma banque, puis-je le transférer ?

Si votre contrat actuel est trop chargé en frais et offre une faible rentabilité sur le fonds en euros, vous pouvez tout à fait décider de le clôturer afin d’investir les sommes dans un nouveau contrat comme meilleurtaux Allocation Vie qui offre de meilleures caractéristiques : aucun frais d’entrée ni de versement (il existe d'autres frais, précisés dans la Note d'information valant Conditions générales), univers d’investissement plus large, fonds en euros Netissima qui a offert 3,10 à 4,12 % de rendement 2023 (ce taux varie selon la part d'Unités de compte sur le contrat)…

Est-ce que je peux récupérer mon épargne comme je le souhaite ?

Oui, les versements et les retraits sont libres. Il est donc possible de disposer de son épargne à tout moment.

Quelles sont les bonnes raisons de faire un rachat du contrat d’assurance vie ?

Voici quelques raisons pour lesquelles quelqu'un pourrait décider de retirer une partie ou la totalité des fonds investis pour faire un rachat dans son contrat d'assurance vie :

• Besoin immédiat d’argent : le rachat permet de récupérer immédiatement les sommes investies pour faire face à des dépenses imprévues.

• Diversification des investissements : les besoins peuvent changer avec le temps. En rachetant une partie des fonds investis, il est possible de réallouer ces fonds vers d'autres produits financiers afin de mieux diversifier son portefeuille et de mieux répondre à ses objectifs à long terme.

• Optimisation fiscale : il peut être fiscalement avantageux de réaliser un rachat dans un contrat d'assurance vie. Par exemple, si les gains réalisés dans le contrat sont exonérés d'impôt après une certaine période de détention, un rachat peut être effectué de manière stratégique pour bénéficier de cette exonération.

• Changement de circonstances personnelles : Des événements de vie tels que le mariage, le divorce, la naissance d'un enfant, le décès d'un proche ou la retraite peuvent entraîner des besoins différents. Faire un rachat dans un contrat d'assurance vie peut aider à ajuster sa situation financière en conséquence.

• Réalisation des projets de vie : il peut être judicieux d’utiliser les fonds accumulés que ce soit pour préparer la retraite, payer les études des enfants, ou réaliser d'autres projets.

Les erreurs à éviter en cas de rachat

Il n’y a pas d’ « erreurs » à éviter lors d’un retrait. Il faut toutefois penser à la fiscalité applicable en fonction de l’ancienneté du contrat et idéalement opter pour un rachat partiel afin de maintenir le contrat ouvert et continuer à bénéficier des avantages offerts par l’assurance vie.

Qu’est-ce que la clause bénéficiaire ? A quoi sert-elle ? Peut-on la changer en cours de vie ?

La clause bénéficiaire désigne les personnes physiques (comme des membres de la famille, des amis ou des enfants) ou des entités légales (comme des associations caritatives ou des fondations) qui recevront les fonds de l’assurance vie en cas de décès de l’assuré. Voici quelques points clés :

Flexibilité : elle peut être rédigée de différentes manières pour répondre aux souhaits spécifiques de l’épargnant. Par exemple, il est possible de désigner plusieurs bénéficiaires avec des pourcentages spécifiques ou même de spécifier des conditions pour la distribution des fonds.

Mise à jour : il est important de la revoir régulièrement afin de prendre en compte les évènements tels que le mariage, le divorce, la naissance d’un enfant ou le décès d’un bénéficiaire qui peuvent intervenir dans la vie de l’épargnant.

Confidentialité : les détails de la clause bénéficiaire sont confidentiels et ne sont pas rendus publics. Cependant, il est important de communiquer ces détails à votre conseiller afin de garantir le respect de vos souhaits en cas de décès.

Mon épargne est-elle garantie en cas de faillite ?

Depuis 1999, l’épargne placée est protégée en cas de faillite par la compagnie d’assurance à hauteur de 70 000 euros, et ce, quel que soit la valeur réelle du contrat. La somme est portée à 90 000 € lorsqu’une rente est en cours de versement.

L’état peut-il se servir (référence à la loi Sapin 2) ?

La loi Sapin 2, adoptée en décembre 2016 vise à renforcer la transparence, la lutte contre la corruption et la modernisation de la vie économique. Cette loi, a également introduit des règles concernant les contrats d’assurance vie, notamment en ce qui concerne la possibilité pour l’Etat de restreindre temporairement les rachats sur certains contrats en cas de risque systémique ou en cas de risque pour la stabilité financière. Cependant, il est important de noter que ces mesures ne permettent pas à l’Etat de se « servir » directement dans les contrats d’assurance vie. Les restrictions temporaires sur les rachats sont mises en place dans des circonstances exceptionnelles et dans l’intérêt général. Cette mesure vise en effet à protéger les intérêts des épargnants tout en préservant la stabilité du système financier dans son ensemble.

Document non contractuel à caractère publicitaire

Le contrat d'assurance vie Meilleurtaux Allocation Vie est un contrat d'assurance vie individuel libellé en euros et / ou supports en unités de compte. Il est assuré par Generali Vie, entreprise régie par le Code des assurances. Société anonyme au capital de 336 872 976 euros. Entreprise régie par le Code des assurances - 602 062 481 RCS Paris Siège social : 2 rue Pillet-Will - 75009 Paris. Société appartenant au Groupe Generali immatriculé sur le registre italien des groupes d’assurances sous le numéro 026.

Il est distribué par Meilleurtaux Placement, SAS au capital de 100 000 €, RCS Paris 494 162 233, 95 rue d’Amsterdam 75008 PARIS, ORIAS n°07 031 613 en qualité de COA CIF MIOBSP, adhérent CNCEF Patrimoine.

(1)Taux de participation aux bénéfices attribué par l'assureur au titre de l'année 2023 sur le Fonds Euro Netissima, net de frais de gestion, hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Notice d'information valant Conditions générales. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Vos investissements dans votre poche

Avec l'app Meilleurtaux Placement, investissez et gérez votre épargne à un seul endroit.