Au fil des années, elles engrangent toujours plus d’argent. Les arnaques financières aussi ont pris le virage du numérique et des réseaux sociaux. Véritables caméléons (et calamités), elles ont su changer de peau pour soutirer toujours plus d’argent aux épargnants. Et les derniers chiffres publiés à ce sujet sont effarants. Au point qu’une petite piqure de rappel semble nécessaire, pour le bien de tous.

Réseaux sociaux, « influenceurs » : les arnaques financières 2.0

En tant qu’internaute, vous l’avez forcément déjà croisé. Lui, c’est cet inconnu qui, le cœur sur la main, vous promet la richesse à portée de clics. Tout est bon pour y parvenir, du plus traditionnel comme l’immobilier et les marchés financiers au plus moderne avec les populaires cryptomonnaies. Et qui l’aurait cru : devenir riche, c’est simple et rapide ! En tout cas, c’est ce qu’il vous dit, lui qui a acheté 40 biens immobiliers sans aucun apport ou elle qui a pris sa retraite avant 30 ans grâce à des placements juteux dans le trading de devises (Forex).

Le terrain de chasse privilégié de ces escrocs, c’est Internet. Pas d’intermédiaire, pas de contrôle (ou si peu), pas de scrupules. Un « nouveau » terrain donc, grâce aux réseaux sociaux (en particulier Facebook et YouTube) et des présentations variées. D’aucuns vous « alertent » sur la « catastrophe » qui s’annonce, d’autres veulent vous « apprendre » à bien gérer votre argent, certains veulent « partager » leur « méthode infaillible »… Mais le discours revient souvent au même :

- Vous allez devenir riche rapidement, comme lui ou elle ;

- En apprenant des secrets qu’on vous cache, mais qu’il ou elle veut bien vous transmettre (contre rémunération bien sûr, mais vous ne l’apprendrez qu’après) ;

- C’est facile, évidemment ;

- Et la mise en scène fait rêver : vous allez vous aussi pouvoir profiter d’un train de vie luxueux, à base de voitures de sport, de grandes villas et de plages de sable fin.

- Devant de telles promesses, comment résister ? « La question, elle est vite répondue… » comme dirait l’un de ces influenceurs, égérie d’une escroquerie à la formation en trading.

L’immobilier, un bon exemple

Prenons un exemple, celui de l’immobilier, et plus spécifiquement la pierre-papier. Un placement qui a fait ses preuves de très longue date, puisque les premières SCPI, par exemple, ont vu le jour dans les années 1960. Nous avons donc :

- D’un côté des sociétés de gestion établies, déclarées aux autorités financières de contrôle, avec un historique éprouvé et vérifié, qu’il s’agisse de la société elle-même, des performances, des conditions d’investissement et des risques.

- - De l’autre, un influenceur dont vous n’avez jamais entendu parler qui vous promet une méthode infaillible pour devenir riche rapidement et devenir propriétaire d’un patrimoine immobilier de plusieurs millions d’euros sans risque, sans effort, sans apport et surtout sans aucune preuve.

A qui allez-vous faire confiance pour votre épargne immobilière ? La question, on y répond vite, effectivement.

Une moyenne de 40 000 € escroqués par arnaque

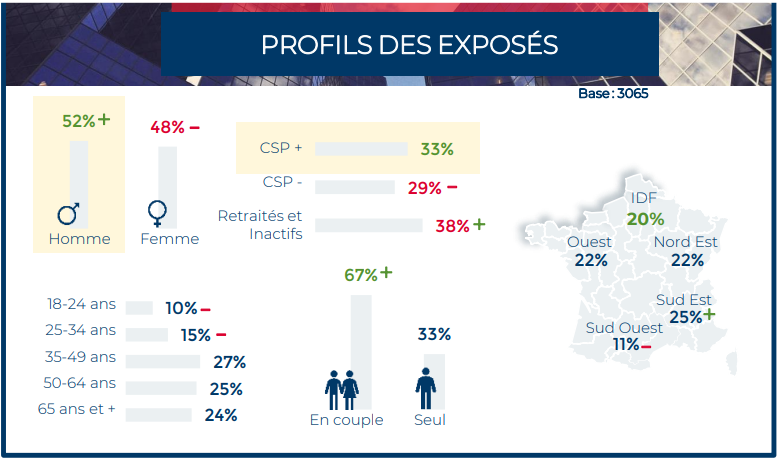

En lisant ces lignes, vous pensez peut-être que le sujet ne vous concerne pas, et on vous le souhaite sincèrement. Que ça n’arrive qu’aux autres. Une intuition invalidée par les données collectées par l’Autorité des marchés financiers (AMF) sur le profil des épargnants exposés aux escroqueries.

D’après les données du Parquet de Paris, pas moins de 500 millions d’euros sont soutirés aux épargnants français par le biais d’escroqueries financières. L’AMF ajoute pour sa part que le préjudice moyen par tête atteint 40 000 €. Le prix d’une belle voiture, d’un (très) beau budget travaux ou encore d’un apport personnel bien utile pour un vrai investissement immobilier.

Le piège est encore plus vicieux en ce qui concerne les arnaques au livret. Vous savez, cette publicité pour un livret sans risque rapportant plus de 8 % par an… Ou plutôt 4 à 5 % ces derniers mois, dans un contexte de taux bas dont atteste la rémunération du Livret A, à 1 % depuis le 1er février dernier après de longs mois à 0,5 %. Selon l’AMF, le préjudice s’élève à 72 000 € sur ces seuls livrets soit disant garantis (la seule garantie étant que vous ne reverrez pas votre argent).

Si vous cherchez des rendements attractifs (5 % et plus), votre capital ne sera pas garanti. Vous allez devoir prendre un risque, en investissant en actions par exemple. De nombreux contrats proposent par exemple des gestions « clés en main » pour investir en accord avec son profil de risque (prudent, équilibré, dynamique, offensif). Le mandat d'arbitrage M Stratégie Allocation Vie vous permet ainsi de déléguer la gestion de votre contrat d'assurance-vie auprès des experts de meilleurtaux Placement. Le comité stratégique d'investissement bâti autour de Marc Fiorentino gère votre contrat dans le cadre de ce mandat d'arbitrage.

Le placement miracle n’existe pas

Ces éléments soulignent qu’il est nécessaire de rappeler un message important : le placement miracle n’existe pas. Un objectif de rendement supérieur à l’épargne réglementée est forcément associée une prise de risque. Si on vous dit le contraire sur un site Internet ou dans une vidéo, l’arnaque est là. Au-delà de 2% par an sans risque, méfiez-vous fortement. Au-delà de 4% annuel, ce n'est même pas la peine de réfléchir...

Alors que faire ? Comment trouver des bons placements pour votre épargne sans vous retrouver dans les griffes d’un escroc ? Voici quelques éléments à retenir :

- Vérifiez l’identité de votre interlocuteur : les entreprises habilitées à vendre des produits financiers en France doivent être déclarées aux autorités. Pour les produits d’assurance (assurance vie, PER), consultez le site de l’Orias. Pour les produits purement bancaires, tournez vous vers le registre des agents financiers (REGAFI).

- Restez attentifs aux usurpations d’identité : une banque ou un intermédiaire en produits financiers n’a pas une adresse Gmail par exemple ;

- Mettez tous les éléments sur la table : on vous parle d’un rendement mais est-ce qu’on vous parle aussi des risques ? Les deux doivent être obligatoirement mentionnés. C’est pour cette raison que lorsqu’on vous parle d’assurance vie par exemple, il est toujours précisé que les Unités de Compte présentent un risque de perte en capital ;

- Prenez le temps : les escrocs aiment mettre la pression pour obtenir votre argent tout de suite, pour profiter d’une « opportunité exclusive » avant d’y avoir réfléchi. Mais quand on place plusieurs milliers d’euros, il est évidemment indispensable d’y réfléchir ;

- Cherchez de l’information quand on vous parle d’un produit que vous ne connaissez pas : si vous n’en trouvez pas en dehors du site de l’escroquerie présumée ou de sites équivalents, c’est qu’il y a un loup. Si des placements sans risques à 4 % et plus étaient sur le marché, la presse spécialisée et tous les sites financiers vous en parleraient.

Et enfin, privilégiez les solutions éprouvées pour faire fructifier votre épargne, comme l’assurance vie, avec un contrat sans frais d’entrée ou sur versements, ou encore la pierre-papier avec les SCPI (4,45 % en moyenne en 2021*). Des placements encadrés par la loi, avec un risque de perte identifié (en dehors des fonds en euros garantis de l’assurance vie) et adaptés à faire travailler votre argent dans le temps et à remplir vos objectifs patrimoniaux. Ça ne fait peut-être pas rêver mais ça évite de se retrouver dans un cauchemar.

Communication non contractuelle à but publicitaire

Les parts de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI

*TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

** Les performances passées ne sont pas un indicateur fiable des performances futures.