La fin du marathon budgétaire est enfin proche suite à l’adoption définitive du PLF 2026 par l’Assemblée nationale après le rejet de deux motions de censure ce lundi 2 février 2026, dans le cadre de la procédure de l’article 49.3. Le Conseil constitutionnel devrait donc être saisi dans les prochains jours par les groupes d’opposition et la loi promulguée à l’issue de son verdict par le Président de la République, soit en principe mi-février.

Revalorisation du barème de l’impôt sur le revenu

Après une revalorisation initialement proposée de 1,1%, le texte final du PLF 2026 a retenu une revalorisation de 0,9% sur la base des mesures effectuées par l’Insee pour l’inflation de 2026. Le nouveau barème 2026 applicable aux revenus 2025 est le suivant :

| Tranche de revenu par part fiscale | Taux applicable pour la tranche |

|---|---|

| Jusqu’à 11 600 € | 0% |

| De 11 601 € à 29 579 € | 11% |

| De 29 580 € à 84 577 € | 30% |

| De 84 578 € à 181 917 € | 41% |

| Plus de 181 917 € | 45% |

Contribution différentielle sur les hauts revenus

La CDHR est prorogée jusqu’à l’imposition des revenus de l’année au titre de laquelle le déficit public sera descendu en dessous des 3% du PIB. Le PLF 2026 apporte les modifications suivantes, applicables à compter de l’imposition des revenus de l’année 2026 :

- Correction des montants de l’impôt sur le revenu (IR) et de la contribution exceptionnelle sur les hauts revenus (CEHR) pris en compte pour le champ d’application et le calcul de la CDHR, en présence de revenus, produits ou d’abattements exclus de l’assiette de la contribution en application des 1° à 7° du II de l’article 224 du CGI ;

- Détermination du revenu de référence servant d’assiette à la CDHR ainsi que l’IR pris en compte pour le calcul de la contribution sans qu’il soit fait application des règles de quotient définies au I de l’article 163-0 A du CGI ;

- Détermination du caractère exceptionnel de revenus en cas de modification de la situation de famille du contribuable : les revenus exceptionnels, c’est-à-dire ceux qui, par leur nature, ne sont pas susceptibles d’être recueillis annuellement et dont le montant dépasse la moyenne des revenus nets d’après lesquels le contribuable a été soumis à l’impôt sur le revenu au titre des trois dernières années et sont retenus pour le quart de leur montant seraient déterminés en retenant la situation de famille du contribuable au cours de l’année d’imposition ou des trois années précédentes ;

- Revenus qualifiés d’exceptionnels pour l’application de la CDHR : ces revenus étant pris en compte pour le quart de leur montant, tant pour l’appréciation du seuil d’entrée dans le dispositif que pour le calcul de la contribution, il serait désormais prévu que la CEHR se rapportant à ces revenus exceptionnels serait retenue pour le quart de son montant, comme c’est déjà le cas pour l’IR se rapportant à ces mêmes revenus ;

- Transfert du domicile hors de France : les contribuables concernés seraient passibles de la CDHR au titre de l’année du départ à raison des revenus dont ils ont disposé, pendant l’année de leur départ jusqu’à la date de celui-ci, des BIC réalisés depuis la fin du dernier exercice taxé et de tous les revenus qu’ils ont acquis sans en avoir la disposition antérieurement à leur départ, et, inversement en cas de retour, ils seraient imposables à raison des revenus dont ils ont disposé à compter de la date de leur arrivée ;

- Dons : ceux effectués par les particuliers seraient pris en compte pour le calcul de la CDHR de façon à ne pas les décourager.

PER

Les avantages fiscaux attachés aux versements de PER effectués après 70 ans sont supprimés à compter du 1er janvier 2026 : la déductibilité du revenu imposable s’arrête aux 70 ans de l’épargnant. Par ailleurs, la durée de report des plafonds de déductibilité non utilisés passe de 3 à 5 ans. Pour rappel, la loi de financement de la sécurité sociale 2026 a instauré une hausse de la CSG qui porte les prélèvements sociaux à 18,6% et s’applique aux sorties en capital intervenues depuis le 1er janvier 2026.

Nota : une question écrite parlementaire a été déposée le 3 février dernier à l’Assemblée nationale demandant comment le Gouvernement justifie cette augmentation sur les PER malgré son impact négatif sur le rendement de l’épargne retraite et la confiance des Français dans les dispositifs d’épargne de long terme (Question n°12613 : Hausse de la CSG applicable aux PER - Assemblée nationale).

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Dans ce contexte, le PER perd une grande partie de son intérêt après 70 ans : pour continuer à investir avec souplesse, optimiser la transmission et conserver un cadre fiscal attractif, l’assurance vie constitue une solution pertinente.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Abattement des retraités

L’abattement de 10% actuellement applicable aux pensions et retraites est finalement maintenu, de même que le dégel des pensions et la suspension de la réforme des retraites.

Taxe sur les holdings patrimoniales

À défaut d’une modification de l’IFI actuel (entièrement abandonnée, impôt sur la fortune improductive également), une taxe sur le patrimoine financier des holdings patrimoniales est instaurée au taux de 20% et concerne les sociétés qui ont leur siège en France et assujetties à l’IS ainsi que les sociétés étrangères assujetties à un impôt équivalent si les conditions suivantes sont remplies :

- la valeur vénale de leurs actifs est supérieure ou égale à 5 M€ ;

- la société est détenue à 50% au moins par une personne physique et son cercle familial ou, pour les sociétés étrangères, la personne physique a son domicile fiscal en France ;

- les revenus passifs (dividendes, intérêts, redevances, droits d’auteur, loyers, etc.) de la société représentent plus de 50% du montant des produits d’exploitation et financiers de l’exercice.

La taxe sur les holdings s’applique désormais à la valeur vénale des actifs correspondant aux biens somptuaires non affectés à l’activité opérationnelle pour les sociétés françaises (biens affectés à la chasse ou pêche, véhicules de tourisme, yachts, bateaux de plaisance à voile ou à moteurs, aéronefs et véhicules non affectés à une activité professionnelle, bijoux, métaux précieux, chevaux de course ou de concours, vins et alcools, logements dont la personne contrôlante se réserve la jouissance, logements occupés à titre gratuit ou pour un loyer inférieur au prix du marché, logements loués fictivement).

Pour les holdings étrangères, l’assiette de la taxe correspond à la fraction de la valeur vénale des participations détenues dans la société ayant son siège hors de France représentative des actifs mentionnés ci-dessus.

Lorsque la société holding a son siège en France, elle est redevable de la taxe tandis que le redevable est la personne physique qui détient 50% ou plus de la société holding ayant son siège hors de France. Cette taxe entrera en vigueur au titre des exercices clos à compter du 31 décembre 2026.

Nota : les titres de sociétés établies en France ou hors de France soumis à la taxe sur les holdings au titre de l’exercice clos au cours de l’année précédant le 1er janvier appartenant à des redevables de l’IFI sont exonérés de cet impôt à hauteur de la fraction de leur valeur représentative de biens ou droits immobiliers détenus directement ou indirectement par la société.

Apport-cession (report d’imposition)

L’article 150-0 B ter du CGI permet aux contribuables qui apportent des titres à une société soumise à l’IS qu’ils contrôlent de bénéficier d’un report d’imposition de leurs plus-values d’apport sous conditions. En principe, ce report d’imposition expire en cas de cession à titre onéreux des titres apportés dans le délai de 3 ans suivant l’apport et en cas de rachat, remboursement ou annulation dans le même délai, sauf en cas de réinvestissement économique.

En cas de cession des titres par la société bénéficiaire de l’apport moins de 3 ans après l’apport, la fraction du gain devant être réinvestie pour que le report d’imposition soit maintenu passe de 60% à 70%, avec un délai de réinvestissement qui passe de 2 à 3 ans. Des modifications touchent également à la définition des réinvestissements éligibles.

Nota : 2 secteurs sortent du champ des investissements éligibles. Il s’agit des activités financières et bancaires et des activités immobilières dont la promotion, l’activité de lotisseur et de marchands de biens. Le secteur de l’hôtellerie serait susceptible de continuer à bénéficier du report d’imposition tandis que celui des résidences gérées semble plus compromis. Des précisions venant de l’administration fiscale sont déjà attendues sur ces sujets. Cette mesure s’appliquera aux cessions de titres apportés réalisées à compter du lendemain de la publication de la loi de finances pour 2026.

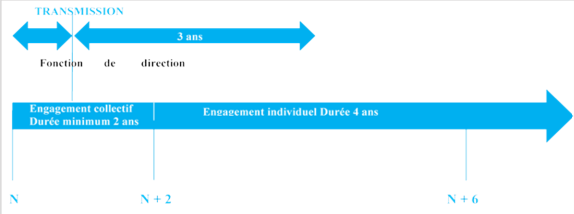

Pacte Dutreil

Pour rappel, le pacte Dutreil est une mesure facilitant la transmission d’entreprise en allégeant la fiscalité sur les donations ou sur les successions (droits de mutation à titre gratuit).

Dispositif actuel :

Ce dispositif permet de bénéficier, sous conditions, d’un abattement de 75% sur la valeur des titres ou de la valeur de l’entreprise individuelle transmise. Le pacte consiste alors en la signature d’un engagement de conservation des titres (individuel et collectif).

Le PLF 2026 confirme le maintien de ce dispositif (après de nombreux débats portant notamment sur son éventuelle suppression) mais en proposant une version révisée avec une réduction de l’assiette. Les biens somptuaires comme les yachts, voitures de luxe, jets, biens relatifs à la chasse et à la pêche, bijoux, métaux précieux, objets d’art et de collection, chevaux de course et de concours, vins et alcools sont exclus de l’exonération. Par ailleurs, le délai de conservation des titres pour l’engagement individuel passe de 4 à 6 ans.

Management packages

Des aménagements et précisions sont apportés au régime spécifique d’imposition des gains réalisés par les salariés ou dirigeants sur les instruments d’intéressement dont ils bénéficient dans le cadre de « management packages », régime instauré par la loi de finances pour 2025. Sont notamment apportées des précisions sur les modalités de retrait d’un PEA ainsi qu’en cas de donation des titres acquis ou souscrits.

BSPCE

Une société pourra désormais attribuer des BSPCE au personnel des sous-filiales sous réserve, d’une part, que la société émettrice détienne toujours au moins 75% de l’ensemble constitué par les filiales et sous-filiales et, d’autre part, que ces dernières remplissent elles-mêmes les conditions d’éligibilité au dispositif, à l’exception de la condition portant sur les modalités de détention du capital. Par ailleurs, pour être éligible aux BSPCE, le capital de la société émettrice doit être détenu à 15% (contre 25% actuellement) par des personnes physiques. Ces mesures sont applicables aux bons attribués à compter du 1er janvier 2026.

Réductions d’impôt

Réduction d’impôt à 75% pour les dons

Le plafond des dons effectués par les particuliers au profit d’organismes venant en aide aux personnes en difficulté, permettant une réduction d’impôt de 75%, est porté de 1 000 € à 2 000 € et s’applique aux dons effectués à compter du 14 octobre 2025.

Frais de scolarité des enfants

La réduction d’impôt sur le revenu pour les particuliers au titre des frais de scolarité est finalement maintenue : 61 € pour le collège, 153 € pour le lycée et 183 € pour l’enseignement supérieur (applicable uniquement en cas de rattachement au foyer et en l’absence de garde alternée). En cas de résidence alternée, le montant de la réduction est divisé par 2.

Bailleur privé

Finalement, le statut du bailleur privé est adopté. Le régime consiste en un amortissement fiscal forfaitaire de 3,5% sur 80% du prix d’acquisition du bien neuf (décoté de 20% au titre du terrain) lorsque le logement est affecté à la location intermédiaire nue, à titre de résidence principale. Le taux est majoré de 1% ou 2% pour les loyers affectés à la location sociale ou très sociale.

Par ailleurs, un autre mécanisme d’amortissement est introduit pour les logements qui font ou ont fait l’objet de travaux concourant à la production ou à la livraison d’un immeuble neuf ou pour lesquels les travaux d’amélioration représentent au moins 30% du prix d’acquisition, qui satisfont les critères d’une réhabilitation lourde. Le taux est de 3% avec une majoration de 0,5% ou 1% au titre des logements affectés à la location sociale ou très sociale. Ces dispositifs s’appliquent aux logements acquis entre le lendemain de l’entrée en vigueur de la loi de finances 2026 et le 31 décembre 2028.

Nota : la somme des deux amortissements ne peut excéder 8 000 € par an et par foyer fiscal.

Communication non contractuelle à but publicitaire.