Quel placement choisir pour faire fructifier son épargne en 2025 ? Si le plan d’épargne retraite est particulièrement intéressant pour préparer la retraite tout en réduisant ses impôts, l’assurance-vie offre plus de souplesse pour financer différents projets et transmettre un capital.

Avec Meilleurtaux Placement, découvrez les différences entre ces deux placements, leurs intérêts fiscaux, les profils auxquels ils s’adressent ainsi que les stratégies permettant de les combiner efficacement selon vos objectifs patrimoniaux.

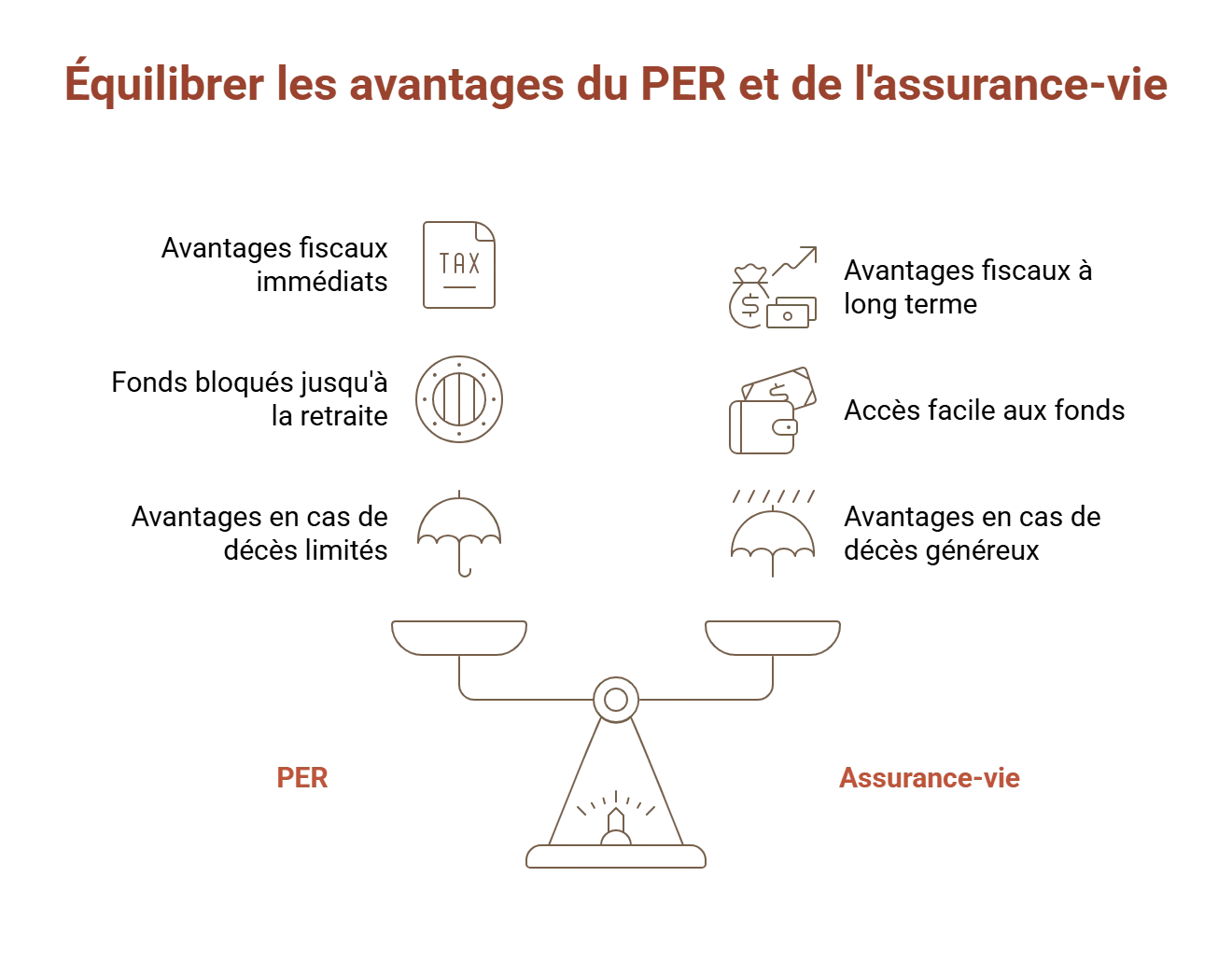

- Le plan d’épargne retraite est surtout adapté aux épargnants fortement imposés souhaitant préparer leur retraite tout en réduisant leur impôt grâce à la déduction des versements.

- L’assurance-vie offre plus de souplesse avec une épargne disponible à tout moment pour financer différents projets ou transmettre un capital.

- La fiscalité du PER est avantageuse à l’entrée, tandis que l’assurance-vie devient particulièrement attractive après plusieurs années de détention et en matière de succession.

- Combiner ces deux produits d'épargne permet souvent de construire une stratégie patrimoniale plus équilibrée entre réduction d’impôt, préparation de la retraite et disponibilité des fonds.

PER ou assurance-vie : la réponse rapide pour choisir le bon placement

Le choix entre ces deux placements dépend avant tout de votre objectif d’épargne. Si vous cherchez principalement à préparer votre retraite tout en réduisant vos impôts, le plan d’épargne retraite est généralement le meilleur placement grâce à la déductibilité des versements volontaires du revenu imposable.

À l’inverse, si vous souhaitez conserver une épargne disponible pour financer différents projets ou transmettre un capital, l’assurance-vie est une très bonne option.

| Votre objectif | Placement à privilégier |

|---|---|

| Réduire vos impôts | PER |

| Préparer votre retraite | PER |

| Garder votre épargne disponible | Assurance-vie |

| Financer un projet avant la retraite | Assurance-vie |

| Transmettre un patrimoine | Assurance-vie |

| Cumuler les avantages | PER + assurance-vie |

Quelles sont les principales différences entre PER et assurance-vie ?

Le PER : une enveloppe pensée pour préparer la retraite

Créé par la loi Pacte de 2019, le plan d’épargne retraite a remplacé les anciens dispositifs d’épargne retraite comme le PERP ou le contrat Madelin. Il s’agit d’une enveloppe dédiée à la constitution d’un capital pour la retraite. Voici comment il fonctionne :

- Versements libres ou programmés ;

- Possibilité de déduire les versements du revenu imposable ;

- Épargne bloquée jusqu’à la retraite ;

- Sortie possible en capital, en rente ou sous forme mixte ;

- Déblocage anticipé autorisé dans certains cas exceptionnels, comme l’achat de la résidence principale.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

L’assurance-vie : une enveloppe plus souple et polyvalente

L’assurance-vie reste l’un des placements financiers préférés des Français grâce à sa grande souplesse. Contrairement au PER, l’épargne reste disponible à tout moment. Ses principales caractéristiques sont les suivantes :

- Possibilité d’effectuer des retraits à tout moment ;

- Épargne mobilisable pour différents projets ;

- Fiscalité intéressante après 8 ans de détention ;

- Outil efficace pour préparer la transmission du patrimoine grâce à un cadre successoral spécifique.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

Bonification sans UC

Les points communs entre le PER et l’assurance vie

Malgré leurs différences, le PER et l’assurance-vie partagent plusieurs caractéristiques :

- Des versements libres ou programmés, selon votre capacité d'épargne.

- L'accès à différents supports d'investissement, des fonds en euros sécurisés aux unités de compte plus dynamiques.

- La possibilité d'adapter le niveau de risque à votre profil.

- Une sortie en capital, en rente ou sous forme mixte.

- La désignation d'un ou plusieurs bénéficiaires en cas de décès.

Quel placement choisir selon votre profil ?

| Profil | Placement(s) à privilégier | Pourquoi ? |

|---|---|---|

| Jeune actif | Assurance-vie | Elle permet de commencer à investir, tout en conservant une épargne disponible. |

| Contribuable imposé à 30% ou plus | PER | La déduction des versements peut résulter en une baisse d’impôt significative. |

| Travailleur indépendant (TNS) | PER + assurance-vie | Le PER optimise la fiscalité, tandis que l'assurance-vie apporte de la liquidité. |

| Proche de la retraite | PER + assurance-vie | Le PER poursuit l'optimisation fiscale, tandis que l'assurance-vie facilite les retraits. |

| Contribuable faiblement imposé | Assurance-vie | La carotte fiscale du PER est limitée voire nulle. |

| Épargnant souhaitant transmettre | Assurance-vie | Elle bénéficie d'un cadre successoral avantageux. |

Quelle fiscalité choisir entre PER et assurance-vie en 2025 ?

Le PER et l’assurance-vie offrent tous deux des avantages fiscaux, mais ils ne fonctionnent pas au même moment.

Bon à savoir :

Le PER permet de réduire vos impôts aujourd’hui grâce à la déduction des versements de votre revenu imposable. L’assurance-vie bénéficie seulement d’une fiscalité attractive lors des retraits et pour la transmission du patrimoine.

PER : un avantage fiscal immédiat

Les versements effectués sur un plan épargne retraite peuvent être déduits de votre revenu imposable. Plus votre tranche marginale d’imposition (TMI) est élevée, plus l’économie d’impôt est importante.

Exemple :

Ce produit est particulièrement adapté aux contribuables imposés à 30% ou plus. En contrepartie, les sommes récupérées à la retraite sont soumises à la fiscalité en vigueur au moment de la sortie.

Assurance-vie : une fiscalité avantageuse sur le long terme

L’assurance-vie ne permet pas de déduire les versements de vos revenus imposables. En revanche, seuls les gains sont fiscalisés lors d’un retrait.

Simulation :

Après 8 ans de détention, l’avantage de l'assurance vie est son cadre fiscal favorable grâce à un abattement annuel sur les gains retirés.

Tableau comparatif de la fiscalité du PER et de l’assurance-vie

| Critère | PER | Assurance-vie |

|---|---|---|

| Avantage fiscal à l'entrée | Déduction des versements | Aucun |

| Fiscalité à la sortie | Imposition des sommes récupérées | Seuls les gains sont imposés |

| Transmission | Avantageuse selon le type de PER | Référence en matière de droits de succession |

Disponibilité de l’épargne : peut-on récupérer son argent facilement ?

Assurance-vie : des rachats possibles à tout moment

Ce placement offre une grande souplesse. L’épargnant peut effectuer des rachats partiels ou un retrait total à tout moment, sans avoir à justifier l’utilisation des sommes récupérées.

PER : une épargne bloquée jusqu’à la retraite sauf exceptions

Le PER fonctionne selon une logique de préparation de la retraite. En principe, les sommes versées restent donc bloquées jusqu’au départ à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale, invalidité, etc.).

Transmission : PER ou assurance-vie, lequel est le mieux ?

L'assurance-vie permet de désigner librement ses bénéficiaires et bénéficie d'un cadre fiscal avantageux. Pour les versements réalisés avant 70 ans, chaque bénéficiaire peut profiter d'un abattement pouvant atteindre 152 500 €. Le PER assurantiel peut lui aussi permettre de désigner des bénéficiaires, mais la fiscalité devient moins avantageuse si le titulaire du plan décède après 70 ans.

Faut-il choisir entre PER et assurance-vie ou cumuler les deux ?

Le PER et l’assurance-vie répondent à des objectifs différents, ce qui les rend souvent complémentaires. Une stratégie fréquente consiste à utiliser le PER jusqu’au plafond de déduction pour maximiser l’économie d’impôt, puis à placer le surplus sur une assurance-vie pour conserver une épargne plus accessible.

Quels contrats choisir chez Meilleurtaux entre assurance-vie et PER ?

Meilleurtaux Liberté Vie : une assurance-vie souple pour diversifier son épargne

Meilleurtaux Liberté Vie est une assurance-vie multisupport accessible dès 500 € de versement initial. Il propose notamment un fonds Euro Objectif Climat, un fonds Euro Nouvelle Génération et seulement 0,5% de frais de gestion sur les unités de compte.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de comptesous conditions

- 0€ de frais d'entrée / d'arbitrage

- Un des meilleurs fonds euro du marché

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

L’un des meilleurs contrats du marché

Meilleurtaux Liberté PER : un PER pour préparer sa retraite et optimiser sa fiscalité

Meilleurtaux Liberté PER permet de se constituer un complément de revenus pour la retraite. Il propose une ouverture dès 500 €, aucuns frais d’entrée, et 0,5% de frais de gestion sur les unités de compte.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Questions fréquentes sur le PER ou l’assurance-vie

Quelle est la différence entre un PER et une assurance-vie ?

Le PER est principalement destiné à préparer la retraite et permet de bénéficier d’un avantage fiscal à l’entrée grâce à la déduction des versements du revenu imposable. En contrepartie, l’épargne reste normalement bloquée jusqu’à la retraite. L’assurance-vie est plus souple : les fonds restent disponibles à tout moment et le contrat peut être utilisé aussi bien pour épargner, financer des projets que transmettre un capital.

Vaut-il mieux ouvrir un PER ou une assurance-vie ?

Tout dépend de votre objectif. Le PER est généralement plus intéressant pour préparer la retraite et réduire son impôt lorsque l’on est fortement imposé. L’assurance-vie convient de son côté aux épargnants recherchant une solution plus flexible avec des fonds disponibles à tout moment.

Quels contrats choisir chez Meilleurtaux Placement entre assurance vie et PER ?

Meilleurtaux Placement propose notamment Meilleurtaux Liberté Vie pour les épargnants recherchant une assurance-vie flexible et diversifiée, ainsi que Meilleurtaux Liberté PER pour préparer la retraite tout en optimisant sa fiscalité. Les deux contrats peuvent être complémentaires selon vos objectifs patrimoniaux.

Quel est le plus bénéfique fiscalement : PER ou assurance vie ?

Le PER est généralement plus intéressant pendant la phase d’épargne puisqu’il permet de réduire son revenu imposable grâce aux versements effectués sur le contrat, notamment pour les contribuables situés dans une tranche fiscale élevée. L’assurance-vie devient souvent plus pertinente sur le long terme grâce à un régime fiscal allégé après 8 ans et à ses atouts en matière de transmission patrimoniale.