Et si vous pouviez faire fructifier la trésorerie de votre société tout en limitant la fiscalité ? Investir en SCPI via une société soumise à l'IS permet de percevoir des revenus immobiliers réguliers sans les contraintes de gestion locative, tout en bénéficiant d'une imposition optimisée. Cette stratégie, encore méconnue, séduit de plus en plus d'entrepreneurs détenteurs d'une société à l'IS pour sécuriser et développer leur patrimoine.

Qu'est-ce qu'une SCPI ?

Une SCPI, ou société civile de placement immobilier, est un outil d'investissement collectif qui permet à des particuliers de mutualiser un placement immobilier. En d'autres termes, au lieu d'acheter seul un appartement ou un local commercial, par exemple, vous investissez aux côtés d'autres épargnants dans une structure qui détient et gère un portefeuille de biens immobiliers.

Chaque investisseur détient des parts de la SCPI, qui lui donnent droit à une part des loyers perçus, proportionnelle à son investissement. Cela lui permet de percevoir des revenus immobiliers réguliers, sans les contraintes de la gestion locative.

Les SCPI collectent des fonds pour acquérir des biens immobiliers en France ou à l'étranger. Chaque SCPI doit remplir des conditions avant d'offrir ses parts au public :

- Rédiger une note d'information visée par l'AMF (Autorité des Marchés Financiers) ;

- Publier une notice au bulletin d'annonces légales obligatoires (BALO) ;

- Établir un bulletin de souscription permettant l'achat de parts.

Comment fonctionnent les SCPI ?

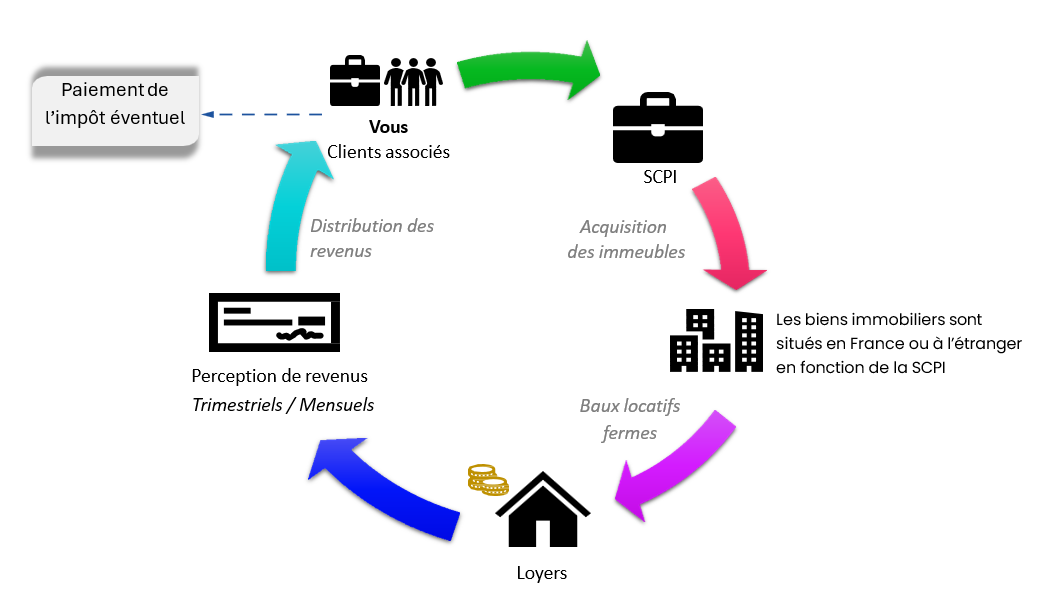

Voici les principales étapes du cycle d'investissement en SCPI :

- Souscription des parts : l'investisseur (personne physique ou morale) choisit le montant qu'il souhaite investir et en échange, reçoit des parts de la SCPI qui représentent une fraction du parc immobilier détenu ;

- Gestion des biens par la SCPI : la société de gestion utilise les fonds collectés pour acquérir des immeubles (bureaux, commerces, logements, etc.) et se charge ensuite de leur gestion : mise en location, entretien, travaux, recouvrement des loyers, etc.

- Perception des revenus locatifs : les loyers perçus sont mutualisés puis redistribués aux associés de la SCPI (les porteurs de parts, personnes physiques ou morales), après déduction des frais de gestion et charges diverses.

- Renforcement de l'investissement possible : l'investisseur peut acheter de nouvelles parts quand il le souhaite, selon sa capacité d'épargne/sa trésorerie, pour augmenter progressivement ses revenus.

- Surveillance par l'AMF : l'ensemble de l'activité des SCPI est encadré par un cadre réglementaire strict. L'Autorité des Marchés Financiers (AMF) veille à la transparence, à la bonne gestion et à la protection des investisseurs.

Lorsqu'une société soumise à l'IS achète des parts de SCPI, ces dernières sont inscrites à l'actif de son bilan en tant que titres financiers.

À noter que si la valeur des parts de SCPI diminue de manière significative, la société soumise à l'IS peut être amenée à constituer une provision pour dépréciation, déductible du résultat imposable à l'IS sous conditions.

L'acquisition de parts de SCPI par la société soumise à l'IS peut être réalisée à crédit. Dans cette hypothèse, la société à l'IS pourra déduire de son résultat les intérêts d'emprunt et frais de financement relatifs à cette acquisition, considérés comme charges financières, sous conditions.

Pourquoi investir en SCPI pour une société soumise à l'IS ?

Les sociétés soumises à l'IS peuvent investir via la détention de SCPI pour répondre à plusieurs objectifs qui peuvent dépendre de la forme et de l'objet social de la société.

De manière générale, l'investissement en SCPI permet à la société de faire fructifier sa trésorerie. Pour une société holding, il peut également s'agir de créer des revenus complémentaires.

Ainsi, l'investissement en SCPI via une société soumise à l'IS peut permettre à la société de placer la trésorerie d'une société d'exploitation, de placer la vente d'un fonds de commerce ou de placer la trésorerie d'une holding.

Quid de la fiscalité des revenus perçus par une société à l'IS provenant d'une SCPI étrangère ?

En présence d'une convention fiscale entre la France et le lieu de situation des biens immobiliers détenus par la SCPI, le principe général d'imposition des revenus fonciers est l'attribution du droit d'imposer les revenus au pays de situation de l'immeuble.

Dans cette hypothèse, la convention peut :

- Prévoir que ces revenus sont exonérés en France : aucun impôt sur les sociétés ne sera dû par la société soumise à l'IS ;

- Prévoir l'imposition de ces revenus en France, avec l'application d'un crédit d'impôt égal à l'impôt étranger ou à l'impôt français.

À noter qu'en cas de détention d'une SCPI par une société à l'IS, les revenus sont perçus par la société et non par l'associé en direct. En conséquence, cette structuration favorise le réinvestissement des revenus perçus par la société dans la réalisation de nouveaux investissements. À défaut, les fonds pourront faire l'objet d'une distribution par la société entre les mains de l'investisseur, lequel sera alors soumise à la flat tax de 30%.

Pour rappel, en cas de détention directe des parts de SCPI par un investisseur (sans interposition d'une société soumise à l'IS), les revenus fonciers seront fiscalisés dans l'État de situation des immeubles et devront être déclarés en France. Dans ce cas, l'élimination de la double imposition s'effectuera par l'application de l'une de ces deux méthodes :

- Méthode du crédit d'impôt égal à l'impôt étranger ou français (selon la convention fiscale applicable) ;

- Méthode du taux effectif : le revenu est exonéré d'IR en France mais pris en compte pour le calcul du taux effectif d'imposition.

Pour les personnes physiques qui détiennent en direct des SCPI, la pression fiscale réelle en France (hors impôt étranger) est de l'ordre de 10%.

L'investissement en SCPI par l'intermédiaire d'une société soumise à l'IS permet donc à son associé de ne pas subir d'imposition directe entre ses mains et d'avoir un véhicule d'investissement réalisant un placement rémunérateur (la SCPI).

Quelle fiscalité en cas de cession par la société soumise à l'IS des parts de SCPI ?

En pratique, la plus-value générée au titre de la cession de parts de SCPI étrangère non cotée est intégrée au résultat imposable de la société (selon le régime du court terme) et en principe soumise à l'IS.

Ainsi, l'imposition serait au niveau de la société et non entre les mains des associés de la société.

Les SCPI de Meilleurtaux Placement : focus sur les SCPI étrangères

SCPI Principal Inside

Principal Real Estate SAS, société de gestion agréée par l'AMF depuis 2013, lance Principal Inside, une SCPI diversifiée investie sur les marchés immobiliers américains et européens. Filiale du groupe américain Principal Asset Management (fondé en 1879, classé parmi les 10 premiers gérants immobiliers mondiaux), elle met son expertise internationale au service des épargnants français pour leur offrir un accès inédit à l'immobilier mondial.

Pour ses débuts, cette SCPI s'accompagne d'une offre de lancement avec trois avantages :

- Une décote sur le prix de souscription : la valeur de part est temporairement abaissée pour les premiers investisseurs. Cela permet d'entrer dans la SCPI à un coût inférieur à celui appliqué aux futurs souscripteurs.

- Une commission de souscription réduite : les frais d'entrée sont allégés, ce qui améliore le rendement global à long terme.

- Un délai de jouissance raccourci : les premiers revenus locatifs potentiels sont perçus plus rapidement, puisque la période d'attente avant de "jouir" des parts est diminuée.

Cette période de lancement permet d'acquérir des parts sponsors. Pour les premiers investisseurs, c'est l'occasion de bénéficier d'un cadre d'investissement particulièrement avantageux.

SCPI Transitions Europe

Transitions Europe est une SCPI labellisée ISR et a pour vocation d'accompagner les transitions auxquelles l'immobilier doit faire face en investissant dans un portefeuille d'actifs diversifiés en phase avec les évolutions des marchés immobiliers européens en cours et à venir.

La SCPI Transitions Europe investit très majoritairement dans des actifs immobiliers d'entreprise (bureaux, santé, éducation, logistique, activités, hébergement géré, etc.).

SCPI Epargne Pierre Europe

SCPI Epargne Pierre Europe est la première SCPI européenne gérée par la société de gestion ATLAND VOISIN, créée le 28/10/2022.

Le gestionnaire a pour ambition de reprendre les points forts de la SCPI Epargne Pierre et de les déployer à l'échelle européenne.

Communication à caractère promotionnel

L'investissement en parts de SCPI est un placement à long terme comportant des risques de perte en capital, de liquidité, de change.

Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Le capital investi dans la SCPI n'étant pas garanti, cet investissement comporte un risque de perte en capital. Comme tout investissement, l'immobilier présente des risques : absence de rendement ou perte de valeur, qui peuvent toutefois être atténués par la diversification immobilière et locative du portefeuille de la SCPI. La SCPI n'étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les performances passées ne préjugent pas des performances futures.