Meilleurtaux revient sur la performance de l’assurance-vie l’an dernier. C’est l’occasion de faire le point sur les produits disponibles et leur performance. Comme toujours, les banques dominent le marché de l’assurance-vie. Pour autant, ces dernières n’offrent pas forcément les meilleurs rendements. Pourquoi en 2025, les contrats en ligne sont-ils à plébisciter ?

L'essentiel à retenir

- Certains contrats d'assurance vie présentent des frais élevés, impactant significativement le rendement final.

- Les mauvais choix d'unités de compte, notamment ceux avec des frais de gestion importants, peuvent entraîner des pertes financières.

- Les assureurs avec une gestion passive des fonds, ou une faible diversification, peuvent sous-performer le marché.

- L'absence d'options de gestion en ligne et de transparence sur les performances est un signal d'alerte.

- Il est primordial d'analyser attentivement les conditions générales et les frais avant de souscrire à une police d'assurance.

Note trustpilot : 4,7

- Offre de bienvenue : 200€ offerts sous conditions jusqu’au 31/07/2025 pour les nouveaux clients

- Offre de boosté : Objectif de rendement de 4,60% nets de frais de gestion pour le Fonds Euro Netissima en 2025 et 2026 sous conditions

0 % de frais d’entrée

La collecte de l’assurance-vie en 2024

L'année 2024 a marqué un tournant significatif pour l'assurance-vie, avec une collecte nette impressionnante de 29,4 milliards d'euros. Cette performance robuste témoigne d'un regain d'intérêt des épargnants, enregistrant une forte progression par rapport aux 28,2 milliards d'euros collectés en 2023.

L'analyse détaillée révèle une divergence notable entre les types de supports : les unités de compte (UC) ont capté massivement l'épargne, affichant une collecte nette de 34,4 milliards d'euros, signalant un appétit croissant pour les placements potentiellement plus rémunérateurs, bien que plus risqués.

Inversement, les supports en euros, traditionnellement privilégiés pour leur sécurité, ont connu une légère décollecte de −5,0 milliards d'euros, possiblement en raison de leur rendement plus modeste dans un contexte de remontée des taux d'intérêt. Les taux d'assurance vie, influencés par les conditions économiques globales, ont également joué un rôle dans les choix d'investissement des épargnants

Note trustpilot : 4,7

- Offre de bienvenue : 200€ offerts sous conditions jusqu’au 31/07/2025 pour les nouveaux clients

- Offre de boosté : Objectif de rendement de 4,60% nets de frais de gestion pour le Fonds Euro Netissima en 2025 et 2026 sous conditions

0 % de frais d’entrée

Note trustpilot : 4,7

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

L’un des meilleurs contrats du marché

Note trustpilot : 4,7

- Accessible dès 100 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- 0,6 % de frais de gestion sur les unités de compte

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

L’un des meilleurs contrats du marché

Le classement des fonds en euros

Conséquence mécanique du retour de l’inflation, la remontée des taux d’intérêt a permis aux assureurs d’afficher des rendements plus élevés par rapport à ceux de ces dernières années.

Les premiers rendements des fonds en euros pour l’année 2024 ont été dévoilés par les assureurs en janvier 2025. À titre de comparaison, le taux moyen s’élevait à 2,6 % en 2023. Pour 2024, il devrait avoisiner 2,5 %, bien que de fortes disparités existent entre les différents contrats d’assurance-vie.

Il est important de rappeler que la performance passée ne doit pas être le seul critère de choix d’un contrat d’assurance vie ou d’un fonds en euros. Les frais, les modalités de versement et les conditions d’accès sont également des éléments à examiner attentivement.

Voici quelques-uns des meilleurs taux (hors bonifications) déjà publiés pour l’année 2024 :

| Assureur | Contrats | Taux 2024 | Conditions d’accès |

|---|---|---|---|

| Corum | Corum Life | 4,65 % | La part investie en unités de compte doit être de 75 % minimum. 0 % de frais sur versements. |

| Ampli Mutuelle | Assurance-vie Ampli | 3,75 % | Accessible aux indépendants et libéraux uniquement. |

| La France Mutualiste | Actépargne 2 | 3,60 % | Accessible sans contrainte d’unités de compte et 0 % de frais sur versements. |

| Garance | Garance Epargne | 3,50 % | Frais sur versements de 1 % max. |

| Carac | Carac Profiléo | 3,50 % | Une part maximum de 75 % pour le fonds en euros dans le contrat, des frais sur versements entre 1,50 % et 3,50 %. |

| Spirica | Meilleurtaux Liberté Vie | 3,13 % | 0 % de frais sur versements et aucune contrainte d’unités de compte. |

| MACSF | RES Multisupports | 3,10 % | Des frais sur versements de 3 % max. |

| Primonial | Target + | 3,10 % ou 3,50 % selon le fonds en euros | Frais sur versements de 4 % max. La part investie en unités de compte est de 40 % minimum. |

| Société Générale | Séquoia | 3,05 % à 3,60 % | Frais sur versements entre 2,5 % et 3 %. |

Le choix d’un fonds en euros ne doit pas se limiter à son rendement. Les conditions d’investissement dans un contrat d’assurance-vie, les frais mais aussi la gamme des supports d’investissement proposée doivent être comparés avant tout investissement.

Les meilleurs contrats d’assurance-vie selon Mieux Vivre Votre Argent

D’après le palmarès des meilleurs contrats d’assurance-vie de 2025 de Mieux Vivre Votre Argent, le contrat Garance Epargne est en tête concernant le Grand Prix des fonds en euros qui classe 82 contrats.

Toutefois, critère important à prendre en compte, parmi les « meilleurs » contrats, il y a les « pires » contrats d’assurance-vie en termes de frais. Par exemple, les frais sur versement du n°1 de ce palmarès s’élèvent à 1 % ce qui rogne le rendement réel du fonds en euros (3,50 % en 2024), tandis que nombreux sont les contrats qui proposent 0 % de frais d’entrée/frais sur versement. Garance n’est pas le seul contrat bien classé qui affiche des frais sur versement, d’autres vont même jusqu’à 3 %.

Pour leur palmarès de 2025, Mieux Vivre Votre Argent a également classé 101 contrats pour le Grand Prix des Multisupports. En tête de ce classement, l’assurance-vie BoursoVie, un contrat internet qui, comme pour les nombreux autres contrats internet, ne prend ni de frais sur versement, ni de frais d’arbitrage.

Le top 5 des Grands Prix des fonds en euros

| Distributeur | Contrat | Frais sur versement max | Rendement fonds en euros min 2024 | Perfs profil dynamique 2024 |

|---|---|---|---|---|

| Garance | Garance Epargne | 1% | 3,50% | 10,80% |

| MACSF Assurances | RES Multisupport | 3% | 3,10% | 8,03% |

| La France Mutualiste | Actépargne 2 | 0% | 3,60% | 0,67% |

| MIF | Compte Epargne Libre Avenir Multisupport | 2% | 3,35% | 7,43% |

| MAIF | Assurance-vie responsable et solidaire | 0% | 3% | 4,38% |

Le top 5 des Grands Prix des Multisupports

| Distributeur | Contrat | Frais sur versement max | Rendement fonds en euros min 2024 | Perfs profil dynamique 2024 |

|---|---|---|---|---|

| BoursoBank (Generali Vie) | BoursoVie | 0% | 3% | 9,34% |

| Linxea (Spirica) | Linxea Spirit 2 | 0% | 3,13% | 9,51% |

| La France Mutualiste | Actépargne 2 | 0% | 3,60% | 0,67% |

| Meilleurtaux Placement (Spirica) | Meilleurtaux Liberté Vie | 0% | 3,13% | 11,09% |

| Garance | Garance Epargne | 1% | 3,50% | 10,80% |

Ce palmarès peut être un bon début pour choisir son contrat d’assurance-vie mais il est important de tout bien comparer. Les pires assurances vie ont souvent des frais élevés, des options d'investissement limitées, et des rendements faibles. Elles peuvent également ne pas proposer plusieurs options de gestion de son épargne (gestion libre ou gestion pilotée). Il est ainsi essentiel de bien tout comparer avant de choisir son contrat.

Note trustpilot : 4,7

- Offre de bienvenue : 200€ offerts sous conditions jusqu’au 31/07/2025 pour les nouveaux clients

- Offre de boosté : Objectif de rendement de 4,60% nets de frais de gestion pour le Fonds Euro Netissima en 2025 et 2026 sous conditions

0 % de frais d’entrée

Note trustpilot : 4,7

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

L’un des meilleurs contrats du marché

Note trustpilot : 4,7

- Accessible dès 100 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- 0,6 % de frais de gestion sur les unités de compte

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

L’un des meilleurs contrats du marché

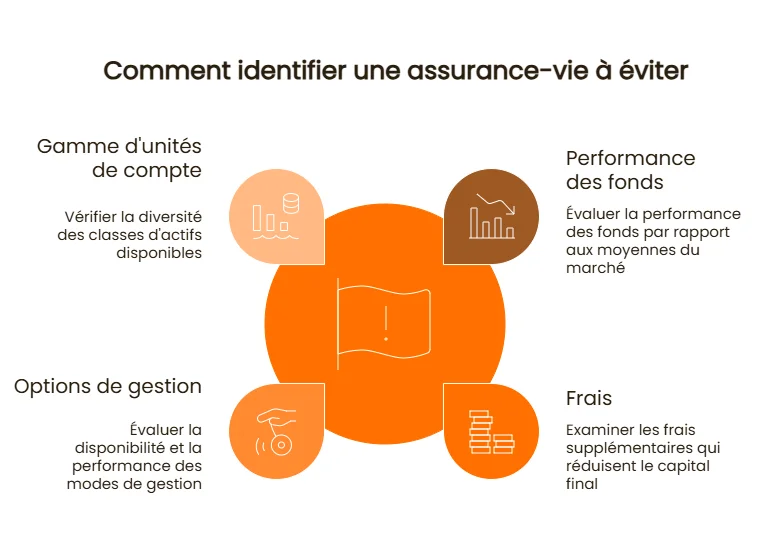

Quels éléments permettent d'identifier une assurance vie à éviter

- La performance des fonds en euros et autres supports : si la performance est inférieure à la moyenne du marché et si les performances sont décevantes d’année en année, mieux vaut regarder ce que propose un autre contrat d’assurance vie.

- Les frais : frais sur versement, frais d’arbitrage, frais de gestion… chaque pourcentage de frais supplémentaire peut facilement revenir à plusieurs milliers d’euros en moins sur le capital final (selon l’horizon de placement et le capital investi).

- Des options de gestion limitées (et peu performantes) : certains contrats proposent plusieurs modes de gestion notamment la gestion libre et la gestion pilotée. Cette dernière est une option bienvenue quand vous voulez confier la gestion de votre épargne à des professionnels. Il convient alors de vérifier quels sont les modes de gestion proposés par le contrat mais aussi les performances passées** et les frais associés au mode de gestion.

- Une gamme d’unités de compte limitée ou vieillissante : parmi les pires assurances-vie, celles qui ne proposent pas une gamme diversifiée de supports en unités de compte. Il convient de privilégier une gamme avec des classes d’actifs diversifiées (ETF, obligation, private equity, immobilier, dette privée…).

Parmi les meilleures assurances-vie, les contrats en ligne ne manquent pas d'atouts :

- une tarification compétitive (absence de frais d'entrée, à la sortie, sur versements, frais d'arbitrages...),

- des fonds en euros performants,

- Ces contrats sont très modernes avec une architecture ouverte,

- Plusieurs centaines de supports disponibles gérés par des grandes banques et des sociétés de gestion indépendantes,

- Des arbitrages rapides et gratuits pour modifier à tout moment la répartition des supports, et de nombreuses options de gestion.

Prenez le cas de notre contrat Meilleurtaux Liberté Vie, notre contrat 100% en ligne avec la possibilité de souscrire en 5 minutes :

- Ce contrat ne prend aucun frais d'entrée (sauf SCPI/FCPR).

- Son fonds en euros Nouvelle Génération a offert un rendement de 3,13%* en 2023 et 2024.

- Il propose en outre plus de 700 unités de compte pour diversifier, avec arbitrage gratuit, options de gestion multiples (Sécurisation des plus-values, limitation des moins-values, gestion pilotée, etc.), et des frais de gestion de 0,5% parmi les plus bas du marché.

Et parmi les supports disponibles, vous trouverez :

- De nombreux OPCVM (fonds actions, fonds diversifiés, etc.)

- Des maisons indépendantes

- Des ETF (trackers),

- Des produits structurés,

- Des actions en direct

- Des véhicules de Pierre Papier (SCPI-SCI-OPCI).

Note trustpilot : 4,7

- Offre de bienvenue : 200€ offerts sous conditions jusqu’au 31/07/2025 pour les nouveaux clients

- Offre de boosté : Objectif de rendement de 4,60% nets de frais de gestion pour le Fonds Euro Netissima en 2025 et 2026 sous conditions

0 % de frais d’entrée

Note trustpilot : 4,7

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

L’un des meilleurs contrats du marché

Note trustpilot : 4,7

- Accessible dès 100 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- 0,6 % de frais de gestion sur les unités de compte

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

L’un des meilleurs contrats du marché

Que faire avec son vieux contrat d'assurance-vie ?

Pourquoi les Français continuent donc d'alimenter leur vieux contrat d'assurance-vie ? La réponse se trouve peut-être dans la question. Car c'est principalement l'ancienneté du contrat qui pousse les épargnants à conserver et même alimenter leur vieille assurance-vie.

L’un des principaux intérêts d’un contrat d’assurance-vie est l’avantage fiscal qu’il procure sur les rachats au bout de 8 ans. La souscription d'un contrat d’assurance-vie implique généralement avec un horizon de temps long, 8 ou 10 ans au minimum, et souvent plus. Aussi, de nombreux épargnants détiennent aujourd’hui des contrats ouverts il y a plusieurs dizaines d’années. Et comme ces assurances-vie ont atteint leur maturité fiscale, ils ne se posent pas du tout la question de le clôturer. Ils vont même au contraire le privilégier pour les nouveaux versements.

La maturité fiscale justifie-t-elle de privilégier ces contrats pour de nouveaux versements ? C'est généralement insuffisant. Car en ouvrant un nouveau contrat, vous allez pouvoir investir sur des supports plus performants (un meilleur fonds en euros ou des supports immobiliers par exemple), avec des frais plus faibles, et une interface en ligne plus ergonomique. Il est donc rare que votre ancien contrat soutienne la comparaison. Avec le nouveau contrat, même en cas de retrait avant 8 ans, l'écart de performance (notamment boosté par l'absence de frais d'entrée) compensera souvent la fiscalité plus élevée.

Faut-il conserver son vieux contrat ? La question peut se poser lorsque le vieux contrat est devenu tellement peu performant qu'il parait rentable de le racheter pour placer sur un nouveau contrat. Trois critères doivent alors être pris en compte :

- La fiscalité en cas de rachat. Demandez à votre assureur de vous fournir une simulation de l'impôt à payer en cas de clôture du contrat. Pour limiter la facture fiscale, vous pouvez également estimer combien vous devez retirer par an pour ne pas dépasser l’abattement de 4 600 € (9 200 € pour un couple) sur les gains inclus dans le rachat. Notez toutefois que les prélèvements sociaux seront dus dans tous les cas.

- L'horizon de placement : si vous voulez ouvrir un nouveau contrat, il est conseillé d'avoir un horizon de placement lointain. C’est-à-dire aucun retrait avant 8 ans pour éviter de payer l'impôt sur le revenu.

- L'objectif de l'investisseur. Si vous avez un objectif de transmission, vérifiez que les avantages qu’offre votre vieux contrat peuvent être répliqués sur un nouveau .

Au final, vous devez donc penser à clôturer un vieux contrat peu performant dans deux cas de figure :

- Vous cherchez principalement à faire fructifier un capital et votre horizon de placement, pour faire des rachats, est supérieur à 8 ans. Par exemple vous avez la cinquantaine et pas besoin de faire de retrait avant la retraite;

- Votre vieux contrat est en perte, ou en gain très limité, et donc l’avantage fiscal des 8 ans ne sert à rien.

Racheter un vieux contrat d'assurance-vie n'est pas une décision à prendre à la légère. Il convient de tenir compte des caractéristiques de cet ancien contrat, mais également de vos objectifs et de votre horizon de placement. Il est donc conseillé avant de se lancer d'échanger avec un conseiller en investissement financier.

Les assurances-vie des banques : un mauvais choix ?

Souple et polyvalente, l’assurance-vie est très appréciée des Français. Avec près de 50 millions de contrats ouverts, elle reste l’un des placements préférés en France. Chaque année, nombre d’épargnants se tournent vers leur banque pour souscrire une assurance-vie sans savoir que cette solution n’est pas la plus optimale. De fait, les banques prélèvent des frais importants à chaque versement conformément à la législation. L’article L132-21-1 du Code des assurances leur permet de prélever jusqu’à 5 % de la somme versée par l’épargnant. En outre, les contrats « grand-public » proposés par les banques n’offrent pas un rendement optimal. La faute à une exploitation insuffisante du potentiel de diversification de l’assurance-vie. Le faible nombre d’unités de compte des assurances-vie des banques et leurs frais de gestion n’incitent pas à se tourner vers ces produits.

Pourquoi choisir un contrat en ligne ?

Référence nationale en matière d’assurance, Meilleurtaux facilite l’accès des particuliers aux meilleurs contrats d’organismes spécialistes de l’assurance-vie. Ces contrats accessibles en ligne se caractérisent par :

- Un nombre important d’unités de comptes.

- L’absence de frais d’entrée.

- Un vrai choix d’options de gestion.

- Un rendement supérieur.

Au-delà de l’avantage financier généré par la conjugaison de frais moindres et d’un rendement plus élevé, les contrats en ligne offrent une facilité de gestion inédite. L’assuré effectue toutes ses opérations, simplement et rapidement, depuis son espace personnel.

Pourquoi l’assurance-vie reste un placement incontournable ?

La fiscalité appliquée à l’assurance-vie la rend particulièrement attractive. En cours de vie du contrat, les gains sont exonérés d’impôts. À son échéance, c’est-à-dire au décès du souscripteur, les bénéficiaires peuvent percevoir jusqu’à 152 500 € sans droits de succession.

Note trustpilot : 4,7

- Offre de bienvenue : 200€ offerts sous conditions jusqu’au 31/07/2025 pour les nouveaux clients

- Offre de boosté : Objectif de rendement de 4,60% nets de frais de gestion pour le Fonds Euro Netissima en 2025 et 2026 sous conditions

0 % de frais d’entrée

Questions fréquentes à propos des contrats d’assurance-vie.

Quelles sont les pires assurance-vie ?

Les pires assurances vie cumulent des frais exorbitants, une transparence limitée sur les coûts cachés et une faible rentabilité. Elles manquent de flexibilité et se révèlent onéreuses sur le long terme, pénalisant ainsi l’épargnant. Optez pour des solutions plus transparentes et performantes pour une meilleure stratégie patrimoniale.

Est-ce qu'on peut perdre de l'argent sur une assurance-vie ?

Avec une assurance-vie, vous pouvez perdre de l'argent si vous investissez dans des actions ou des obligations et que leur valeur diminue. De plus, il faut faire attention aux coûts liés à votre contrat, à la façon dont votre stratégie fonctionne, et à l'inflation, qui peuvent aussi influencer vos gains.

Quelles sont les meilleures assurances vie ?

Les meilleures assurances vie combinent des frais maîtrisés, une gestion performante et une transparence sur la tarification. Sur Meilleurtaux Placement, les produits à gestion pilotée ou multi-supports, plébiscités pour leur flexibilité et leurs rendements, se distinguent. Ils offrent une solution optimale pour diversifier et sécuriser votre épargne à long terme.

Communication non contractuelle à caractère publicitaire** Les performances passées ne préjugent pas des performances futures.

Meilleurtaux Liberté Vie est un contrat individuel d’assurance vie de type multisupports distribué par Meilleurtaux Placement et assuré par Spirica (filiale à 100 % du Crédit Agricole Assurances), SA au capital social de 256 359 096 euros, entreprise régie par le code des assurances, RCS Paris n° 487 739 963, 16-18, boulevard de Vaugirard 75015 PARIS. Les garanties de ce contrat peuvent être exprimées en Unités de Compte, en parts de provisions de diversification et en euros. Pour la part investie en Unités de Compte et en parts de provisions de diversification, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.