Vous pouvez souscrire si vous êtes à la fois :

- Majeur capable

- Résident fiscal en France

- De nationalité française

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous référer à la Note d'information.

Appel gratuit

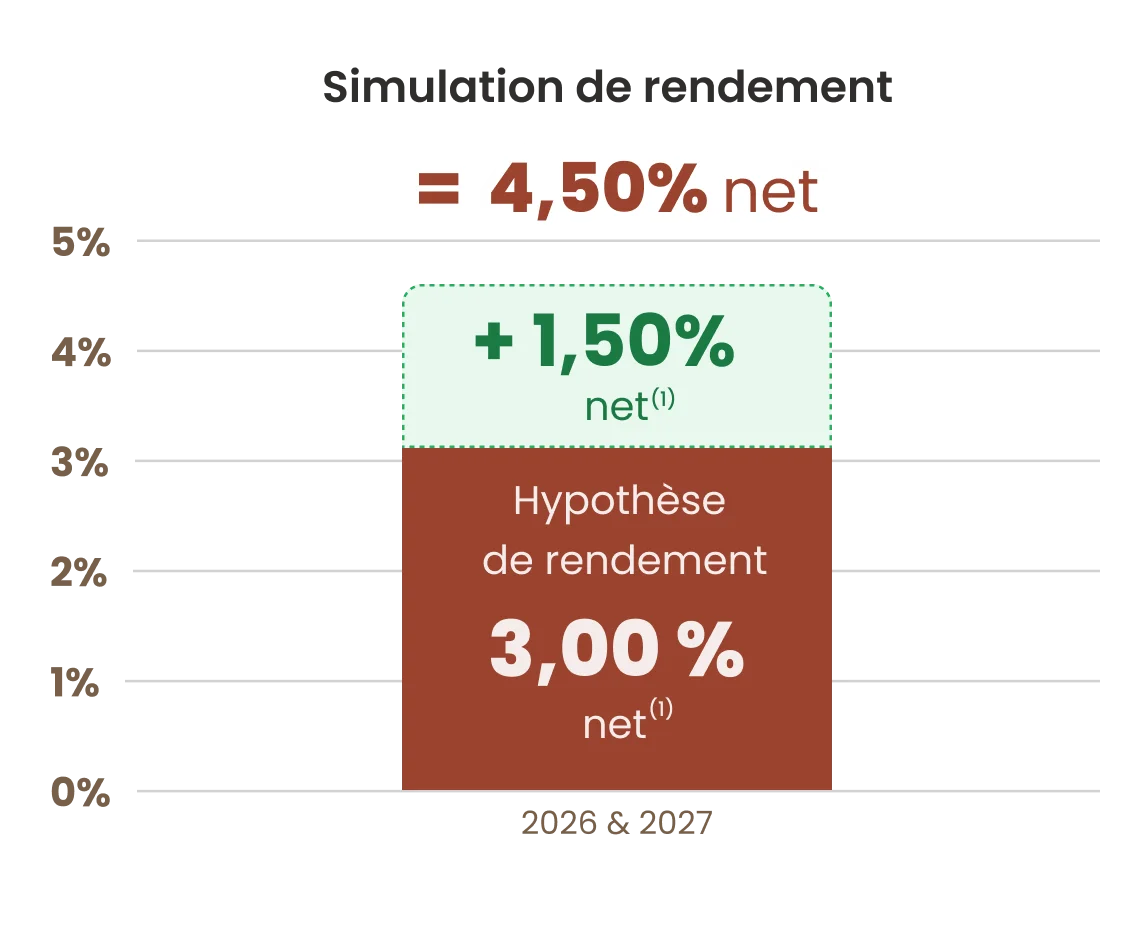

Hypothèse de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

Hypothèse de rendement pour une souscription ou un versement libre (hors programmé) investi à 30% minimum en UC (Unités de Compte, risque de perte en capital) valable du 01/01 au 30/06/2026 (conditions complètes de l'offre ci-dessous).

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Les avantages d'un contrat de capitalisation :

Pourquoi choisir Meilleurtaux Allocation Capitalisation :

Victoire d'Or 2025

En savoir plus

Hypothèse de rendement de 4,50% nets de frais de gestion sur la part des versements (sous conditions)

L'hypothèse de 4,50 % de rendement du fonds en euros Netissima pour les années 2026 et 2027 prend comme hypothèse, scénario non garanti et non contractuel, un taux de participation aux bénéfices net de frais de gestion, avant prélèvements sociaux et fiscaux hors bonification équivalent à celui servi en 2025 auquel s'ajoute une bonification de 1,50% net de frais de gestion sur la part des versements.

Bonification obtenue en effectuant une souscription ou un versement (hors versements programmés) entre le 01/01 et le 30/06/2026 et portant uniquement sur les versements réalisés pendant l'opération commerciale. Pour en bénéficier, le taux de support en unités de compte doit être supérieur ou égal à 30% au moment de l'investissement et au 31/12 en 2026 et 2027.

🏆Bon à savoir : le fonds en euros Netissima a été récompensé par la "Victoire d'Or 2025" dans la catégorie "Meilleur fonds euros", décernée par le magazine Le Particulier.

L'objectif de 4,50 % de rendement du fonds en euros Netissima pour les années 2026 et 2027 prend comme hypothèse, scénario non garanti et non contractuel, un taux de participation aux bénéfices net de frais de gestion, avant prélèvements sociaux et fiscaux hors bonification équivalent à celui servi en 2025 auquel s'ajoute une bonification de 1,50% net de frais de gestion sur la part des versements.

Bonification obtenue en effectuant une souscription ou un versement (hors versements programmés) entre le 01/01 et le 30/06/2026 et portant uniquement sur les versements réalisés pendant l'opération commerciale. Pour en bénéficier, le taux de support en unités de compte doit être supérieur ou égal à 30% au moment de l'investissement et au 31/12 en 2026 et 2027.

🏆Bon à savoir : le fonds en euros Netissima a été récompensé par la "Victoire d'Or 2025" dans la catégorie "Meilleur fonds euros", décernée par le magazine Le Particulier.

⚠ Important

Cette offre est disponible dès le 1er euro et pour tout versement inférieur ou égal à 500 000 €. Pour les investissements supérieurs à 500 000 €, veuillez vous rapprocher d'un conseiller.

Afin de bénéficier de la bonification, les versements ne doivent pas provenir d’un rachat partiel ou total effectué sur un contrat Generali.

Les contrats ayant fait l'objet d'un rachat partiel ou total sur cette période ne pourront pas bénéficier de ce dispositif. Tout mouvement de désinvestissement sur le fonds en euros Netissima entraînera en priorité le désinvestissement de la poche bénéficiant du boost de 1,50 %. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d'éligibilité.

Cette bonification se cumule au taux servi sur le contrat dans une limite de rémunération globale du fonds euros liée au versement de 5,25 % brute de frais de gestion avant prélèvements sociaux et fiscaux.

Cette offre est susceptible d'évoluer et pourra être fermée à tout moment. Les transferts pactes ne sont pas éligibles à cette opération commerciale.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

(1) Net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d’information valant Conditions générales concernée.

Avec Meilleurtaux Placement, vous bénéficiez de frais parmi les plus bas du marché !

Les autres frais sont consultables dans les conditions générales ou en cliquant sur "Afficher les autres frais"

Frais

d'entrée

0,00 €

Frais sur

versement

0,00 €

Frais

de dossier

0,00 €

Frais de gestion sur les UC

0,6 %/an

Vous avez le choix entre 3 modes de gestion afin de pouvoir gérer votre épargne comme vous le souhaitez ! Vous pouvez également en changer à tout moment sans frais.

Recommandé

Gestion

Pilotée

Déléguez la gestion de votre épargne à nos experts réunis autour de Marc Fiorentino. En savoir plus

Marc Fiorentino

Co-fondateur de Meilleurtaux Placement, auteur de la newsletter « le Morning Zapping », spécialiste des marchés financiers et éditorialiste sur BFM TV.

Gestion

Libre

Choisissez librement parmi plus de 700 supports d'investissements.

Gestion

Mixte

Cumulez dans un même contrat la Gestion libre et la Gestion Pilotée.

Fonds en euros Netissima

| Taux de rendement nets du fonds en euros | |||||

|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| 1,10 % à 1,70 %(2) selon la part UC détenue |

0,95 % à 1,90 %(2) selon la part UC détenue |

1,53 % à 3,06 %(2) selon la part UC détenue |

3,10 % à 4,12 %(2) selon la part UC détenue |

3 % à 3,50 %(2) selon la part UC détenue |

3 %(2) |

Taux de participation au titre des années mentionnées, net de frais de gestion et hors prélèvements sociaux et fiscaux.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

🏆Bon à savoir : le fonds en euros Netissima a été récompensé par la "Victoire d'Or 2025" dans la catégorie "Meilleur fonds euros", décernée par le magazine Le Particulier.

Infos complémentaires

Objectif de gestion

Ce fonds en euros bénéficie d'actifs diversifiés (obligations, actions, prêts, immobiliers et trésorerie) afin d'en optimiser le rendement tout en maintenant la sécurité de vos investissements.

Accessibilité

Le fonds en euros Netissima est accessible à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Découvrez en détail les supports en unités de compte (UC) disponibles sur ce contrat en filtrant vos recherches ci-dessous.

Soucieux de vouloir agir pour l’investissement durable ?

Sélectionnez « Label ISR » dans les filtres puis cliquez sur « Rechercher » afin d’identifier les supports compatibles avec la finance durable !

En savoir plus

Vous pouvez souscrire si vous êtes à la fois :

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous référer à la Note d'information.

Gérez votre contrat en ligne, directement depuis votre espace client :

Notre expertise pour vos placements

Nos clients en parlent

Découvrez pourquoi ils nous ont confié leurs investissements.

Très bon diagnostic de ce qui se passe dans le monde de la bourse et dans le monde tout court

Jean-Marie

23/03/2026 - Date d'expérience : 23/03/2026

Rapidité de contact Rapidité de conseils

Did.T

20/03/2026 - Date d'expérience : 19/03/2026

Site très intéressant et pertinent

Alain

19/03/2026 - Date d'expérience : 19/03/2026

Offre de produits variée avec un bon accompagnement.

Marc

17/03/2026 - Date d'expérience : 17/03/2026

C'est bien fait

Abdelilah

16/03/2026 - Date d'expérience : 16/03/2026

Réactif Placement de qualité Bons conseils

Armand

14/03/2026 - Date d'expérience : 14/03/2026

Je suis très satisfaite

Mariella

09/03/2026 - Date d'expérience : 09/03/2026

RIEN A DIRE TOUT EST BIEN

DELATTRE

23/02/2026 - Date d'expérience : 22/02/2026

Je n'ai jamais regretté d'avoir affaire avec Meilleur Taux.com bienvenu contreire

REMI

20/02/2026 - Date d'expérience : 20/02/2026

professionnalisme

Nistor

18/02/2026 - Date d'expérience : 18/02/2026

Document non contractuel à caractère publicitaire

(1)Net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d’information valant Conditions générales concernée.

(2)Taux de participation aux bénéfices attribué par l'assureur au titre des années citées sur le fonds en euros net de frais de gestion, hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d'information valant Conditions générales. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Certains supports (notamment SCPI, SCI, OPCI, ETF, actions) présentent des frais spécifiques dans le cadre de votre contrat. Ils sont précisés dans les avenants, annexes particulières et dans la Note d'information valant Conditions Générales de votre contrat d’assurance vie.

Le contrat Meilleurtaux Allocation Capitalisation est un contrat de capitalisation, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des assurances.

Il est distribué par Meilleurtaux Placement, SAS au capital de 100 000 €, RCS Paris 494 162 233, 95 rue d’Amsterdam 75008 PARIS, ORIAS n°07 031 613 en qualité de COA CIF MIOBSP, adhérent CNCEF Patrimoine.

Les modalités de souscription, consultation et gestion en ligne du contrat sont précisées dans la Note d’Information valant Conditions Générales du contrat de capitalisation Meilleurtaux Allocation Capitalisation.

Vos investissements dans votre poche

Avec l'app Meilleurtaux Placement, investissez et gérez votre épargne à un seul endroit.