L’assurance vie, considérée comme le couteau suisse de l’épargne, est l’un des placements préférés des Français. Elle peut servir à épargner, préparer un projet ou même transmettre un capital. Avec plusieurs centaines de contrats d’assurance vie différents, il peut être compliqué de savoir lequel vous convient le mieux.

C’est là que le simulateur assurance vie rentre en jeu ! Ce dernier est l’outil idéal pour comparer les offres, anticiper vos gains et choisir en toute transparence. On vous explique comment fonctionne une simulation, quels critères prendre en compte et comment maximiser votre rendement.

L’essentiel à retenir

- La simulation d’assurance vie est votre meilleur allié pour estimer combien vous pourriez épargner selon vos versements, la durée choisie et le rendement espéré.

- L’assurance vie est un outil d’épargne souple, qui permet d’investir à votre rythme, en une fois ou régulièrement, avec une fiscalité avantageuse après 8 ans.

- Vous avez le choix entre sécurité et performance : fonds en euros pour la garantie du capital, unités de compte pour chercher plus de rendement.

- Votre épargne peut être gérée selon votre profil, de manière libre, profilée ou pilotée par un expert.

- Pas besoin d’être expert en maths : le simulateur assurance vie Meilleurtaux Placement vous donne une estimation indicative basée sur des hypothèses de rendement, sans garantie de performance.

Comment effectuer votre simulation assurance vie ?

Pas besoin d’être un expert en finance pour simuler une assurance vie. Il vous suffit généralement de renseigner :

- L’investissement de départ.

- La durée envisagée.

- Les éventuels versements mensuels ou annuels.

- Les supports d’investissements (fonds en euros ou unités de compte).

- Votre appétence au risque (prudent, équilibré ou dynamique).

- Le type de gestion souhaitée (libre, pilotée ou profilée).

En fonction de ces éléments, le simulateur Meilleurtaux vous montre une estimation du capital que vous pourriez obtenir à terme, selon plusieurs hypothèses de rendement. Vous pouvez ainsi comparer différents scénarios, ajuster vos paramètres et affiner votre projet.

Bon à savoir

Vous pouvez faire autant de simulations que vous voulez, gratuitement.

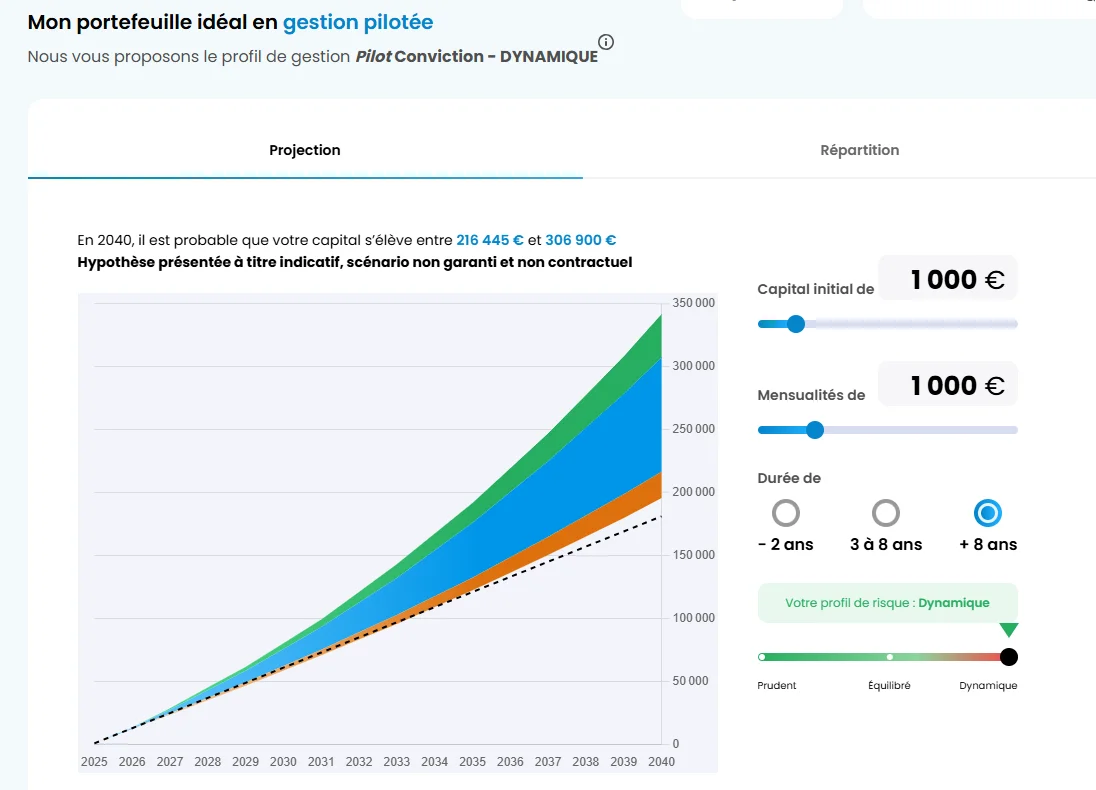

Exemple de projection simulateur assurance vie avec le profil de gestion Pilot Conviction - DYNAMIQUE, capital initial de 1000€ et mensualités 1000€

Comment vous constituer une épargne grâce à l’assurance vie ?

L’assurance vie est un excellent outil pour épargner à votre rythme. Elle s’adapte à votre budget, à vos objectifs et à vos projets. Voici comment la faire fructifier :

- Versez régulièrement (surtout sur les fonds en euros, qui bénéficient de l’effet cliquet : les intérêts versés chaque année sont définitivement acquis).

- Mixez fonds en euros et unités de compte pour équilibrer sécurité et performance.

- Réévaluez votre stratégie tous les ans en fonction des marchés et de vos objectifs.

| Scénario | Rendement moyen | Résultat |

|---|---|---|

| Premier dépôt : 200 € Versements : 200 € par mois pendant 15 ans |

3% | Capital : 45 559 €, dont 9 359 € d’intérêts |

| Premier dépôt : 10 000 € Versements : 400 € par mois pendant 10 ans |

4% | Capital : 115 872 €, dont 33 872 € d’intérêts |

| Premier dépôt : 25 000 € Versements : 100 € par mois pendant 17 ans |

2,5% | Capital : 63 363 €, dont 17 963 € d’intérêts |

N.B : il s’agit d’un exemple théorique avec un rendement stable, sans prendre en compte frais et inflation.

Quels versements sont possibles sur votre contrat d’assurance vie ?

Avec une assurance vie, vous avez le choix entre plusieurs types de versements :

- Versement initial : c’est le premier apport que vous faites à l’ouverture du contrat. La plupart des distributeurs imposent un minimum, qui peut aller de 50 € à plusieurs milliers d’euros.

- Versements libres : vous ajoutez de l’argent quand vous le souhaitez, sans engagement. Un minimum est souvent également fixé dans les conditions générales (d’une dizaine à plusieurs centaines d’euros).

- Versements programmés : vous épargnez tous les mois, trimestres, semestres ou ans, à un montant fixe. Pratique pour se constituer une épargne progressivement, sans avoir à y penser. Ici aussi, des minimums sont souvent imposés, mais ils sont très accessibles.

Vous êtes ainsi totalement libre. Vous pouvez commencer petit, augmenter vos versements plus tard, ou les arrêter si besoin. L’assurance vie est souple et s’adapte à votre situation.

Bon à savoir

Besoin d’un accompagnement personnalisé ? Nos experts Meilleurtaux vous aident à choisir le contrat le plus adapté à vos objectifs et votre profil.

Simulateur de rachat en assurance-vie : de quoi dépend la fiscalité applicable ?

Un jour, vous aurez peut-être besoin de récupérer une partie de votre épargne. C’est ce qu’on appelle un rachat (partiel ou total). Bonne nouvelle, l’argent reste disponible à tout moment. Cependant, attention à la fiscalité, elle dépend de plusieurs choses :

- La part d’intérêts dans le montant retiré : seule cette partie est imposée.

- La durée de votre contrat : passé 8 ans, l’imposition devient plus avantageuse.

- Le type d’imposition choisi : prélèvement forfaitaire ou impôt sur le revenu.

Pour résumer :

| Durée du contrat | Fiscalité sur les gains |

|---|---|

| Moins de 8 ans | 30% (Flat tax ou PFU : 12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux). |

| Plus de 8 ans | 24,7% maximum (Prélèvement forfaitaire de 7,5%* + 17,2% de prélèvements sociaux). |

*Après abattement annuel de 4 600 € ou 9 200 € pour un couple.

L’épargnant peut aussi choisir d’être soumis au barème progressif de l’impôt si cela est plus avantageux. A noter que cette taxation vaut pour les primes versées après le 27 septembre 2017.

Utilisez notre simulateur de rachat pour estimer le montant net que vous toucherez après impôts.

Nos conseils pour optimiser votre rendement assurance vie

Voici quelques astuces pour tirer le meilleur de votre contrat d’assurance vie :

- Diversifiez vos placements au maximum, entre le ou les fonds euros, mais aussi avec les diverses UC (actions, obligations, SCPI, ETF, private equity, produits structurés...). Ne mettez pas tous vos oeufs dans le même panier.

- Choisissez le bon mode de gestion, selon vos connaissances et votre temps (libre, profilée, pilotée).

- Surveillez les frais (entrée, versement, gestion, arbitrage) et optez pour des contrats sans frais, si possible.

- Gardez votre contrat au moins 8 ans (pour profiter des avantages fiscaux).

- Comparez régulièrement les performances, et effectuez vos arbitrages en conséquence, ou adaptez votre profil en gestion pilotée.

- Si vous avez besoin de liquidité, utilisez l’abattement de 4 600 € en effectuant un retrait par an, pour minimiser la taxation.

Bon à savoir

Vous bénéficiez d’un délai de rétractation de 30 jours pour changer d’avis et annuler la souscription à un contrat d’assurance vie.

Comment souscrire à une assurance vie ?

Souscrire une assurance vie est très simple. En général, il suffit de :

- Utiliser un simulateur pour identifier et comparer les meilleures assurance vie.

- Remplir le formulaire en ligne avec vos informations personnelles, et remplir un questionnaire pour évaluer vos connaissances de votre profil investisseur (objectifs, appétence au risque...).

- Définir vos bénéficiaires, lesquels toucheront les fonds en cas de décès.

- Transmettre les pièces justificatives.

- Effectuer un premier versement.

Foire aux questions sur la simulation assurance vie (FAQ)

Comment calculer ce que rapporte une assurance vie ?

Le rendement d’une assurance vie dépend de plusieurs facteurs : les performances des supports et les frais prélevés (versement, gestion...). Le simulateur Meilleurtaux Placement vous permet de calculer votre rentabilité en quelques clics.

Comment puis-je calculer les gains d'une assurance vie ?

La formule est la suivante : montant du rachat – (versements effectués depuis le début x montant racheté / valeur du contrat au moment du retrait). Le résultat de ce calcul donne les intérêts. Attention cependant, ces derniers sont soumis à fiscalité lors d’un retrait. Le simulateur peut vous aider à anticiper l’impact fiscal.

Combien puis-je espérer gagner avec une assurance vie ?

Les plus-values dépendent du type de supports choisis (fonds en euros et unités de compte), de la durée de placement, du montant investi et des divers frais. Sur le long terme, une assurance vie en unités de compte peut offrir une meilleure rentabilité, mais avec plus de risques. Rappelons que les performances passées ne préjugent jamais des rendements futurs. En 2024, les fonds euros ont ainsi rapporté 2,5% en moyenne.