Investir dans un fonds commun de placement dans l’innovation (FCPI) permet d’obtenir une réduction d’impôt de 25%. La carotte fiscale est très attractive, mais elle s’obtient en contrepartie d’un blocage d’au moins 5 ans et d’un risque de perte en capital. Ainsi la rentabilité de l’investissement dépend beaucoup des performances des fonds à la sortie. Sont-elles suffisamment élevées ?

Les FCPI : un avantage fiscal connu à l’avance, des performances aléatoires

Le fonds commun de placement dans l’innovation (FCPI) est un fonds qui sert à financer des PME innovantes. L’investissement dans un FCPI permet à son souscripteur de bénéficier d’une réduction d’impôt sur le revenu égale à 25%* de son investissement pris dans la limite de 12 000 euros pour un célibataire et de 24 000 euros pour un couple, soit une réduction d’impôt maximum de 3 000 euros pour un célibataire et de 6 000 euros pour un couple.

Par ailleurs, la réduction d’impôt égale à 25 % de l’investissement n’est pas l’unique avantage fiscal qu’offre le FCPI. Au moment de récupérer la somme investie (si pas de perte en capital), la potentielle plus-value sera entièrement exonérée d’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % seront dus.

C’est bien évidemment cette carotte fiscale qui incite les investisseurs particuliers à placer dans un FCPI. Une économie d’impôt certaine mais qui ne garantit pas la performance : les sommes vont en effet être placées au capital d’entreprises qui seront ensuite revendues au bout de quelques années, avec potentiellement un gain… ou une perte. Ainsi, si le fonds ne rembourse que 75% du capital initial, l’épargnant qui a investi 100 et récupéré 25% de réduction d’impôt aura réalisé une performance globale nulle… Il aurait réalisé une perte si le remboursement était inférieur à 75% et donc une performance positive au-dessus.

Dans la pratique, il est très rare de voir un FCPI subir une perte en capital de plus de 25%. L’investissement n’est donc que rarement perdant. Mais étant donné les contreparties, il est logique que l’investisseur espère obtenir une performance relativement attractive. Si par exemple le fonds rembourse 105% du capital à l’échéance, l’investisseur aura réalisé une performance de 30% (5% de plus-value + 25% de réduction d’impôt), correcte, mais pas particulièrement attractive surtout sur un horizon de placement de 8 ou 9 ans…

Il faut enfin et surtout noter que les performances sont très disparates suivant les FCPI. Avec deux facteurs clés : L’année de lancement et la société de gestion. Ainsi, les FCPI lancés entre 2002 et 2007 ont subi, en moyenne, une perte en capital, ayant été pénalisés par la crise des subrprimes. En revanche, les FCPI sortis après la crise s’en sortent, logiquement, beaucoup mieux. Enfin, les performances sont également très disparates suivants les sociétés de gestion, et il est donc très importants de consulter le tracking record du gérant, c’est ce qu’on fait dans la suite de cet article…

Alto Innovation : des performances robustes

Les FCPI d’Eiffel Investment Group ont historiquement obtenu d’excellentes performances hors avantage fiscal. Ces performances font des FCPI d’Eiffel Invest Group des produits avec une performance finale (performance incluant l’avantage fiscal) plus intéressante que certains fonds proposant pourtant une réduction d’impôt plus élevée.

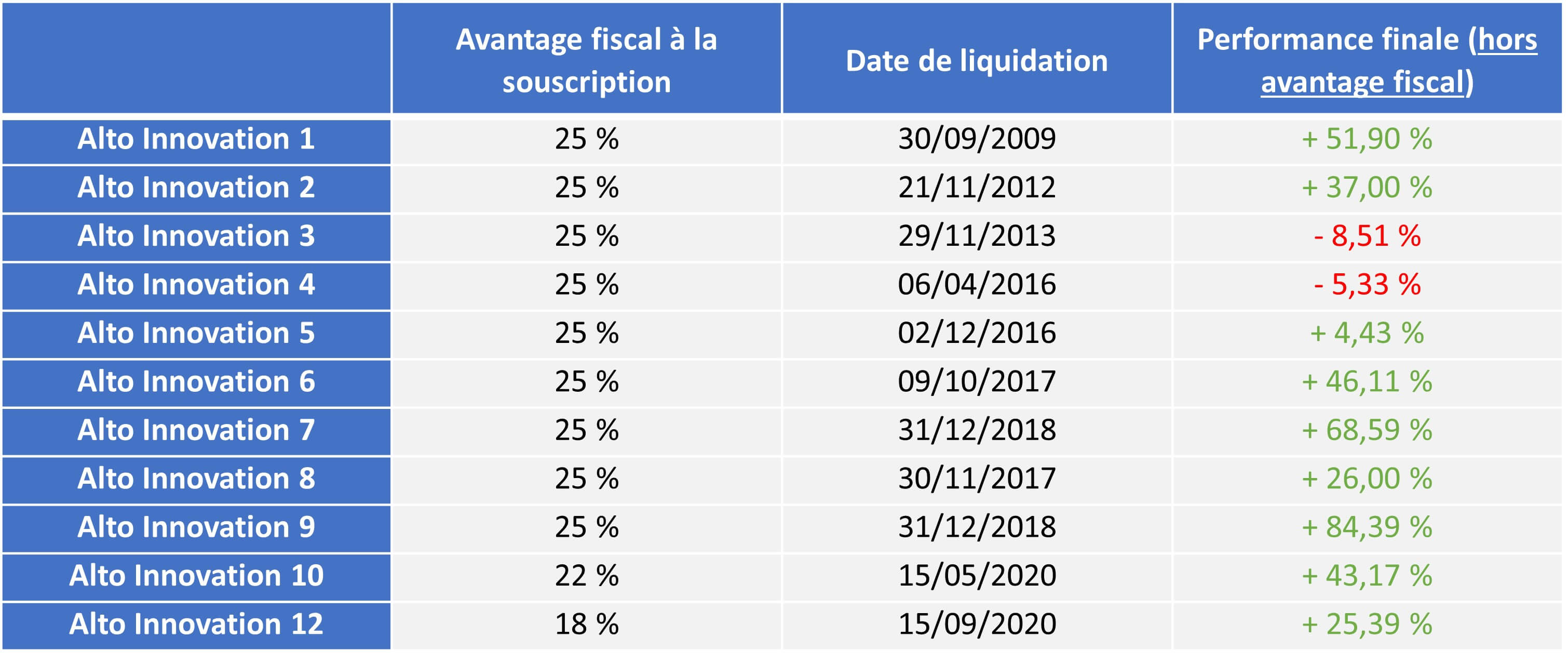

Eiffel Investment Group est un gérant d’actifs spécialisé dans le financement des entreprises. Il propose aux entreprises une gamme étendue de solutions de financement, en dettes et en fonds propres, privés et cotés. Parmi les gammes de FCPI que propose la société de gestion, la gamme Alto Innovation a connu, pour la majorité des fonds, des performances passées** remarquables.

Les performances passées** des millésimes déjà remboursés de la gamme Alto Innovation :

Sur les 11 FCPI de la gamme Alto Innovation qui ont été remboursés, 9 sont ressortis positifs. Et sur les 28 FCPI des différentes gammes de la société de gestion Eiffel Invest Group, 24 sont ressortis positifs. Par ailleurs, ces performances ne tiennent pas compte de la réduction d’impôt, laquelle permet d’amortir les potentielles moins-values.

À noter que le FCPI Alto Innovation 2023 offre une réduction d’impôt de 22%*. Le fonds est en effet investi à 88% en sociétés éligibles, ce qui réduit la performance. Mais mieux vaut avoir un fonds qui offre une réduction de 22% et une performance de 30% plutôt qu’un fonds qui offre une réduction de 25% et une performance de 10%...

Investir en défiscalisant, est-ce réellement intéressant ?

Le fonds Alto Innovation 12 a offert une performance de 25%**, en plus d’une réduction de 18%*. Sur le papier, on peut donc penser que les investisseurs sont très satisfaits de leur placement. Pourtant, quand on le rapporte à l’horizon de placement (quasiment 8 ans), cela donne un taux de rendement annuel de 4,7%* nets.

4,7% annuel est une bonne performance, notamment quand on se souvent qu’en 2012 les taux étaient très bas. Mais aujourd’hui, on peut obtenir une performance similaire avec un fonds obligataire, qui semble moins risqué sur le papier que le FCPI.

Compte tenu du blocage des sommes et du risque de perte en capital, un investissement en FCPI va plus se rapprocher d’un investissement dans un fonds de private equity, ou sur un produit structuré. Ces placements permettent de viser des TRI compris entre 5 et 7% (net de frais et de prélèvement sociaux).

À ce titre, les FCPI Dividendes Plus offrent des perspectives particulièrement attractives. Il faut dire que cette gamme de fonds multiplie les atouts :

- Une réduction d’impôt de 25%*

- Des frais réduits (0% de frais d’entrée, 2,5% de frais de gestion)

- Une durée de blocage plus courte, entre 5 et 6 ans.

Bien entendu, en contrepartie de ces avantages, le risque de perte en capital n’est pas à exclure. Toutefois, les précédents millésimes de Dividendes Plus ont le plus souvent délivré des performances positives**, et ce même sans tenir compte de l’avantage fiscal. Les performances** des précédents millésimes qui ont été liquidés :

Mais sur l’ensemble des FCPI gérés par Vatel Capital et dont la liquidation a déjà eu lieu, 10 FCPI sur 11 étaient en performance positive, hors avantage fiscal**. Pour la gamme Dividendes Plus, ce sont 5 FCPI sur 6 déjà liquidés qui ont délivré une performance positive hors avantage fiscal**. Quand on le rapporte à l’horizon de placement (environ 5 ans et demi), cela donne un taux de rendement annuel d’environ 1,8% nets** de prélèvements sociaux. Surtout, lorsqu’on tient compte de l’avantage fiscal de 25%, cela donne un TRI de 7,10% nets**.

Avec un rendement moyen de plus de 7%**, incluant une réduction d’impôt de 25%* acquise dès la première année, une durée de blocage réduite à 6 ans maximum, et aucun frais d’entrée bien sûr, les FCPI Dividendes Plus offrent toutes les qualités d’un placement incontournable, et qu’on ne retrouve pas forcément sur les autres types de placement.

Communication non contractuelle à caractère publicitaire

*En contrepartie d'une durée de blocage des fonds, entre 5 et 10 ans selon les fonds. Le fonds commun de placement dans l’innovation, catégorie de fonds commun de placement à risques, est principalement investi dans des entreprises innovantes qui présentent des risques particuliers ; c’est pourquoi votre investissement n’est pas garanti et présente un risque de perte en capital.

**Les performances passées ne préjugent pas des performances futures. Vous devez prendre connaissance des facteurs de risques de ce fonds d’investissement décrits à la rubrique « profil de risque et de rendement » du Règlement.