Vous souhaitez investir mais l’imprévisibilité des marchés financiers vous freine ? Entre indices boursiers proches de leurs sommets historiques et incertitudes économiques persistantes, beaucoup d’épargnants hésitent à franchir le pas par crainte d’investir au mauvais moment. Cette question revient souvent : comment investir quand les marchés sont hauts ? Car si attendre une baisse peut sembler prudent, rester à l’écart comporte aussi des risques, notamment face à l’inflation et aux opportunités manquées. Dans ce contexte, il existe des solutions conçues justement pour répondre à cette préoccupation : les produits structurés.

Des marchés élevés : un dilemme pour les investisseurs

Lorsque les marchés atteignent des niveaux élevés, le réflexe naturel consiste souvent à attendre une correction avant d’investir.

Sur le papier, cette stratégie peut sembler prudente. En pratique, elle s’avère souvent difficile à mettre en œuvre.

Anticiper précisément les points hauts et les points bas reste extrêmement complexe, y compris pour les professionnels.

Les marchés peuvent rester chers pendant des années tout en continuant de progresser, ce qui expose les épargnants qui attendent à plusieurs risques : manquer des phases de hausse, conserver leur épargne trop longtemps sur des supports peu rémunérateurs, ou finalement investir dans l’urgence après une forte progression.

Par ailleurs, rester à l’écart des marchés n’est pas sans conséquence. L’inflation érode progressivement le pouvoir d’achat de l’épargne, tandis que les placements sécurisés offrent généralement des rendements limités.

Dans ce contexte, le véritable enjeu n’est donc pas de savoir s’il faut investir, mais plutôt comment investir intelligemment lorsque les marchés sont élevés.

Les limites des placements traditionnels dans ce contexte

Lorsque les marchés sont hauts, les solutions d’investissement classiques présentent chacune leurs contraintes. Investir directement en actions ou via des fonds actions expose pleinement aux fluctuations des marchés. À des niveaux de valorisation élevés, le potentiel de hausse peut apparaître plus limité, tandis que le risque de correction et la volatilité augmentent. Cette situation peut freiner les investisseurs les plus prudents ou ceux ayant un horizon d’investissement plus court.

À l’inverse, privilégier uniquement des placements sécurisés permet de préserver le capital, mais réduit fortement les perspectives de rendement. Sur le long terme, ces supports ne suffisent généralement pas à répondre aux objectifs patrimoniaux des investisseurs.

C’est précisément dans cet entre-deux que les produits structurés trouvent leur intérêt, en offrant une approche intermédiaire entre recherche de performance et maîtrise du risque.

Un placement avec des règles claires dès le départ

Lorsque vous investissez en Bourse via des actions ou des fonds classiques, vous acceptez généralement une grande part d’incertitude.

Le rendement dépend entièrement de l’évolution future des marchés, qui reste impossible à prévoir avec certitude.

Les produits structurés fonctionnent différemment. Ils sont conçus pour offrir une vision claire et encadrée de l’investissement. Dès le départ, vous connaissez :

- L’objectif de rendement potentiel ;

- Les conditions nécessaires pour obtenir ce rendement ;

- Les niveaux de protection de votre capital ;

- Les différents scénarios possibles à l’échéance.

Cette transparence constitue l’un des principaux attraits de ces placements. Elle permet aux investisseurs de savoir exactement à quoi s’attendre, sans mauvaise surprise sur les règles du jeu.

Comment fonctionne concrètement un produit structuré ?

Les produits structurés ont été conçus pour offrir un compromis entre performance et maîtrise du risque.

Leur grande particularité : leurs règles sont connues dès le départ.

Le sous-jacent

Un produit structuré est un placement dont la performance dépend de l’évolution d’un élément appelé sous-jacent.

Ce sous-jacent peut être :

- Un indice boursier (comme le CAC 40 ou le S&P 500) ;

- L’action d’une entreprise ;

- Un panier d’actions ;

- ou parfois un autre indicateur financier comme un taux d’intérêt.

La performance de votre investissement sera donc liée à l’évolution de cet indicateur. Mais contrairement à un investissement direct en actions, les conditions de gain et de protection sont fixées à l’avance.

Un objectif de rendement connu à l’avance

Dès le départ, un rendement potentiel est annoncé, par exemple 8 % à 10 % par an. Cette performance ne dépend pas nécessairement d’une forte hausse des marchés. Cet objectif est annoncé dès la souscription, ce qui offre une visibilité rare sur les perspectives de performance.

En contrepartie de cette visibilité et des mécanismes de protection intégrés, le gain est toutefois plafonné : même si le marché progresse fortement, le rendement reste limité au niveau prévu dans les conditions du produit.

Des dates d’observation régulières

À intervalles définis, le niveau du sous-jacent est observé. Si les conditions sont réunies, le produit peut être remboursé par anticipation avec les gains prévus. Sinon, il continue jusqu’à la prochaine date d’observation ou jusqu’à l’échéance finale.

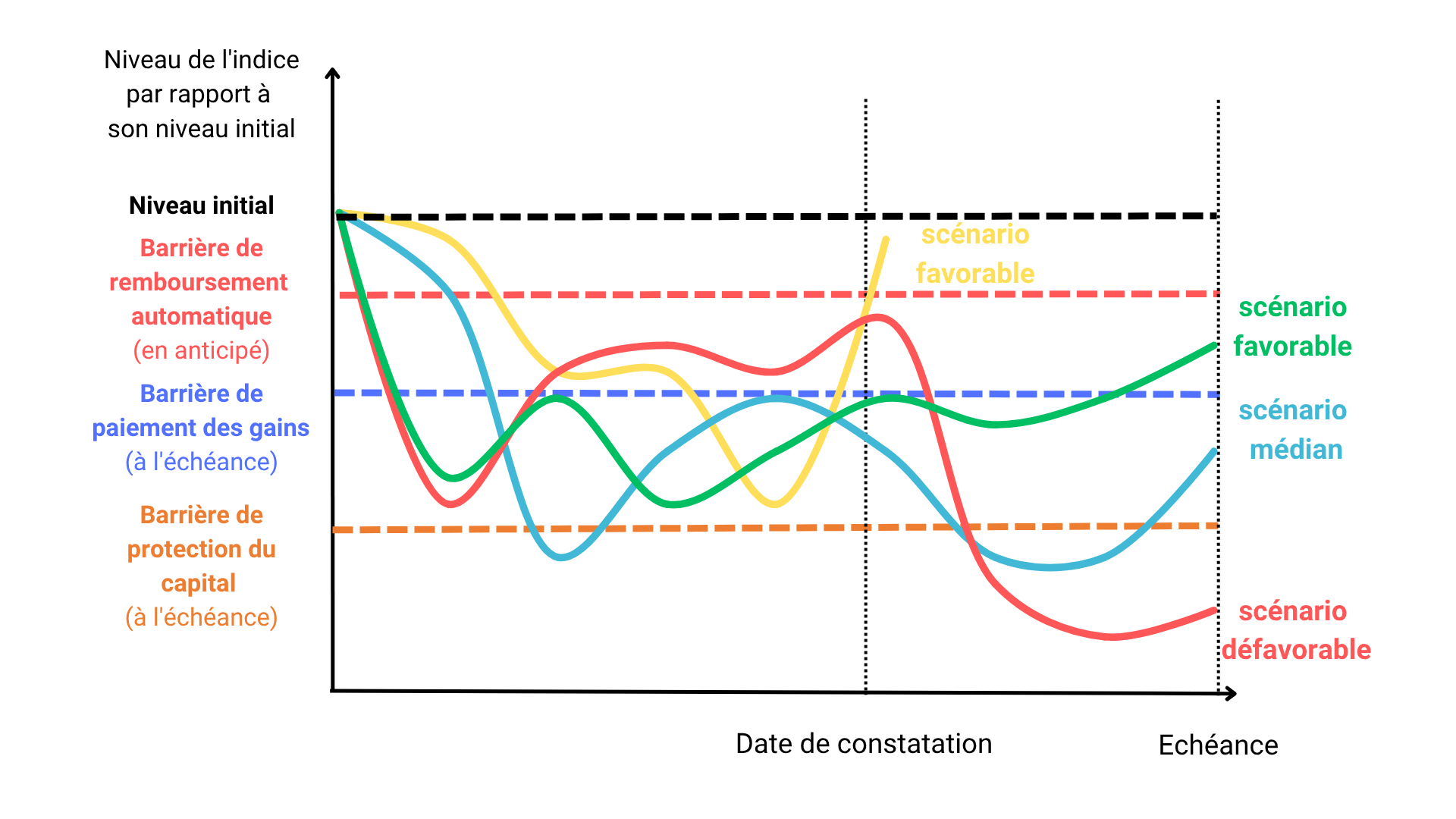

Trois scénarios possibles à l’échéance

À la date finale, trois cas de figure peuvent se présenter :

- Scénario favorable : le capital est remboursé avec les gains prévus.

- Scénario neutre : le capital est intégralement remboursé sans gain.

- Scénario défavorable : une perte en capital peut survenir en cas de forte baisse du marché. La perte peut être partielle ou totale.

Un atout clé quand les marchés sont hauts : générer du rendement sans forte hausse

À l’inverse, les produits structurés sont conçus pour pouvoir générer une performance dans un éventail de scénarios beaucoup plus large.

Dans de nombreux cas, ils permettent de viser un rendement même si le marché reste stable, progresse légèrement ou recule de manière modérée. Autrement dit, l’investisseur n’a pas besoin d’une forte hausse des marchés pour espérer obtenir un gain.

En effet, certains produits structurés intègrent une barrière de remboursement anticipé fixée en dessous du niveau initial du sous-jacent.

Concrètement, cela signifie que le placement peut être remboursé avec un gain même si le sous-jacent n’a pas retrouvé son niveau de départ et qu’il a légèrement baissé.

Dans un environnement où les indices évoluent proches de leurs sommets, cette mécanique constitue un atout majeur : elle permet de rester investi et de viser une performance sans dépendre d’une poursuite immédiate de la hausse des marchés.

Un exemple concret pour y voir plus clair

Imaginons que vous investissez dans un produit structuré lié à l’indice S&P 500.

- Durée maximale : 10 ans

- Remboursement anticipé activable tous les ans selon le niveau de l’indice

- Objectif de gain annuel : 10 %

- Barrière de remboursement anticipé : Si le S&P 500 n’a pas baissé de plus de 10 % par rapport à son niveau initial los d’une date de constatation annuelle, le produit est remboursé avec un gain annuel de 10 % par année écoulée.

- Barrière de paiement des gains à l’échéance : Si le S&P 500 n’enregistre pas une baisse de plus de 30 % au bout de 10 ans, le produit est remboursé avec le gain annuel de 10 %, soit un gain de 100 % (gain annuel de 10 % cumulé sur 10 ans).

- Barrière de protection du capital à l'échéance : Votre capital est protégé si le S&P 500 n'a pas baissé de plus de 50 % par rapport à son niveau initial à l'échéance finale.

Voici les scénarios possibles :

- Scénario le plus favorable (remboursement anticipé) : le marché est stable, en hausse ou subi une baisse modérée

- Après 1 an : le S&P 500 subi une baisse de 9 %.

- Résultat : vous profitez d’un remboursement anticipé. Vous récupérez donc le capital investi + un gain de 10 %.

- Scénario favorable (à l’échéance) : une légère baisse au bout de 10 ans

- À l’échéance : le S&P 500 a baissé de 10 % par rapport au niveau constaté au lancement du produit.

- Résultat : le S&P 500 n’ayant pas subi une baisse de plus de 30 % à l’échéance, le produit est remboursé et vous obtenez un gain de 100 %.

- Scénario médian : un marché baissier mais une protection du capital activée

- À l’échéance : le S&P 500 a subi une baisse de 35 %.

- Résultat : puisque la baisse est supérieure à la barrière de paiement des gains (-30 %) mais inférieure à la barrière de protection du capital (-50%), vous ne gagnez rien, mais vous récupérez l'intégralité de votre capital investi. C'est ça la protection !

- Scénario défavorable : Le marché s’effondre !

- À l’échéance : le S&P 500 subit une baisse de 55 % dépassant la barrière de protection du capital (-50 %).

- Résultat : Vous perdez une partie de votre capital, ici 55 %.

En résumé : les produits structurés sont une manière d'investir avec un cadre et des règles bien définis. C'est une option à considérer si vous cherchez à allier un potentiel de rendement avec une certaine visibilité et une protection de votre capital. Pour investir dans un produit structuré, c’est simple. C’est un support d’investissement que vous pouvez loger dans votre assurance-vie ou votre Plan d’Épargne Retraite (PER).

Communication non contractuelle à caractère publicitaire.

Les produits structurés présentent un risque de perte en capital partielle ou totale et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur date d'échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs âgés ou souhaitant sortir avant la date d'échéance du produit. Il convient de ne pas avoir besoin des capitaux investis puisque la durée de cet investissement n'est pas connue à l'avance. Les investisseurs ne sont pas protégés contre l'effet de l'inflation dans le temps. Le rendement réel du produit corrigé de l'inflation peut par conséquent être négatif.

Meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers.Dans le cadre d’un contrat d’assurance-vie ou de capitalisation, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

L'investissement portant sur des supports en unités de compte présente un risque de perte en capital.

Les performances passées ne préjugent pas des performances futures et sont dépendantes notamment de l'évolution des marchés financiers.