La "pierre papier", qui désigne les véhicules permettant d'investir en immobilier sous forme de parts, est de plus en plus appréciée par les épargnants français. Il faut dire qu'elle permet d'accéder aux rendements encore attractifs de l'immobilier, sans les soucis de gestion générés par l'acquisition d'un bien en direct. La SCPI (société civile de placement immobilier) est le véhicule de pierre papier le plus connu, et offre beaucoup d'avantages, mais les SCI ont également de nombreux atouts. Comment faire le bon choix ?

Est-ce intéressant d'acheter des SCPI dans l'assurance-vie ?

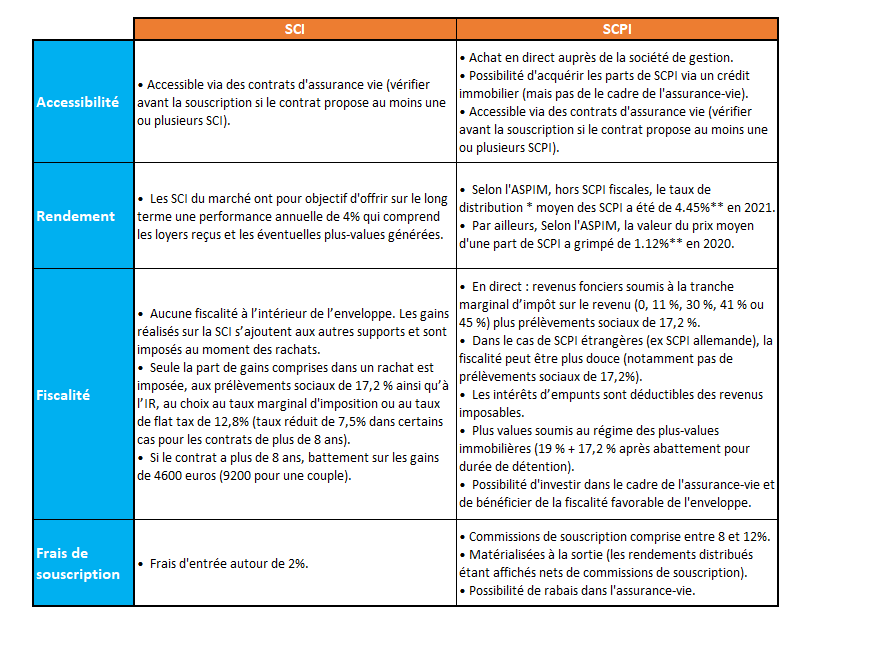

Les SCPI ont beaucoup d'atouts. Mais elles ont quand même deux inconvénients majeurs : la fiscalité et les frais.

Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

A noter qu'au niveau de la fiscalité, il est possible de bénéficier d'une imposition plus douce en achetant des parts d'une SCPI (société civile de placement immobilier) qui investit en immobilier à l'étranger. Ce type de SCPI échappe aux prélèvements sociaux de 17.2%, et fait l'objet d'un taux d'IR souvent plus faible que le taux en France.

Les frais de gestion sont prélevés sur les rendements et les taux affichés par les SCPI de rendement sont nets de frais de gestion. Donc ils sont en quelque sorte "indolores" pour l'investisseur.

Par contre, si les rendements affichés sont également nets des commissions de souscription (un investisseur qui achète 100 € une SCPI qui verse ensuite 4% nets de frais de gestion et de prélèvements sociaux recevra bien 4 € de dividendes), ces frais ne sont pas indolores au moment de la revente des parts de SCPI...

Les frais de souscription sont généralement compris entre 8 et 12%. Concrètement, si vous achetez une part de SCPI 100 € et que vous voulez la revendre quelques mois plus tard, vous allez récupérer environ 90 € (sauf s'il y a eu une revalorisation du prix de la part entre temps). Il faut donc quelques années de distributions (et idéalement quelques revalorisations de prix de la part) pour que l'investissement soit vraiment rentable.

Payer des frais élevés sur un investissement immobilier, ce n'est pas si surprenant. Quand vous réalisez un investissement immobilier en direct, vous payez des frais de notaire (8%) mais aussi des frais d’agence qui oscillent entre 4 et 5%. Pour un investissement global de 100 000 euros, par exemple, la valeur du bien n'est en fait que de 87 ou 88 000 euros.

Il n'empêche que l'investisseur a tout intérêt à chercher des solutions pour limiter les frais de souscription d'une SCPI, et également pour limiter la fiscalité. Justement, il est possible d'intégrer des SCPI dans l'assurance-vie.

Lorsqu'elles sont logées dans l'assurance-vie, les SCPI bénéficient de la fiscalité attractive de l'enveloppe : seuls les retraits sont soumis à l'IR, TMI ou flat tax au choix, et peuvent bénéficier d'avantages fiscaux quand le contrat a plus de 8 ans : abattement de 4 600 euros sur les gains (9 200 euros pour un couple) et taux réduit de 7,5 % pour les encours inférieurs à 150 000 euros (300 000 euros pour un couple).

Par ailleurs, les assureurs proposent souvent des rabais sur les commissions de souscriptions aux SCPI. Habituellement autour des 10 % pour un achat en direct, elles sont par exemple réduites autour des 7 % sur les contrats de meilleurtaux Placement.

Par contre, au sein du contrat d'assurance vie, les parts de SCPI sont des unités de compte. L'assureur va donc prélever des frais de gestion, qui se matérialisent sur le nombre de parts détenues et vont donc venir baisser le montant de l'investissement (hors revalorisation). Il faut donc choisir un contrat avec des frais de gestion faibles sur les unités de compte. Autre point de vigilance : certains assureurs conservent une partie des gains distribués par les SCPI, en général 15 %, soit le maximum autorisé par le code des assurances. Dans le cas d’une SCPI délivrant 4 % de revenus, ce sont ainsi 0,6 % que l’assureur prélève, ne laissant que 3,4 % pour l’épargnant… avant frais de gestion du contrat.

Il faut privilégier les contrats d'assurance-vie qui versent 100% du rendement des SCPI, comme le contrat meilleurtaux Liberté Vie. Depuis plusieurs années déjà, meilleurtaux Liberté Vie engrange les récompenses de la presse spécialisée et se voit désigné comme le meilleur, ou l’un des meilleurs contrats du marché, pour investir en SCPI. Parmi les qualités le plus souvent citées, on retrouve :

- Le versement de 100 % des loyers générés par les SCPI, sur le fonds en euros. Cela permet de sécuriser les revenus locatifs dans un premier temps, le souscripteur pouvant arbitrer ultérieurement, en bénéficiant de la gratuité des arbitrages en ligne.

- La détention effective des parts dès le 1er jour du mois suivant le versement, à comparer avec les délais de jouissance de plusieurs mois imposés dans le cadre d’un investissement en direct.

- Les frais de gestion au titre du contrat, de 0,5 % seulement.

- Un large choix de SCPI disponibles, avec quelques-uns des meilleurs supports du marché, comme PF Grand Paris, ActivImmo, Epargne Foncière, Epargne Pierre ou encore Immorente. Autant de SCPI qui figurent dans notre palmarès 2022.

Pourquoi choisir une SCI plutôt qu'une SCPI dans l'assurance-vie ?

Avec la baisse des rendements des fonds en euros, les assurés qui souhaitent maintenir un niveau correct de rendement dans leur contrat n'ont d'autres choix que de s'intéresser aux unités de compte disponibles dans leur contrat d'assurance-vie.

Dans des contrats multisupports, les épargnants ont souvent à leur disposition des centaines d’OPCVM (actions, obligations, diversifiés) avec des espérances de rendement supérieures au fonds en euros (notamment pour les investissements en actions). Ils sont cependant bien plus risqués que les fonds en euros : aucune garantie en capital et la possibilité de voir le capital baisser fortement en cas de chute des marchés actions.

Quelles solutions reste-t-il alors aux particuliers pour obtenir des rendements sans prendre trop de risque ? Il y a bien sûr les SCPI (sociétés civiles de placements dans l’immobilier) : ces véhicules permettent de bénéficier des rendements attractifs d’un patrimoine immobilier physique, pour une solidité reconnue (le risque de baisse est faible, les parts de SCPI ont plutôt tendance à grimper chaque année). Mais les frais de souscription sur ce type de produits sont élevés (environ 10%). Les SCPI sont donc des produits de très long terme. Il faut plusieurs années de rendement et de hausse de prix pour rentabiliser l’investissement.

À court-moyen terme, il existe pourtant une autre solution qui va vous permettre d’obtenir une bonne rentabilité nette de frais sans prendre trop de risque : les SCI (sociétés civiles immobilière). Plus connue comme outil pour faciliter la gestion d’un patrimoine immobilier entre plusieurs particuliers (notamment SCI familiale), la SCI peut également prendre la forme d’une unité de compte au sein d’un contrat d’assurance vie. Elle est alors gérée par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers.

Par rapport à des SCPI, les SCI sont moins chargées en frais : on trouve de nombreux véhicules qui ne prennent « que » 2 % de frais d’entrée. Or, les rendements offerts sur ce type de produit ont été plutôt bons ces dernières années : autour de 4 %** (et même 5 ou 6%** pour les meilleures d’entre elles). Avec une telle performance annuelle, les frais d’entrée sont rentabilisés en moins de 6 mois. Sur un an, la performance est supérieure à de nombreux fonds en euros alors que sur 5 ans, elle n’a pas à rougir face à la performance de fonds actions.

Tableau récapitulatif du comparatif SCI et SCPI

Au final, par rapport aux SCI disponibles uniquement dans l'assurance-vie, les SCPI offrent plus de cadres d'investissement : en direct, à crédit, en France ou à l'étranger, ou dans l'assurance-vie. Il convient alors de choisir le cadre qui correspond le mieux à votre situation : votre objectif, votre horizon de placement, votre taux marginal d'imposition, etc.

Le fait notamment que les SCPI peuvent être achetées à crédit est un atout très important pour ce placement, ce qui explique pourquoi elles rencontrent un tel succès par rapport aux autres véhicules de pierre papier.

Par rapport aux SCPI, les SCI ont surtout l'avantage d'avoir des frais d'entrée beaucoup plus faibles. Elles correspondent donc à une solution peu coûteuse pour investir dans l'immobilier en assurance-vie. Alors qu'une SCPI sera véritablement rentable au bout de plusieurs années (5 ans minimum), un investissement en SCI peut s'envisager à court-moyen terme. Avec des frais d'entrée de 2%, si la SCI remplit son objectif de rentabilité de 4%** sur un an, la SCI surperforme le fonds en euros dès la première année.

Communication non contractuelle à but publicitaire

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la société.

- La liquidité. Les SCPI et les SCI n’étant pas un produit coté, elles présentent une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts.

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

** Les performances passées ne sont pas un indicateur fiable des performances futures.