A l’heure actuelle, les offres de crédit dont le taux d’intérêt ne dépasse pas 3 % se font rares. Pour fixer les taux des crédits immobiliers, les banques se basent en effet sur le taux d’emprunt d’État français, l’OAT, qui connait une phase haussière. Jusqu’à présent, les taux des crédits étaient historiquement bas, un climat favorable pour tous les emprunteurs qui désormais peuvent être freinés du fait de l’évolution des taux. Malgré ce retournement de situation, chez Meilleurtaux Placement nous avons encore une offre pour faire de l’investissement à crédit avec un taux à moins de 3 % sur 20 ans. Un coup de pouce loin d’être accessoire. On vous explique tout sur cette offre !

Investir dans une SCPI à crédit : quel avantage ?

Acheter des parts de SCPI en passant par un crédit permet d’investir un montant qui va au-delà de sa capacité financière. L’objectif, s’endetter pour s’enrichir. Faire un crédit pour augmenter sa capacité d’investissement est ce qu’on appelle l’effet de levier : dans le cadre de cet investissement, ce sont en effet les loyers générés par la SCPI acquise à crédit qui permet de rembourser une grande partie de ce crédit. Une partie donc auto-financé, d’où l’effet de levier.

Exemple : vous empruntez 85 000 € sur 20 ans à un taux de crédit à 3 %. Votre investissement permet de générer un rendement de 5,35 %*, soit environ 400 € de loyers par mois. L’effort d’épargne sera de 205 € afin de compléter le coût total du crédit et la fiscalité qui, cumulés, s’élèvent à environ 605 € par mois.

D’un côté, vous bénéficiez donc des rendements des SCPI qui se maintiennent à des niveaux élevés. En 2021, le rendement moyen s’élevait à 4,5 %*. D’un autre côté, certains taux de crédit sont encore relativement bas et permettent dès lors d’envisager un prêt pour profiter de l’effet de levier du crédit.

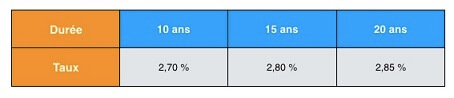

Pépite en vue… moins de 3 % sur 20 ans

Sans surprise, investir en SCPI via le crédit devient de plus en plus risqué compte tenu de l’évolution des taux des crédits. Avec un taux d’emprunt au-delà de 3%, il faut être relativement confiant vis-à-vis du rendement procuré par la SCPI, même si toutefois cela peut s’avérer payant si la SCPI en question obtient de bons rendements.

Habituellement, les établissements de crédit sont moins enclins à financer l’acquisition de parts de SCPI à un taux similaire à celui d’un investissement locatif classique car elles trouvent ce premier choix d’investissement plus risqué en comparaison du deuxième. Ainsi, les taux de crédit pour l’acquisition de parts de SCPI sont plus élevés.

Autre particularité, il est possible de financer l’acquisition de parts de SCPI par le biais d’un crédit immobilier ou d’un crédit à la consommation. Les crédits à la consommation proposent, sans surprise, des crédits sur de plus courtes périodes et à des taux plus élevés. Le crédit immobilier a l’avantage de permettre d’emprunter à un taux moins élevé. Malgré tout, il faut envisager un taux de crédit immobilier légèrement plus élevé lorsqu’il est question de SCPI, sauf avec Socrif…

Socrif, spécialiste du crédit, met l’investissement locatif classique et la SCPI sur un même pied d’égalité en proposant le même taux de crédit pour les deux.

Ainsi, Socrif fait profiter d’une offre aux clients Meilleurtaux Placement : un taux de crédit à moins de 3 % et ce, même sur la plus longue période d’emprunt fixée à 20 ans.

Pour profiter d’un taux le plus bas possible, il peut être tentant d’emprunter sur la période la plus courte, d’autant plus que cela permet de se débarrasser au plus vite du remboursement des intérêts.

Pourtant, plus la période d’emprunt est longue, plus les mensualités sont faibles. Ainsi, les loyers financent une plus grande partie du crédit. Votre effort d’épargne est donc plus faible ce qui accentue d’autant plus l’effet de levier.

Généralement, il est préférable de prévoir une période longue quitte à rembourser le crédit en cours de vie le jour où vous en avez les moyens.

Des SCPI investissant en Europe et éligibles à l’offre de Socrif

Investir hors des frontières françaises permet aux SCPI de se diversifier et de profiter des caractéristiques des marchés immobiliers des autres pays de l’Union européenne. Mais investir hors France présente un autre avantage qui lui est fiscal.

En effet, en misant sur des SCPI européennes, l’impact fiscal sur les revenus fonciers sera bien plus faible et combiner à l’effet de levier du crédit, votre effort d’épargne peut être diminué.

En investissant via une SCPI détenant des biens à l’étranger, la fiscalité est plus douce qu’en France. Le patrimoine de la SCPI est soumis à la fiscalité du pays dans lequel il se trouve et non à la fiscalité du lieu de résidence du souscripteur. Ce sont ensuite les conventions fiscales signées entre les Etats membres de l’Union européenne qui déterminent la méthode à appliquer pour calculer la fiscalité sur les revenus versés au contribuable.

Selon les pays, l’impôt à payer sur les revenus fonciers sera calculé :

- avec la méthode du crédit d’impôt : les revenus issus des SCPI européennes seront soumis à l’impôt sur le revenu français et bénéficieront d’un crédit d’impôt.

- avec la méthode du taux effectif : on calcule le taux moyen d’imposition effectif qu’on applique sur la base d’imposition française. Cela donne un taux théorique qui s’appliquera sur les revenus étrangers et qui est plus avantageux que la fiscalité française.

De plus, les revenus étrangers ne sont pas soumis aux prélèvements sociaux, ce qui permet une économie de 17,2 %.

C’est par exemple le cas de Pierval Santé, une SCPI de notre palmarès. Pierval Santé, 4ème dans notre classement des meilleures SCPI, privilégie l’Europe (hors France) pour diversifier son patrimoine tout en profitant de la fiscalité avantageuse. L’objectif, investir dans une niche porteuse qui est l’immobilier de santé, un secteur qui répond à des besoins d’avenir. En 2021, le rendement de la SCPI Pierval Santé était de 5,33 %.

Les caractéristiques de l’offre de Socrif

L’offre de Socrif est une opportunité à ne pas manquer. En revanche, elle n’est accessible que sous certaines conditions qui sont les suivantes :

- Vous pouvez emprunter sur 5 à 20 ans, jusqu’à 75 ans en fin de prêt.

- Le montant minimum pour réaliser le crédit est de 200 000 € et il doit être investi sur 2 SCPI maximum.

- Les SCPI éligibles sont : Pierval Santé, Eurovalys, Primovie, Primopierre, Epargne Foncière, Immorente, Efimmo, PF Grand Paris, PFO, PFO2, Epargne Pierre, PF HE, Activimmo, Vendôme Régions, ou Patrimmo Croissance.

- La domiciliation bancaire n’est pas nécessaire pour accéder à ce crédit.

- L’apport doit correspondre à au moins 10 % du montant de la souscription, en plus des frais.

- L’épargne restante doit être au minimum de 30 000 €.

- Les garanties décès et PTIA (perte totale et irréversible d’autonomie) sont obligatoires.

- Si vous décidez de faire un remboursement par anticipation de votre crédit immobilier, ceci sera accompagné d’indemnités de remboursement anticipé (IRA). Le montant des IRA ne peut dépasser 6 mois d'intérêts calculés au taux moyen du prêt ou ne peut dépasser 3 % du capital restant dû.

- Sont exclues de cette offre, les personnes morales (SCI, SARL, …). En revanche, l’offre est ouverte aux indépendants (chefs d’entreprise) et professions libérales en emprunteur secondaire.

- Vous devez être propriétaire d’un patrimoine immobilier net (encours de crédit déduit le cas échéant) en métropole (hors parts d’indivision, les garages, les terrains nus, les SCPI).

- Les frais de dossier représentent 1 % du montant du crédit, plafonnés à 1 200 €. Les frais de garantie sont d’environ 1,6 % du montant du crédit.

Illustration d’un investissement à crédit avec l’offre de Socrif dans l’optique d’acheter des parts de la SCPI Pierval Santé :

Vous investissez 135 000 € dont 10 % du montant de la souscription en apport. Pour le reste, vous effectuez un emprunt sur 20 ans à un taux de crédit à 2,85 %. Votre investissement permet de générer un rendement de 4,8 %*, ce qui donne environ 570 € de loyers par mois. L’effort d’épargne sera de 200 € afin de compléter le coût total du crédit et la fiscalité qui, cumulés, s’élèvent à plus de 700 € par mois.

Dans ce scénario, vous obtenez un taux de rendement interne de 6,17 %.

En investissant à crédit, vous obtenez un capital de presque 135 000 € (les commissions de souscription, les frais de garantie et de dossier, la revalorisation des loyers et du prix de la part font fluctuer la valorisation des parts de SCPI) avec seulement 200 € d’effort d’épargne par mois. En revanche, pour bénéficier de cette offre, il faut être en capacité de mettre un apport qui équivaut à 10 % du montant de la souscription.

Communication non contractuelle à but publicitaire

* Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. En matière de crédit immobilier, le(s) futur(s) emprunteur(s) bénéficie(nt) d’un délai de réflexion de 10 jours après réception de l’offre de prêt pour donner son (leur) accord.