Nos experts ont décortiqué les principaux véhicules immobiliers du marché pour réaliser le palmarès des meilleures SCPI de 2023. Construit sur une base de critères objectifs et transparents (capitalisation, rendement, taux d’occupation, classes d’actifs, fiscalité…), ce palmarès récompense à la première place la SCPI Epargne Pierre. Un rendement parmi les meilleurs du marché, une grande diversification sectorielle et géographique, une décote importante sont, entre autres, les critères qui permettent de hisser la SCPI en tête du classement. On détaille pour vous 5 raisons de ne pas passer à côté du n°1 du classement.

1. Un rendement robuste, supérieur à 5 %, parmi les meilleurs du marché

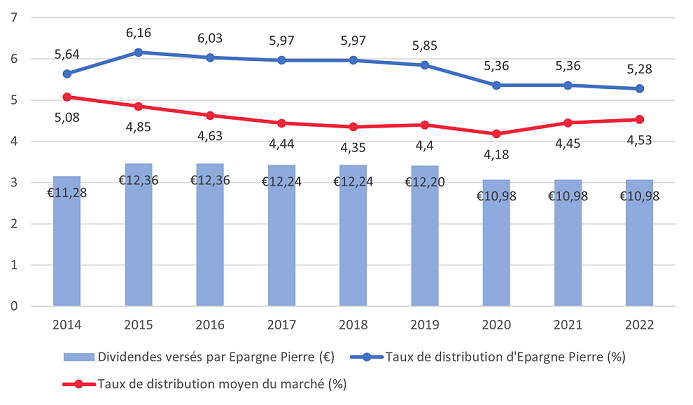

La SCPI Epargne Pierre se distingue avec un taux de distribution 2022 de 5,28 %*, un rendement nettement supérieur à la moyenne du marché de 4,53 %. Son taux de distribution était non seulement élevé en 2022 mais il est aussi stable si on le compare aux taux de distribution des années précédentes :

- Des taux de distribution à 5,36 % en 2020 et 2021,

- 5,29 % distribués annualisés sur 9 ans.

Depuis sa création, le taux de distribution d’Epargne Pierre a toujours été supérieur à la moyenne du marché.

Pour 2023, la SCPI prévoit un taux de distribution proche ou identique à celui de 2022. Il devrait se situer entre 5,15 % et 5,30 %* (objectif non garanti).

2. Une gestion prudente des actifs avec une valorisation du patrimoine en hausse

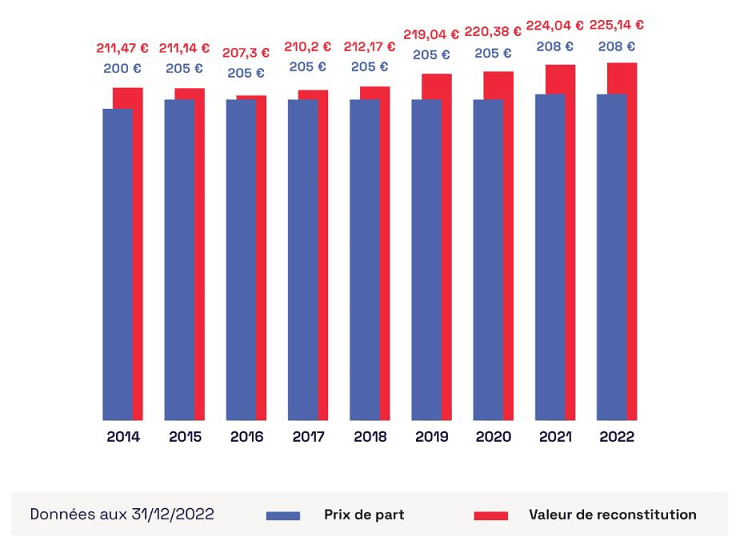

Quand la plupart des SCPI ont subi une légère baisse de leur valeur de reconstitution en 2022, Epargne Pierre est allée à contre-courant avec une hausse de la valorisation de son patrimoine, preuve du caractère défensif de cette SCPI. En effet, selon une expertise indépendante réalisée, comme chaque année, en fin d’année dernière, la valeur du patrimoine d’Epargne Pierre a augmenté de 0,5 %. Cette hausse se justifie par l’attitude prudente de la SCPI qui a su déceler des opportunités en privilégiant la sélectivité et la diversification. Epargne Pierre a, par ailleurs, la capacité de profiter des différents moments des cycles immobiliers pour investir en continu.

Cette hausse de la valorisation du patrimoine est de bon augure pour les investisseurs. Tout investisseur réalisant un investissement immobilier souhaite que la valeur de son investissement augmente dans le temps. La valeur de reconstitution est dès lors un indicateur important lorsque l’on souhaite acquérir des parts de SCPI puisqu’il permet de savoir si l’on achète à un prix surévalué ou sous-évalué.

3. Un potentiel de revalorisation

La différence de 8 %, toujours selon une expertise indépendante, entre la valeur de reconstitution et le prix de la part laisse la porte ouverte à une potentielle revalorisation du prix de la part.

Il faut savoir qu’une règle impose que le prix de souscription d'une SCPI ne s'éloigne pas trop de sa valeur de reconstitution. Ainsi, les SCPI ont l’obligation de fixer un prix de souscription qui doit être à + ou – 10 % autour de la valeur de reconstitution. Au final, il ne peut pas y avoir d’écart de plus de 10 % entre la valeur de reconstitution et le prix d’une part.

Si la part est surévaluée par rapport au patrimoine de la SCPI, il s’agit d’une surcote.

Si la part est sous-évaluée par rapport au patrimoine de la SCPI, alors il y a une décote. Dans ce cas, c’est à l’avantage des nouveaux investisseurs qui achèteraient moins cher avec un potentiel de revalorisation du prix de la part.

Tel est le cas d’Epargne Pierre qui fait l’objet actuellement d’une décote importante (supérieure à 8 %). Sa valeur de reconstitution a en effet augmenté de 0,5 % en 2022 pour atteindre 225,14 €. En la comparant à son prix de souscription de 208 €, la différence est de 8,24 % par rapport au prix de la part. Ceci présage un potentiel de revalorisation à long terme ou, a minima, la capacité à résister en cas de crise immobilière.

Source : atland-voisin.com

4. Une grande diversification sectorielle et régionale

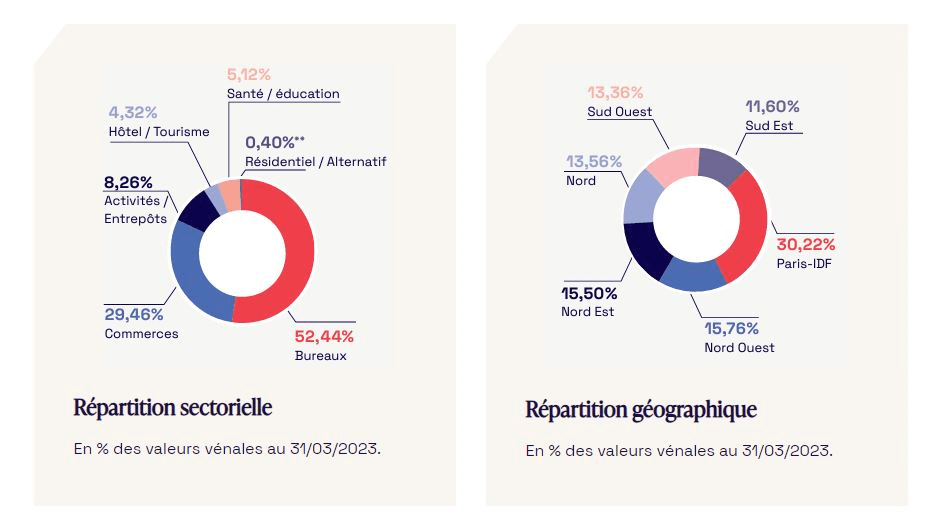

La SCPI Epargne Pierre se caractérise par sa variété géographique avec des actifs dans toute la France et sa répartition sectorielle.

La diversification sectorielle d’Epargne Pierre repose sur trois blocs :

- 1. Les bureaux (une part dans la répartition du patrimoine d’Epargne Pierre qui a vocation à être réduite).

- 2. Les commerces composés de boutiques en centre-ville et de retail park.

- 3. Le solde comprend essentiellement des locaux d’activités, des entrepôts, des actifs dédiés à la santé ou à l’éducation mais aussi du tourisme de plein air (camping).

La stratégie d’Epargne Pierre repose également sur la métropolisation. Près de 70 % du patrimoine d’Epargne Pierre est situé dans les métropoles régionales et les villes intermédiaires. Un choix alimenté par la solidité des marchés régionaux (le développement des métropoles, un équilibre entre l’offre et la demande de bureau, la solidité de la consommation locale…).

Epargne Pierre continuera d’investir uniquement en France pour garder une cohérence dans sa stratégie d’investissement. Toutefois, la société de gestion a pris la décision de lancer une nouvelle SCPI, Epargne Pierre Europe, pour saisir les opportunités en Europe et répondre aux attentes des épargnants sur le plan fiscal.

Source : atland-voisin.com

5. Accessible en direct, en nue-propriété et dans l’assurance-vie

Plusieurs options s'offrent à vous si vous souhaitez acquérir des parts de SCPI. Avec Epargne Pierre, vous pouvez :

- Acheter en direct pour générer des revenus immédiats. Concernant Epargne Pierre, le minimum de souscription est fixé à 2 080 €. Quant à la fiscalité applicable, les revenus appartiennent à la catégorie des revenus fonciers et sont donc imposés à la tranche marginale d’imposition (TMI) selon le barème de l’impôt sur le revenu.

- Loger des parts de la SCPI dans votre assurance-vie pour que la fiscalité avantageuse du contrat s’applique sur l’ensemble des gains (revenus et plus-values générés). Par ailleurs, l’assureur assure la liquidité des parts ce qui facilite la revente.

- Acquérir la nue-propriété des parts de SCPI pour bénéficier d’un prix décoté. Vous détenez ainsi la nue-propriété ce qui veut dire que vous êtes « propriétaire » des parts de SCPI que vous avez acheté moins cher (le prix varie selon la durée du démembrement). Toutefois, vous ne percevez pas les dividendes durant toute la période de démembrement et vous ne supportez donc pas les charges fiscales. Une fois la période de démembrement terminée, le nu-propriétaire retrouve la pleine propriété des parts de SCPI. Cette opération permet d’obtenir une importante plus-value, puisque vous aurez bénéficié d’une décote sur le prix d’achat des parts, qui en plus n’est pas soumise à l’impôt. Cette option d’investissement convient aux épargnants qui n’ont pas besoin de générer des revenus immédiatement.

Communication non contractuelle à caractère publicitaire.

* Le Taux de Distribution est égal au rapport entre le dividende brut versé au titre de l’année écoulée et la valeur des parts au 1er janvier de cette même année de référence. Les performances passées ne préjugent pas des performances futures.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l’immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.