Investir au-delà des frontières françaises offre plus de possibilités pour les SCPI qui sont toujours plus nombreuses à sauter le pas vers l’européanisation de leurs investissements. Cela leur offre une plus grande marge de manœuvre, mais c’est également profitable pour l’épargnant qui bénéficie, entre autres, d’une diversification des investissements, d’une fiscalité plus attractive et d’un potentiel de rendement plus élevé. Cette évolution du marché de la pierre papier est d’ailleurs bien visible. De plus en plus de SCPI se tournent vers l’Europe pour investir et c’est d’ailleurs le parti pris des SCPI Novapierre Allemagne 2, première de notre palmarès de SCPI, et NCap Continent, qui a rejoint dernièrement notre gamme avec une offre à prix réduit mais limitée !

Plus d’un marché à conquérir au-delà de nos frontières

Les SCPI ne se limitent plus au seul marché français pour acquérir leurs actifs. Elles sont de plus en plus nombreuses à vouloir saisir des opportunités immobilières en-dehors de nos frontières. Cela leur permet de faire face aux opportunités qui se raréfient en France notamment avec l’envolée des prix de l’immobilier. C’est ainsi que l’étendue de la zone géographique privilégiée par les SCPI explique certains écarts de performance entre celles qui investissent exclusivement en France et d’autres qui étendent leurs investissements au-delà des frontières.

C’est la raison pour laquelle les fonds d’investissement immobilier français vivent aujourd’hui une période de diversification géographique. Cette européanisation de leurs investissements permet d’acquérir des actifs sur des marchés porteurs. En s’implantant dans des pays exposés à des cycles et conjonctures économiques différents, les SCPI européennes profitent d’une plus grande diversification, et mutualisent les risques pour le plus grand bonheur des épargnants qui voient la pierre (papier) comme une valeur refuge. Mais au-delà de la mutualisation du risque, cette diversification géographique permet de maximiser le rendement avec des acquisitions bien plus rentables (taux de vacances locatives plus faible, prix de l’immobilier attractif…).

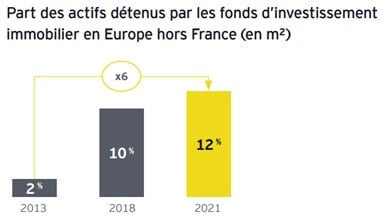

L’engouement des SCPI pour l’Europe (hors France) est d’ailleurs bien visible. 12 % du parc immobilier des fonds français était localisé en Europe (hors France) en 2021, contre seulement 2 % huit ans plus tôt.

Source : Etude de l’ASPIM - analyses EY

Si on se focalise uniquement sur les SCPI de rendement, 34 % de leurs investissements ont été réalisés en Europe en 2021, contre 31 % en 2018 et seulement 15 % en 2015.

Si l’Allemagne attire beaucoup d’investisseurs français, le marché immobilier est également très solide aux Pays-Bas ou en Belgique tandis qu’il est très rentable en Italie ou en Espagne. Au final, les SCPI n’hésitent pas à élargir leurs horizons en fonction des opportunités à saisir ce qui explique l’expansion des investissements en Europe. Cette évolution n’est pas pour déplaire aux investisseurs qui, de leur côté, bénéficient en plus d’un avantage fiscal.

Un avantage fiscal pour les épargnants

En tant qu’épargnant investissant dans des SCPI européennes, vous percevez des revenus locatifs de source étrangère. Ceux-ci subissent un traitement fiscal spécifique et surtout bien plus favorable que si vous perceviez des revenus locatifs de biens situés en France. Les revenus locatifs provenant de SCPI investissant à l’étranger subissent une imposition qui dépend des conventions fiscales établies entre les états membres de l’UE et qui permettent d’éviter une double imposition. De plus, vous échappez aux prélèvements sociaux de 17,2 % sur les revenus de source étrangère. Cette fiscalité attrayante explique l’engouement des particuliers pour les SCPI européennes.

Si vous percevez des revenus de l’étranger, il faut regarder la convention bilatérale entre la France et le pays du ou des biens immobiliers détenus par la SCPI. Deux règles de calcul existent selon le pays où est situé le(s) bien(s) :

- La méthode du crédit d’impôt : les revenus étrangers sont imposés dans le pays dans lequel ils trouvent leur source et également en France. En revanche, la double imposition est éliminée par le biais d’un crédit d’impôt.

- La méthode du taux effectif : les revenus étrangers ne sont pas pris en compte dans le calcul du revenu imposable en France, mais un taux d’imposition théorique est fictivement calculé.

Exemple 1 : la fiscalité des revenus fonciers provenant d’une SCPI française

Vous percevez 10 000 € de revenus provenant de parts d’une SCPI détenant des biens situés en France. Ces revenus sont soumis à l’impôt sur le revenu. Selon votre tranche marginale d’imposition, vous pouvez être imposé jusqu’à un taux pouvant aller jusqu’à 45 % pour la tranche la plus élevée. A cela s’ajoutent les prélèvements sociaux de 17,2 %. A titre d’exemple, sur une tranche marginale d’imposition à 30 %, vos revenus seront soumis à une imposition totale de 4 720 € (10 000 x 47,2).

Exemple 2 : la fiscalité des revenus fonciers provenant d’une SCPI européenne investissant en Allemagne (méthode du crédit d’impôt)

Prenons maintenant l’exemple du même montant de revenus, 10 000 €, mais provenant d’une SCPI investissant en Allemagne. La SCPI va dans un premier temps payer l’impôt sur les revenus fonciers en Allemagne et verser donc aux porteurs de parts un revenu net de fiscalité étrangère. Par exemple, la SCPI Novapierre Allemagne 2, dont le rendement brut s’est élevé à 4,5% en 2022 a versé un rendement net de 4%. Ainsi, pour un revenu brut de 10 000 €, le revenu net serait de 8 889 €, soit 1 111 € d'impôt.

De votre côté (en France), vous devrez vous acquitter de l’impôt sur les revenus fonciers. La société de gestion vous indique le montant que vous devez régler en France. Dans notre hypothèse simplifiée, il faudrait donc déclarer 10 000 euros de revenus fonciers en France (même si ce chiffre ne correspond pas toujours aux revenus bruts, en fonction des retraitements comptables). Dans l'hypothèse d'une TMI de 30%, l'impôt à payer serait donc de 3000 € (pas de prélèvements sociaux). En revanche, avec la convention fiscale franco-allemande, le traitement fiscal de vos revenus locatifs provenant de biens situés en Allemagne vous fait bénéficier d’un crédit d’impôt égal à votre taux moyen d’imposition afin de vous éviter une double imposition. Avec un crédit d’impôt correspondant à votre taux moyen de 14 % pour notre exemple (soit 1 400 € de crédit d’impôt), votre imposition s’élèvera à 1 600 € (3 000 – 1 400).

A savoir qu’en investissant dans des SCPI européennes, vous êtes en plus exonéré de prélèvements sociaux. Vous économisez donc 17,2 % de prélèvements sociaux sur votre investissement.

Au total, vos revenus subiraient un impôt de 2 711 € (1 111 + 1 600), bien loin des 4 720 € d’impôt dû si les revenus étaient de source française.

Investir Outre-Rhin avec la SCPI Novapierre Allemagne 2

Certaines SCPI se centrent sur un pays ou une zone déterminée à l’image de Novapierre Allemagne 2 qui concentre la quasi-totalité de ses investissements en Allemagne et profite alors du dynamisme de l’économie allemande.

Dans la continuité du 1er millésime, Novapierre Allemagne 2 a été créée en 2019 pour continuer de répondre à l’intérêt toujours aussi fort des épargnants pour les commerces essentiels. Elle affichait pour 2022 une capitalisation de plus de 332 M€ et un taux d’occupation financier (TOF) de 98,9 % ce qui indique qu’il y a peu de vacances locatives et témoigne d’une bonne gestion locative.

Après deux années 2020 et 2021 de transition, la SCPI Novapierre Allemagne 2 semble proche de son rythme de croisière en 2022 et a offert un taux de distribution de 4,50 %* (contre 3,39 % en 2021). La hausse du rendement devrait se poursuivre pour 2023 avec un rendement prévisionnel (non garanti) ciblé entre 4,5 % et 5 %. La SCPI a également connu une revalorisation du prix de sa part en avril 2022 de 10 €, la faisant passer de 250 € à 260 €.

En cumulant le taux de distribution de 4,5 % et la revalorisation du prix de la part de 4 %, on obtient une performance globale de 8,5 %* au titre de l’année 2022.

Avec Novapierre Allemagne 2, les épargnants y trouvent également un intérêt fiscal conféré par la convention fiscale franco-allemande fiscalement favorable pour un investisseur français. Un bel atout qui améliore davantage le rendement de la SCPI. Comme vu dans notre exemple précédent, les revenus générés par les biens situés en Allemagne profitent d’une fiscalité plus avantageuse avec notamment une exonération de prélèvements sociaux (17,2 %).

Investir en Europe à frais réduits avec la SCPI N Cap Continent : une opportunité rare… et limitée !

Toute récente, la SCPI NCap Continent entre dans notre gamme de SCPI et propose à ce jour un avantage considérable avec une offre de lancement faisant bénéficier d’une commission de souscription réduite à 5 % HT au lieu de 10 % HT. Le montant de la commission de souscription est un des défauts des SCPI puisque celle-ci peut représenter entre 8 % et 12 % du montant investi.

Avec la SCPI NCap Continent, vous bénéficiez à la fois d’une diversification géographique et donc de tous les avantages que cela entraine (mutualisation du risque, fiscalité avantageuse…) et d’une commission de souscription divisée par deux. En revanche, l’offre a le défaut de ne durer qu’un temps et se termine le 10 avril si toutefois l’enveloppe de souscription qui restreint le montant de la collecte ne fasse pas clôturer l’offre bien avant.

La SCPI NCap Continent investit dans différentes typologies d’actifs (bureaux, commerces et locaux d’activités) et vise une stratégie d'acquisition diversifiée sur le continent européen (Allemagne, Espagne, Royaume-Uni).

A l’image de la SCPI Vendôme Régions, gérée par la même société de gestion (Norma Capital), NCap Continent vise à obtenir le label ISR (investissement socialement responsable) que détiennent les SCPI qui participent à une économie plus durable et plus respectueuse de l’environnement.

Le taux de distribution cible annuel non garanti est compris entre 4,5 % et 5 %* (net de fiscalité étrangère).

Les modalités et conditions de l’offre :

- Commission de souscription : 5 % HT (au lieu de 10 % HT)

- Prix d'une part : 199,50 € (au lieu de 210 €)

- Souscription minimum : 1995 € soit 10 parts

- Possibilité d’investir en pleine propriété ou en démembrement.

- Offre accessible aux non-résidents (sauf US Person) et aux personnes morales.

- Entrée en jouissance des parts : 1er jour du 6ème mois suivant la souscription et la réception du règlement afférent.

- La période de commercialisation s’étend jusqu’au 10 avril 2023. L'enveloppe étant limitée, elle est susceptible d'être interrompue à tout moment sans préavis. Les premiers arrivés seront les premiers servis.

Communication non contractuelle à caractère publicitaire.

* Le Taux de Distribution est égal au rapport entre le dividende brut versé au titre de l’année écoulée et la valeur des parts au 1er janvier de cette même année de référence. Les performances passées ne préjugent pas des performances futures.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l’immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.