Pionnière des SCPI européennes, la SCPI Corum Origin confirme son succès avec un rendement supérieur à 6 % pour la treizième année consécutive. Avec son approche d'investissement opportuniste, son taux de distribution attractif et sa fiscalité avantageuse, la SCPI s’impose comme un choix de prédilection pour les épargnants.

Aux origines de la SCPI européenne

C’est en 2012 que Corum l’Epargne a lancé sa première SCPI. Avec Corum Origin, la société de gestion a voulu se différencier des autres gestionnaires, en proposant la première SCPI à investir hors de France, dans les pays de la zone euro. Cette stratégie a été rapidement payante puisque la SCPI a offert dès la première année un rendement supérieur au marché, profitant donc d’un terrain de jeu plus vaste pour saisir des opportunités, notamment sur des marchés moins matures qu’en France et offrant donc des rendements plus élevés. Depuis 10 ans, de nombreuses sociétés de gestion ont suivi le pas et on compte aujourd’hui des dizaines de SCPI européennes.

La SCPI est investie dans 13 pays de la zone euro, ce qui lui procure une grande diversification géographique et donc une mutualisation des risques. Notez aussi que Corum Origin ne cible pas une typologie d’immeubles en particulier, et peut donc acquérir bureaux, commerces, murs d’hôtels, ou autres locaux d’activités, renforçant ainsi sa grande diversification. La SCPI vise surtout des locataires pérennes, capables de s’inscrire dans la durée (PricewaterhouseCoopers, RTL Belgique, Novotel, Vodafone, etc.).

Un objectif de 6 % de rendement par an toujours atteint

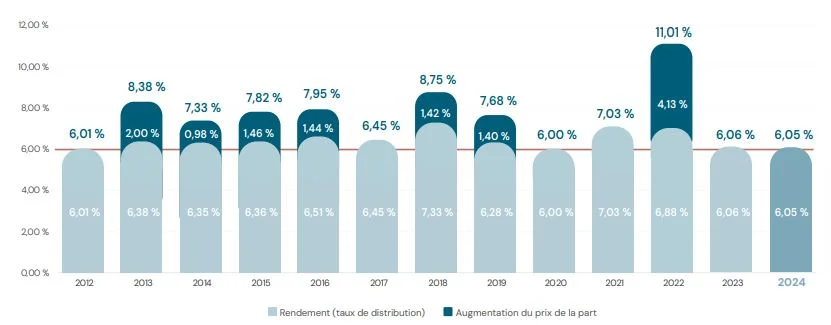

Au terme de 2024, la SCPI Corum Origin continue de tenir son objectif de rendement de 6 %, pour la 13e année consécutive, avec un rendement de 6,05 %. Rappelons par ailleurs que depuis 13 ans, son prix de part a augmenté à plusieurs reprises.

La SCPI a ainsi toujours atteint ses objectifs depuis sa création. Ceci s’explique notamment par son approche immobilière opportuniste sur toute l’Europe depuis plus d’une décennie et du choix scrupuleux du locataire. La société de gestion souligne l’importance que les immeubles soient remplis, par des entreprises solides qui paient effectivement leur loyer. Cela permet au moment de les revendre, de le faire dans de bonnes conditions.

La SCPI a effectué 4 nouvelles acquisitions au 4e trimestre de 2024 : trois immeubles de bureaux aux Pays-Bas et une clinique en Finlande, pour près de 170 millions d’euros. Elle conclut ainsi l’année 2024 avec 9 nouveaux immeubles pour un total de 290 millions d’euros investis et un rendement moyen à l’acquisition de 9,30 %.

Toujours en 2024, la SCPI a également procédé à 2 ventes, dégageant une plus-value totale de 4,2 millions d’euros. Une dynamique qui devrait se poursuivre en 2025, et ce dès le premier trimestre.

Une fiscalité avantageuse

En tant qu’épargnant investissant dans des SCPI européennes, vous percevez des revenus locatifs de source étrangère. Ceux-ci subissent un traitement fiscal spécifique et surtout bien plus favorable que si vous perceviez des revenus locatifs de biens situés en France. Les revenus locatifs provenant de SCPI investissant à l’étranger subissent une imposition qui dépend des conventions fiscales établies entre les États membres de l’UE et qui permettent d’éviter une double imposition. De plus, vous échappez aux prélèvements sociaux de 17,2 % sur les revenus de source étrangère. Cette fiscalité attrayante explique l’engouement des particuliers pour les SCPI européennes.

En 2024, Corum a versé un rendement brut de 6,05 %* et 4,85 %* net de fiscalité étrangère. La fiscalité appliquée ensuite par l’administration française dépend de chaque investisseur. Elle est surtout compensée en bonne partie par un crédit d’impôt. Ce qui donne pour les associés un rendement net d'impôt généralement compris entre 4 et 4,5 %. À titre de comparaison, le rendement net sur une SCPI française offrant 6 % brut serait lui de 3,17 %. Et pour une SCPI française offrant 4,5 % de rendement brut (la moyenne du marché), le rendement net serait de 2,38 %...

Et pour 2025 ?

La baisse actuelle des taux d'intérêt pourrait entraîner une probable hausse des prix immobiliers. En effet, un accès facilité au crédit attire davantage d'acquéreurs. Comme le veut la loi de l'offre et de la demande, une augmentation de la demande face à une offre stable entraîne mécaniquement une hausse des prix. Ce phénomène est l'inverse de celui observé lors de la montée des taux. Cependant, en immobilier, les effets de ces évolutions mettent généralement plusieurs semestres à se manifester pleinement.

Cette reprise des prix est déjà perceptible dans certains pays européens, notamment dans le secteur de l'immobilier commercial. En attendant une généralisation de cette tendance, 2025 s'annonce comme une année propice à l'acquisition de nouveaux actifs immobiliers.

Les caractéristiques clés de Corum Origin

La SCPI Corum Origin intègre directement notre palmarès des meilleures SCPI, avec l’un des meilleurs rendements.

- Commission de souscription : 11,96 %

- Prix d'une part : 1 135 € (soit la valeur de retrait)

- Minimum de souscription : 1 part, soit 1 135 €

- Jouissance des parts : 1er jour du 6e mois suivant l'enregistrement de la souscription et l'encaissement des fonds

- Taux de distribution en 2024 : 6,05 %*

- Taux d’occupation financier au 31/12/2024 : 97,06 %

- Durée de détention minimale recommandée : 10 ans

Communication non contractuelle à caractère publicitaire.

* Les performances passées ne préjugent pas des performances futures.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti.

- La diminution des revenus locatifs. Un contexte économique moins favorable peut réduire les revenus.

- La liquidité. L'immobilier étant un actif non coté, sa liquidité est moindre.