De nombreuses Sociétés Civiles de Placement Immobilier (SCPI) ont affiché des rendements attractifs en 2024. Cependant, il est essentiel de ne pas se fier uniquement à ces chiffres : les SCPI récentes présentent souvent des rendements annualisés qui ne reflètent ni leur véritable performance ni leur potentiel à long terme.

Des performances prometteuses en 2024

2023 et 2024 ont été très contrastées pour les SCPI, avec d’un côté certains véhicules qui ont procédé à des baisses de prix de parts du fait d’un contexte peu favorable, et de l’autre une poignée de SCPI qui cartonnent et accaparent toute la collecte leur permettant de saisir des opportunités.

Certaines SCPI ont même offert des performances supérieures à 10 %, les situant en tête du classement des meilleurs rendements pour 2024. Ces SCPI ont en revanche toutes été lancées en cours d’année. Leur performance a donc été annualisée au titre de 2024 ce qui ne représente pas la véritable performance d’une SCPI.

Plus concrètement, lorsque vous investissez dans une SCPI récemment créée, les SCPI imposent ce qu’on appelle un « délai de jouissance ». Ce délai est souvent compris entre 3 et 9 mois et il correspond au laps de temps nécessaire pour que la SCPI réinvestisse l’épargne collectée avant de commencer à distribuer les revenus locatifs aux porteurs de parts. Au final, le délai de jouissance correspond à la période entre l’acquisition de vos parts et la réception de vos premiers revenus.

Ce mécanisme peut influencer la performance d’une nouvelle SCPI puisque les loyers ne sont pas versés temporairement, ce qui gonfle artificiellement le rendement.

En tête du classement des meilleurs rendements, la SCPI Transitions Europe a affiché un taux de distribution supérieur à 8 %* sur une année complète et sur ses deux années d’existence (8,16 %* en 2023 et 8,25 %* en 2024).

Quels autres critères regarder avant d’investir en SCPI ?

Avant d’investir dans une SCPI, plusieurs critères doivent être analysés pour s’assurer de sa solidité et de son potentiel à long terme.

L’évolution du prix des parts

Le prix des parts d’une SCPI peut évoluer en fonction de la valorisation de son patrimoine immobilier. Une SCPI dont le prix des parts a tendance à se stabiliser ou à progresser au fil des années témoigne d’une bonne gestion du parc immobilier et d’une valorisation des actifs dans lesquels a investi la SCPI. En revanche, une baisse du prix des parts peut être le signe d’une dégradation de la valeur du portefeuille immobilier ou d’une mauvaise gestion.

Le taux d’occupation financier (TOF)

Le taux d’occupation financier mesure le pourcentage des loyers effectivement perçus par rapport aux loyers théoriques si l’ensemble du patrimoine était loué. Un taux élevé (supérieur à 90 %) indique une bonne gestion locative et un risque limité de vacances locatives. À l’inverse, un taux d’occupation en baisse peut signaler des difficultés à louer les biens, ce qui pourrait impacter la rentabilité de la SCPI.

La diversification du patrimoine

Assurez-vous que la SCPI investit dans des immeubles variés, tant géographiquement que sectoriellement pour mutualiser le risque. Une SCPI bien diversifiée répartit ses investissements sur plusieurs types d’actifs (bureaux, commerces, logements, entrepôts, santé, etc.), plusieurs zones géographiques et plusieurs locataires. Cette diversification réduit le risque de dépendance à un seul secteur ou à une seule région.

La valeur de reconstitution

La valeur de reconstitution correspond au coût théorique qu’un investisseur devrait payer pour reconstituer le patrimoine immobilier de la SCPI (valeur des actifs + frais associés). Si le prix de la part est nettement inférieur à cette valeur, cela peut être une opportunité d’investissement. En revanche, un prix de part supérieur à la valeur de reconstitution indique que le prix de part de la SCPI est surévalué par rapport à la valeur de son patrimoine. La valeur de reconstitution d’une SCPI est calculée deux fois par an.

Transitions Europe en tête des meilleurs rendements pour 2024

Avec une performance annuelle de 8,25 % en 2024 et 8,16 % en 2023, la SCPI Transitions Europe s'impose comme l'une des plus rentables du marché. Pour 2025, elle vise un rendement de 7 %. En deux ans d'existence, elle a prouvé sa capacité à déployer rapidement les fonds collectés tout en optimisant la rémunération des liquidités non encore investies.

Autre élément clé de sa stratégie : la constitution d’un report à nouveau (RAN) conséquent. En théorie, la SCPI aurait pu distribuer jusqu'à 10,15 % en 2024. Le RAN, correspondant aux bénéfices ni distribués ni placés en réserve, pourra être utilisé ultérieurement pour lisser les rendements et assurer une distribution stable aux associés. Cette gestion prudente est un gage de solidité pour les investisseurs en quête d’un placement fiable.

Une collecte record

Transitions Europe a enregistré 431 M€ de collecte sur l'année et compte désormais plus de 14 000 porteurs de parts.

Grâce à cet afflux de capitaux, elle a acquis 20 actifs pour un montant total de 345 M€, portant son patrimoine à 29 immeubles diversifiés. La dynamique d’investissement s’est intensifiée au second semestre, avec 11 acquisitions, dont 10 au dernier trimestre (137 M€). Parmi elles, le campus Inneo à Barcelone, l'un des centres commerciaux les plus attractifs d'Espagne.

Ce volume d’investissements témoigne d’une capacité à saisir les opportunités du marché tout en diversifiant son portefeuille, un atout essentiel pour garantir une performance durable.

Un prix de part décoté

Au 30 décembre 2024, la valeur de reconstitution de Transitions Europe s’établissait à 205,84 €, soit +2,92 % par rapport au prix de souscription fixé à 200 €. Cette légère décote constitue un avantage pour les investisseurs, offrant un potentiel de revalorisation du prix de la part à moyen terme.

La valeur de reconstitution d'une SCPI correspond à l’évaluation de son patrimoine, incluant les frais d'acquisition des biens immobiliers. Réglementairement, le prix de la part doit évoluer dans une fourchette de ±10 % de cette valeur. Dans le cas de Transitions Europe, cette décote représente une opportunité pour les épargnants, renforçant l’attractivité du véhicule d’investissement.

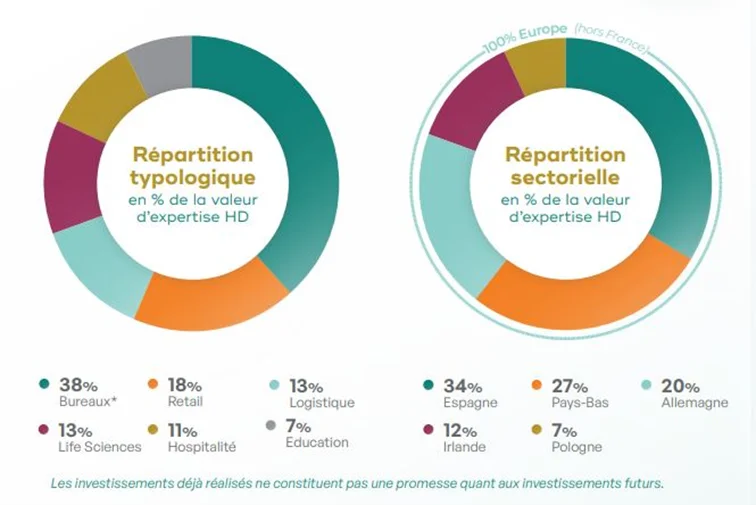

Une diversification géographique et sectorielle

Le portefeuille de Transitions Europe s’étend sur cinq pays européens (Pays-Bas, Irlande, Allemagne, Pologne et Espagne), sans exposition à la France. Il couvre six classes d’actifs : bureaux, logistique, commerce, sciences de la vie, hospitalité et éducation. Cette diversification permet de réduire les risques liés à un secteur ou un marché unique.

Un autre avantage majeur des SCPI européennes réside dans leur fiscalité plus avantageuse. Les loyers perçus à l’étranger bénéficient d’un régime d’imposition plus favorable que les revenus locatifs français, grâce aux conventions fiscales internationales qui évitent la double imposition. De plus, ils ne sont pas soumis aux prélèvements sociaux de 17,2 %, ce qui améliore le rendement net pour l’investisseur. Cette spécificité contribue à l’engouement croissant pour les SCPI investies hors de France.

Communication non contractuelle à but publicitaire

* Le Taux de Distribution est égal au rapport entre le dividende brut versé au titre de l’année écoulée et la valeur des parts au 1er janvier de cette même année de référence. Les performances passées ne préjugent pas des performances futures.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l’immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.