Pour un jeune actif, la retraite peut paraître loin pour ne serait-ce que commencer à s’en préoccuper. Et pourtant, à peine arrivé dans le monde du travail, commencer à épargner en vue de sa retraite change la donne (et pas qu’un peu !). Quelle différence entre l’épargnant qui prépare sa retraite tôt et celui qui la prépare passé 45 ans ? Mais surtout, quel produit d’épargne faut-il privilégier pour se constituer son épargne retraite ?

Préparer sa retraite le plus tôt possible, nécessaire ou pas ?

Moins d’un tiers des Français font confiance à l’Etat pour assurer leur retraite et la moitié souhaite la préparer par eux-mêmes. Toutefois, selon une étude du Cercle des épargnants, les futurs retraités estiment qu’il ne faut commencer à préparer sa retraite qu’à partir de 42 ans en moyenne. Et à 45 ans, la part des Français qui commence à épargner pour la retraite augmenter de 20 points, selon une Enquête de Crédit Agricole Assurance, faisant donc de 45 ans l’âge pivot pour préparer sa retraite, selon les Français.

Mais préparer sa retraite peut se faire dès 30 ans (et même avant) et les raisons de s’en inquiéter tôt ne manquent pas (un système de retraite à repenser, l’érosion du pouvoir d’achat des retraités…). Plus tôt vous préparez votre retraite, plus votre épargne sera conséquente sans que cela n’impose un trop gros effort d’épargne. L’idéal serait de préparer sa retraite dès son entrée dans la vie active.

Si le plan d’épargne retraite est un placement spécialement conçu pour préparer sa retraite, vous pouvez éviter de bloquer votre épargne trop tôt en préférant dans un premier temps l’assurance-vie au plan d’épargne retraite. L’ouverture d’un PER pour un jeune épargnant n’est conseillée que si certaines conditions sont réunies, et notamment avoir déjà une épargne de précaution pour faire face à des imprévus, et une épargne de moyen et long terme pour les autres projets (acquisitions, études des enfants, etc.).

Dans la majorité des cas, l’assurance-vie est le placement idéal en début de carrière car il permet plus de flexibilité. Avec l’assurance-vie, vous pouvez piocher dans votre épargne comme bon vous semble, ce qui est bien plus appréciable quand on est encore jeune avec des projets plein la tête et pour se protéger des impondérables qui peuvent survenir à tout moment.

Avec l’assurance-vie vous pouvez faire fructifier votre épargne pour de futurs projets, mais vous commencez aussi à constituer, sans vraiment le savoir, une poche d’épargne retraite : car l’argent que vous placez aujourd’hui dans votre assurance-vie servira à coup sûr, au moins partiellement à compléter votre retraite. Ainsi vous profitez :

- D’une fiscalité avantageuse pour les contrats de plus de 8 ans,

- De conditions de sortie très souples, votre épargne est disponible à tout moment et vous pouvez choisir d’en racheter tout ou partie quand vous le souhaitez (contrairement au PER).

Après 45 ans, le PER est le placement idéal

Le plus souvent, l’assurance-vie sera à privilégier dans un premier temps. Mais au fil des années et surtout si votre tranche d’imposition est élevée, réaliser des versements sur un Plan d’Épargne Retraite prend tout son sens.

A la différence de l’assurance-vie, les versements effectués sur un PER sont bloqués jusqu’à l’âge de la retraite. Mais en se tournant vers le PER pour préparer sa retraite, vous accédez à d’autres avantages :

- Vous pouvez déduire vos versements de votre revenu imposable. Il en résulte une économie d’impôt proportionnelle à votre tranche marginale d’imposition. Plus vous êtes imposé, plus la déduction fiscale sera conséquente (or, on est souvent plus imposé à 45 ans qu’à 35 ans).

- Avec le PER, l’effort d’épargne est moins lourd grâce justement à la déduction fiscale. Le PER a le double avantage de réduire vos impôts tout en préparant votre retraite. L’économie d’impôt réalisée peut être réinvestie dans le PER, un atout considérable auquel vous ne pouvez pas prétendre avec l’assurance-vie.

- Si avec le PER l’épargne est bloquée jusqu’à l’âge de la retraite, certains cas permettent un déblocage anticipé (achat de la résidence principale, accidents de la vie…). Dans tous les cas, il est indispensable de disposer en premier lieu d’une épargne de précaution, placée sur des livrets et/ou des contrats d’assurance-vie, pour piocher en cas de besoin. Et laisser donc le capital dans le PER fructifier jusqu’à la retraite.

Plus on commence tôt, plus on peut prendre des risques

L’assurance-vie et le PER sont deux produits d’épargne qui proposent les mêmes supports, du moins risqué (le fonds en euros) au plus risqué (les unités de compte). Ces deux enveloppes permettent ainsi d’allouer son épargne selon son profil investisseur (de prudent à dynamique). Si le fonds en euros est un support à capital garanti, les unités de compte (actions, obligations, OPCVM, SCPI…) offre un potentiel de rendement plus élevé mais ne confèrent aucune garantie en capital. Ainsi, l’allocation d’actifs doit être réfléchie en fonction de votre profil investisseur qui tient compte notamment de votre situation patrimoniale, de votre appétence au risque et de votre âge.

Si vous souhaitez vous constituer une retraite le plus tôt possible, à 30 ou 35 ans vous pouvez vous autoriser à prendre plus de risque avec une allocation privilégiant des unités de compte (UC) au potentiel de rendement plus élevé. Bien sûr, la part d’UC dépend aussi et surtout de votre profil de risque. Mais l’horizon de placement est aussi déterminant. Avec plus de 20 voire 30 ans devant vous, vous pouvez prendre plus de risque qu’avec un horizon de 5 et même 10 ans, car votre épargne aurait largement le temps de rebondir en cas de pertes sur les produits risqués.

En revanche, plus vous vous rapprocherez de la retraite et plus il faudra s’orienter vers des supports moins risqués pour sécuriser son épargne. Donc au fil des années, vous pourrez réduire le niveau de risque en réorientant progressivement votre épargne vers les fonds en euros. Une réallocation bienvenue à l’approche de la retraite pour garantir le capital.

Avec l’assurance-vie Meilleurtaux Liberté Vie ou le Plan d’Epargne Retraite Meilleurtaux Liberté PER, vous pouvez profiter d’une gestion pilotée selon votre profil de risque sur les conseils de Marc Fiorentino et de son comité stratégique. Avec un profil investisseur dynamique, l’allocation dans votre contrat vous permettra d’épargner de façon plus offensive, le bon moyen pour donner un coup d’accélérateur quand vous profitez encore d’un horizon long terme pour constituer votre épargne retraite.

Avec un profil investisseur plus prudent, l’allocation d’actifs dans votre contrat permettra d’alléger le risque sur vos placements ce qui permet de sécuriser votre épargne à l’approche de la retraite.

Un effort d’épargne plus petit mais pendant plus long temps

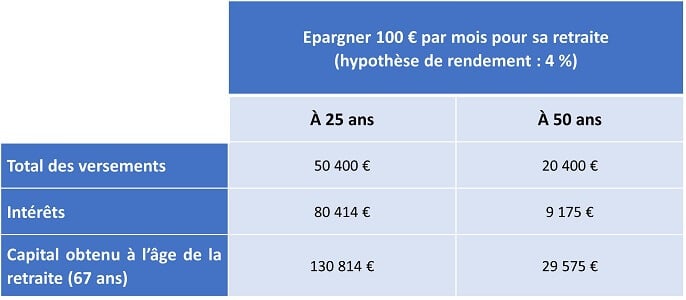

Le montant à épargner en vue de la retraite varie en fonction des revenus et des objectifs de chacun. Plus vous commencez tôt et plus vous lissez l’effort d’épargne. Avec un effort d’épargne similaire, les intérêts générés seront beaucoup moins élevés si vous commencez à épargner tard.

Bien sûr, une personne qui commence à épargner tôt aura généralement besoin d'épargner un pourcentage de ses revenus plus faible chaque année, quelques dizaines d’euros pouvant suffire. Celle qui commence à épargner plus tard devra épargner un pourcentage plus élevé de ses revenus pour compenser le temps perdu et espérer obtenir le même capital une fois à la retraite.

Exemple : pour espérer obtenir un capital de 100 000 €, Théo devra épargner 340 € tous les mois pendant 17 ans ou 80 € par mois pendant 42 ans en prenant l’hypothèse d’un rendement à 4 %.

Ainsi, sur un salaire de 3 000 € par mois, Théo ne devra épargner que 2,7 % de son salaire s’il épargne en vue de sa retraite depuis qu’il a 25 ans. En revanche, il devra épargner 11,3 % de son salaire s’il épargne à partir de ses 50 ans pour préparer sa retraite et se constituer un capital de 100 000 €.

Le plus souvent, un jeune actif consacrera une part bien plus faible à la constitution de son épargne retraite et préférera se constituer une épargne pour d’autres projets (achat de la résidence principale, préparation d’un voyage, fonder une famille…). Ainsi, il est tout à fait possible de mettre en place des versements programmés destinés à son épargne retraite en choisissant dans un premier temps d’épargner un montant moins conséquent puis d’intensifier les versements en fin de carrière. Il suffira de modifier le montant des versements programmés au fil des années. En début de carrière une personne pourra par exemple consacrer seulement 5 % de ses revenus à son épargne retraite. Après 45 ans, cette même personne pourra augmenter ses versements programmés en consacrant 20 % de ses revenus à son épargne retraite. Tout dépend des objectifs et des revenus de chacun.

Communication non contractuelle à but publicitaire