Novapierre Allemagne 1 est fermée à la souscription. Découvrez Novapierre Allemagne 2.

Comme l'année dernière, Novapierre Allemagne figure en tête de notre palmarès 2019 des SCPI . Et c'est bien mérité pour la SCPI de Paref Gestion. Il y a 5 ans, nous avons eu le coup de foudre pour Novapierre Allemagne, une SCPI venue bousculer les codes de l'investissement dans la pierre-papier : En jetant son dévolu sur l'Allemagne, cette pionnière a su déceler avant les autres les opportunités du marché immobilier au-delà de nos frontières. Avec cette thématique novatrice, les performances sont au rendez-vous depuis quelques années avec un rendement solide et plusieurs hausses du prix des parts. Enfin, cerise sur le gâteau, la fiscalité allemande, ultra douce, qui permet à Novapierre Allemagne d'offrir une performance nette bien plus élevée que la plupart des SCPI françaises

Une locomotive lancée à pleine vitesse

Lancée en 2014, Novapierre Allemagne a été la première SCPI en France qui n'a pas hésité à chercher les opportunités du marché immobilier au coeur de la locomotive économique européenne : L'Allemagne. Les épargnants l'ont bien compris et se sont rués vers ce véhicule d'investissement.

En seulement 5 ans d'existence, Novapierre Allemagne s'est faite un nom dans l'univers concurrentiel de la pierre-papier. Cette SCPI opportuniste, a pulvérisé son objectif pourtant ambitieux, d'une taille de 100 millions d'euros à l'horizon 2018. Novapierre Allemagne pèse plus de 400 millions d'euros fin 2018.

En 2018, le succès est au rendez-vous pour Novapierre Allemagne. Et c'est amplement mérité pour cette SCPI majoritairement exposée à l'Allemagne. Non seulement c'est une zone prospère et refuge en Europe dont l'économie repose sur une main d'oeuvre qualifiée, mais aussi sur une industrie solide ainsi que d'excellentes infrastructures.

Après un démarrage poussif et un rendement de 3,24% en 2015, le rendement sur 2017 de Novapierre Allemagne est ressorti à 4,71%* grâce à la montée en puissance des dividendes trimestriels. Et le rendement a même augmenté en 2018 avec une distribution de 4.77%* après impôts. Et c'est sans compter la distribution d'un report à nouveau, amenant le rendement global de l'année à 4.90%*.

Cette SCPI chère au coeur de nombreux épargnants, dont nos clients, a une nouvelle fois tapé dans l'oeil de la rédaction d'Investir-Le Journal des Finances. Avec une note de 14/20, Novapierre Allemagne est hissée à la première place.

Au 1er Octobre 2018, la SCPI a aussi revalorisé le prix de sa part, de 2%. Une hausse directement appliquée sur l'investissement des porteurs de part. Le prix de la part est donc passé de 255 euros à 260 euros. Logique quand on sait que la valeur de reconstitution a été évaluée à 269 euros par part dans le rapport annuel de 2017. Et il y a donc un potentiel pour une nouvelle revalorisation en 2019...

>> Je demande une information détaillée sur Novapierre Allemagne

Une fiscalité attractive

Les SCPI étrangères sont idéales pour les investisseurs souhaitant diversifier leur patrimoine et investir dans l'immobilier sans les tracas liés à un investissement en direct hors de nos frontières. Outre la simplicité de gestion et une mutualisation des risques, les SCPI étrangères ont un point commun que recherchent n'importe quel investisseur : une fiscalité attractive.

Pour rappel, la fiscalité des revenus fonciers étrangers pour un résident fiscal français est fonction de la convention fiscale applicable entre la France et les pays de détention des immeubles. La plupart des conventions prévoient l'imposition des revenus fonciers dans le pays où le bien est situé. Et généralement la pression fiscale y est beaucoup moins forte qu'en France. En Allemagne, les revenus fonciers sont taxés à 15,825%, contre une taxation en France à la tranche marginale d'imposition en plus des prélèvements sociaux... Autrement dit, les loyers perçus peuvent donc être taxés jusqu'à 62,2% !

Les revenus fonciers de source allemande distribués par la SCPI et qui sont imposables en Allemagne sont également imposables en France lorsqu'ils sont perçus par des résidents français.

Alors pour éviter une double imposition, l'associé bénéficie d'un crédit d'impôt égal à l'impôt français (calculé sur le taux moyen). L'impôt final sera donc nettement moins important que pour une SCPI française

Prenons l'exemple d'une personne célibataire sans enfant dont le revenu imposable est de 65.000 euros. Son taux marginal d'imposition est donc de 30%. Le montant de son impôt sur le revenu est de 8.243.3 euros. Son taux d'imposition moyen est donc de 8242.3 euros / 65.000 euros = 12,68 %.

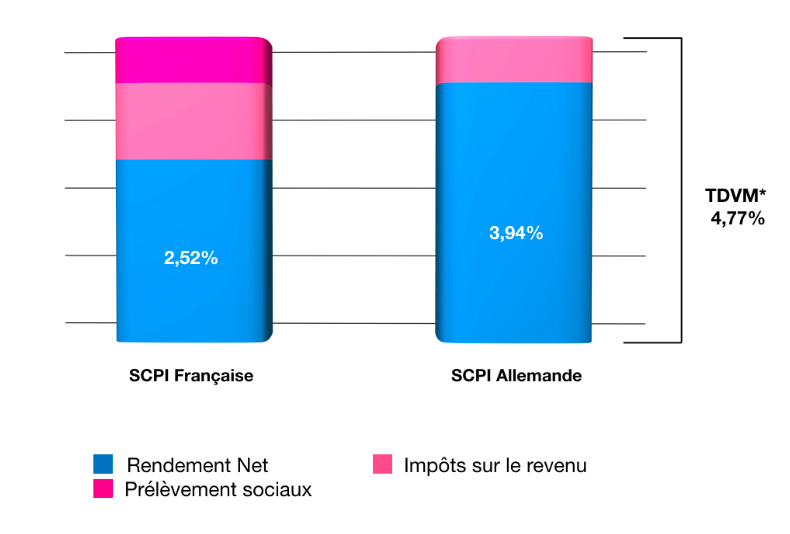

Elle panache ses investissements en pierre-papier comme suit : une SCPI 100% française et une SCPI investie en Allemagne. Pour une comparaison claire et sur des bases identiques, nous allons prendre un TDVM de 4,77%* pour ces deux SCPI. En fonction de la fiscalité en vigueur, les rendements après impôts servis pour ces deux SCPI sont les suivants. A noter que dans le cas de la SCPI allemande, le TDVM est exprimé après imposition allemande. Pour notre personne amatrice de SCPI, l'imposition réelle sur les revenus allemands est la suivante : 30%-12,68%= 17,32%.

Le constat est sans appel. Pour un même TDVM déclaré, une SCPI investie en Allemagne offre un rendement net plus important qu'une SCPI investie uniquement en France.

L'imposition allemande est gérée directement et intégralement par la société de gestion (vous recevrez un document de Paref (IFU) reprenant toutes les étapes de la déclaration. Le crédit d'impôt est quant à lui calculé automatiquement par l'administration fiscale).

L'investisseur devra tout de même déclarer ses revenus distribués par la SCPI en France, mais bénéficiera d'un crédit d'impôt sur le taux moyen d'imposition qui viendra limiter la fiscalité française. Ainsi, ce type de placement est particulièrement pertinent pour les épargnants ayant une tranche marginale d'imposition élevée.

>> Je demande une information détaillée sur Novapierre Allemagne

Une opportunité à ne pas manquer !

Avec Meilleurtaux Placement, il est possible de financer l'acquisition de parts de Novapierre Allemagne à crédit. Soit à 100% (avec une hypothèque sur un bien immobilier) ou à 50% (avec 50% sur une autre SCPI : Primovie, Primopiere ou Patrimmo Commerce).

>> Je demande une information sur la SCPI Novapierre Allemagne à crédit

Nous restons bien entendu à votre entière disposition pour tout besoin d'accompagnement et/ou étudier l'adéquation d'un tel investissement à votre situation et à vos attentes :

>> Je demande à être rappelé(e) par un conseiller

Communication non contractuelle à but publicitaireLes parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Comme tout investissement, l'immobilier présente des risques :- La baisse de la valeur du placement. Le capital investi dans une SCPI n'est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l'état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d'occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l'effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.- La liquidité. La SCPI n'étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l'évolution du marché de l'immobilier d'entreprise et du marché des parts de SCPI.* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l'année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l'année N.**Les performances passées ne sont pas un indicateur fiable des performances futures.