Sur la troisième marche de notre palmarès 2019 des meilleurs SCPI, on retrouve les deux véhicules de la société Corum AM. Ces deux sociétés investissent au delà de nos frontières, principalement en zone euro. Un pari payant puisqu'il s'agit tout simplement des deux SCPI les plus rentables du marché, et ceci depuis plusieurs années. Ajoutez à cela une fiscalité plus douce et un prix de part qui augmente régulièrement. Enfin, elles sont les seules à ce jour à verser un paiement mensuel des dividendes

Une SCPI flexible et opportuniste

Créée en 2012 et gérée par Corum AM, Corum prête une grande attention à la qualité du patrimoine sélectionné. Il se compose de bureaux, de commerces et plus marginalement d'hôtels et de locaux d'activités et de logistique. Avec une capitalisation supérieure au milliard d'euros à fin 2018, le premier opus de Corum AM a pu réaliser de nouvelles acquisitions : bureaux, commerces, entrepôts, hôtels, supermarchés, aucun actif immobilier n'est laissé de côté. Petit plus, 50% du parc immobilier de la SCPI Corum respecte les normes environnementales en vigueur en zone euro. Souscrire à Corum, c'est aussi l'assurance de respecter la qualité environnementale.

Outre cette diversification sectorielle, Corum n'hésite pas à s'exporter pour mutualiser le risque. Cette SCPI est en effet la seule SCPI française présente dans sept États de la zone euro : elle privilégie la France, l'Allemagne et les Pays-Bas mais aussi la Belgique, l'Espagne, ou bien son voisin le Portugal. Mais elle n'hésite pas à investir dans des terres totalement inconnues des SCPI classiques comme en Slovénie ou même en Estonie pour y déceler des nouvelles opportunités de croissance. Au total, Corum détient 74 immeubles dans 10 pays européens.

Pour faire simple, Corum ne suit pas de thématique particulière, mais recherche le rendement, en utilisant les différents cycles et marchés dans le temps plutôt que de les subir. Un positionnement plus que payant puisque le taux d'occupation financier est proche de 100% - 99,6% pour être précis - une performance excellente pour une SCPI spécialisée dans l'immobilier d'entreprise. Surtout, cette gestion "opportuniste" lui permet de dégager un rendement supérieur à la moyenne.

Dividende fort et régulier

L'an dernier et pour la sixième année consécutive, Corum a une nouvelle fois tenu sans grande difficulté la dragée haute aux autres SCPI du même type. Avec un Taux de distribution sur valeur de marché de 7,45%*, cette société civile de placement immobilier surclasse ses pairs puisque ces derniers ne proposent qu'un rendement moyen de 4,63%, selon les derniers chiffres de l'ASPIM. Mieux encore, ce taux de distribution a progressé dans le temps. En 2015, il s'affichait à 6,30%, ce qui est déjà un taux exceptionnel dans l'univers des SCPI.

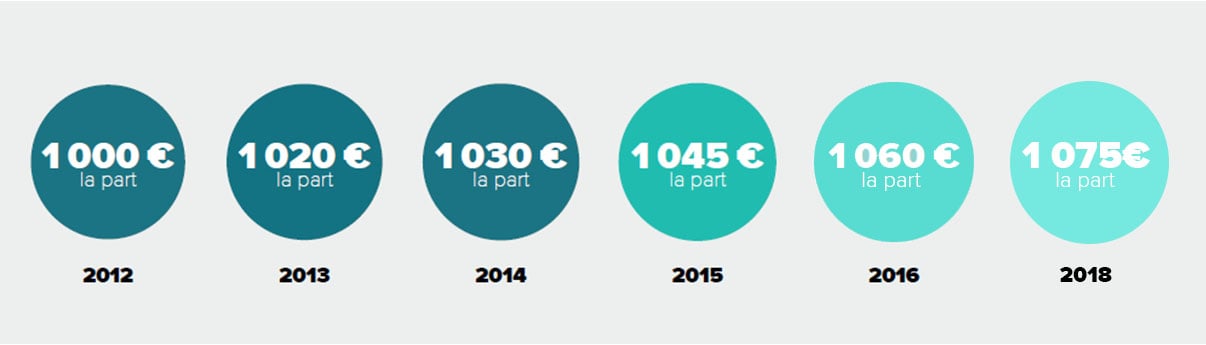

Pour les heureux porteurs de parts, il n'y a pas que la performance qui prend de l'embonpoint chez Corum. Le prix de la part suit la même courbe haussière. A 1000 euros à la création de la SCPI en 2012, celle-ci est désormais à 1075 euros, soit une hausse de 7.5% en 5 ans.

Source Corum AM

Source Corum AM

Mais la cerise sur le gâteau, et non des moindres, c'est que depuis janvier 2016, les dividendes de la SCPI sont versés mensuellement ! Une première chez les SCPI de rendement ! Percevoir des revenus tous les mois présente en effet un avantage non négligeable pour gérer ses flux de trésorerie. Ce revenu versé tous les mois positionne surtout la SCPI comme une solution de complément de revenus idéale, notamment pour la retraite.

Fiscalité étrangère, fiscalité légère

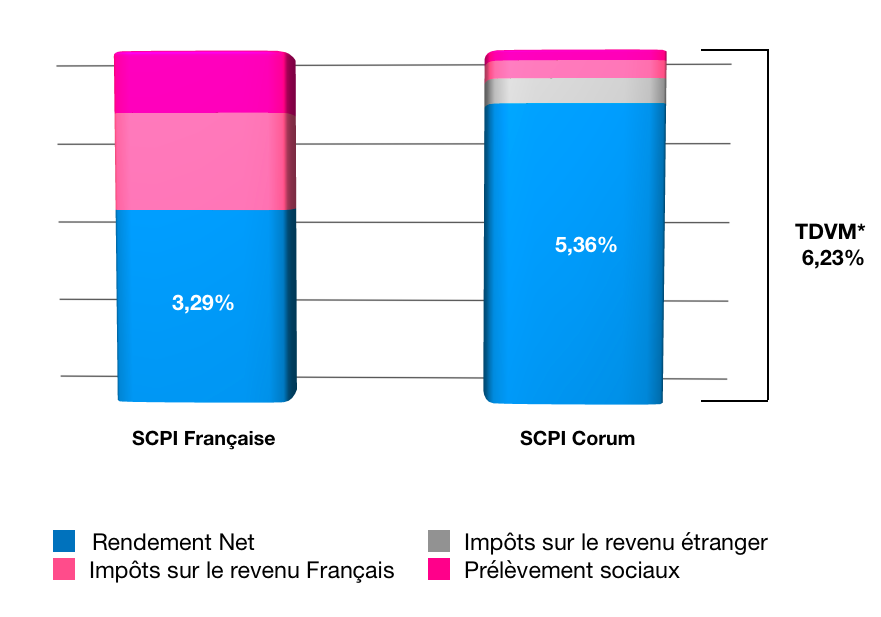

La rentabilité de la SCPI Corum est d'autant plus forte que la la fiscalité sur les dividendes est plus douce qu'une SCPI française. Net d'impôt étranger, le rendement 2018 ressort à 6.23%. Une partie de ces gains doit quand même être déclaré en France : il s'agit des revenus d'immeubles français (15% environ de l'actif de Corum) et des revenus de pays ayant signé une convention fiscale avec la France qui prévoit la déclaration dans le lieu de résidence du contribuable (40% environ). Mais pour ces derniers revenus, le contribuable bénéficie d'un crédit d'impôt à hauteur de son taux moyen. Autre avantage : les revenus ne sont pas soumis aux prélèvements sociaux de 17.2%, sauf la part investie en France (15%)

Prenons l'exemple d'une personne célibataire sans enfant dont le revenu imposable est de 65.000 euros. Son taux marginal d'imposition est donc de 30%. Le montant de son impôt sur le revenu est de 8.243.3 euros. Son taux d'imposition moyen est donc de 8242.3 euros / 65.000 euros = 12,68 %.

Elle panache ses investissements en pierre-papier comme suit : une SCPI 100% française et la SCPI Corum. Pour une comparaison claire et sur des bases identiques, nous allons prendre un TDVM de 6.23%* pour ces deux SCPI. Sur la SCPI française, l'impôt s'élèvera à 47.2% (TMI + PS).Sur Corum, 15% (part de l'actif investie en France) seulement des revenus sont soumis au taux de 47.2%. 40% des revenus (pays ayant signé une convention fiscale avec la France qui prévoit la déclaration dans le lieu de résidence du contribuable) sont soumis au taux de 30% (pas de prélèvements sociaux) mais bénéficient d'un crédit d'impôt à hauteur taux moyen. L'imposition réelle est la suivante : 30%-12,68%= 17,32%.Sur le reste (45%), il n'y plus aucun impôt à payer.

Corum XL : la petite soeur déjà grande

Fort du succès de sa SCPI, la société de gestion Corum AM a voulu décliner son offre en lançant en 2017 Corum XL, une SCPI dont le champ d'investissement sera étendu progressivement hors de la zone euro et des frontières du Vieux Continent. Donc autrement dit, rien n'empêche Corum XL de faire la chasse aux bonnes affaires en Chine ou aux États-Unis.

Mais pour ces premiers investissements la nouvelle SCPI de Corum a souhaité se cantonner dans un premier temps (pour 30 millions d'euros) à la zone euro, un terrain de jeu que Corum AM maîtrise avec brio, et dans un second temps (pour 30 millions d'euros, dans toute l'Union Européenne, dans la zone euro et hors de la zone euro ainsi que dans les pays suivants : Royaume-Uni Andorre, Norvège, Suisse, Serbie, Islande, Monaco (Pays hors de l'UE mais membre du Conseil d'Europe).

Désormais, la SCPI a amorcé la phase de "développement". Dans ce cadre, il a la possibilité d'étendre la diversification des actifs immobiliers à d'autres pays étrangers afin de saisir les opportunités d'investissement et les cycles devises favorables.

Et la SCPI a une conviction forte : Le Royaume-Uni. 59% de l'actif est en effet investis Outre-Manche

Pour son nouvel opus, Corum Asset Management ambitionne à l'horizon de 10 ans de distribuer sur cette SCPI un revenu annuel moyen de 5% et de délivrer une rentabilité combinant revenu et appréciation du capital de 10%. Les revenus dépendront de l'évolution du marché immobilier et du cours des devises sur la durée du placement.

L'objectif est pour l'instant largement atteint puisque Corum XL a servi en 2018 un TDVM* de 7.91%. Tout simplement le plus fort rendement du marché. La valeur de la part a également augmenté en 2018, de 2.16% au 1er avril

Corum, c'est aussi à crédit !

Même si le sujet des SCPI s'est démocratisé avec le temps, il n'est pas toujours aisé de trouver un établissement bancaire disposé à financer ce type d'investissement à crédit. Et pourtant, à l'image d'un crédit immobilier, le sous-jacent d'une SCPI est un patrimoine immobilier. Mais souvent, la banque n'acceptera que le financement de SCPI " maison " et vous n'avez pas accès aux meilleurs produits du marché.

Meilleurtaux Placement dispose d'une cellule de financement qui lui permet de proposer un grand nombre de SCPI à crédit, sans domiciliation bancaire. Une offre "packagée", car vous n'avez qu'un seul interlocuteur pour l'investissement ET le crédit. En conservant objectivité et indépendance grâce à l'architecture ouverte : des SCPI diverses, et gérées par différentes sociétés de gestion.

Meilleurtaux Placement est donc en mesure de vous proposer le financement des SCPI Corum et Corum XL via un Crédit Hypothécaire. Cette offre est destinée aux détenteurs d'un patrimoine immobilier net et qui sont prêts à mettre en hypothèque ce bien. Une contrainte importante donc : Vous ne serez plus libre de vendre votre bien pendant la durée du crédit. Mais qui dit contrainte forte, dit récompenses élevées : cette offre multiplie les atouts.

Durée d'emprunt large de 6 ans à 35 ans !Conditions d'âge peu restrictives : Possibilité d'emprunter jusqu'à 80 ans !Des taux très compétitifs : 1,5 % jusqu'à 15 ans ! 1,85 % de 15 à 25 ans et 2,55 % au delà de 25 ansLes frais de dossier (2,10 % max 1900 euros) sont financés par le créditAssurance libre (délégation)Sans apport, et, grâce aux dividendes élevés versés par les SCPI de Corum. l'effort d'épargne mensuel sera très faible... voire l'opération pourrait même être autofinancée, comme dans l'exemple ci dessous :Si on prend le financement de 100 000 euros de la SCPI Corum XL (TDVM** 2018 de 7,91 %), sur 25 ans, avec un taux d'assurance à 0,35 % et un taux d'impôt de 15% (TMI 30% - taux moyen 15%), les revenus nets de la SCPI sont supérieurs aux mensualités du crédit, de 46 euros en moyenne par mois. Vous n'avez donc aucun effort d'épargne. Vous touchez même 46 euros nets par mois !Une offre ultra-avantageuse et sans comparaison pour ceux qui peuvent hypothéquer un bien immobilier.

A noter : cette offre n'est pas accessible pour les commerçants, les artisans, et les chefs d'entreprise

Nous restons bien entendu à votre entière disposition pour tout besoin d'accompagnement et/ou étudier l'adéquation d'un tel investissement à votre situation et à vos attentes :

Communication non contractuelle à but publicitaireLes parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Comme tout investissement, l'immobilier présente des risques :- La baisse de la valeur du placement. Le capital investi dans une SCPI n'est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l'état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d'occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l'effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.- La liquidité. La SCPI n'étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l'évolution du marché de l'immobilier d'entreprise et du marché des parts de SCPI.* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l'année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l'année N.**Les performances passées ne sont pas un indicateur fiable des performances futures.