Vous avez des revenus fonciers sur lesquels vous êtes fortement imposé ? Nous avons la solution pour les réduire. En investissant à crédit dans une SCPI qui ne verse pas de rendement, mais vise la valorisation de son patrimoine, vous profitez non seulement d’un placement performant sur le long terme, mais vous bénéficiez également d’un déficit foncier qui permettra donc de réduire vos impôts. Un double avantage sur lequel il est intéressant de miser quand les impôts rognent fortement les revenus fonciers. La solution à découvrir dans cet article.

Une SCPI sans rendement mais pas sans intérêt !

Patrimmo Croissance est une SCPI de capitalisation géré par Primonial REIM qui existe depuis 2014. La SCPI est pionnière dans l’investissement en nue-propriété de lots résidentiels affectés à la location de logements sociaux.

Ce qui distingue la SCPI Patrimmo Croissance d’autres véhicules de Pierre Papier, c’est que celle-ci ne distribue pas de revenus, mais vise la valorisation de son patrimoine. Si la la nue-propriété de lots résidentiels est détenue par la SCPI, l'usufruit est quant à lui acheté par des bailleurs sociaux. Au terme de la durée de démembrement, la SCPI retrouvera la pleine propriété de ses biens, qu’elle cédera ensuite avec l’objectif de réaliser une plus-value. Le but est de viser une performance due au remembrement de la nue-propriété avec l’usufruit et la revalorisation progressive des actifs sur lesquels a investi la SCPI. En moyenne, le patrimoine est revalorisé à hauteur de 5 % par an.

Patrimmo Croissance permet alors à ses investisseurs de se constituer une épargne complémentaire à la fin de la durée du placement (recommandée sur une période de 8 ans minimum).

Un autre atout méconnu de cette SCPI concerne l’investissement à crédit : lorsque les parts de la SCPI Patrimmo Croissance sont achetées à crédit, et contrairement à l’acquisition d’une SCPI en nue-propriété, il est possible de déduire les intérêts d’emprunt et de créer un déficit foncier.

Cet avantage fiscal n’est pas exploitable avec toutes les SCPI. Pour Patrimmo Croissance, l’acquisition de parts en nue-propriété avec des bailleurs sociaux en usufruitiers, permet de bénéficier de la déduction des intérêts d’emprunt sur les revenus fonciers.

Ceci représente un bel atout à exploiter, surtout pour les investisseurs fortement imposés sur leurs revenus fonciers !

Exemple : d’un côté vous payez 10 000 € d'intérêts et autres charges déductibles par an sur votre investissement à crédit Patrimmo Croissance, et d’un autre côté vous encaissez 10 000 € de loyers (sur une autre SCPI ou un autre investissement immobilier). Dans ce cas, l’assiette taxable sur vos revenus fonciers est ramenée à zéro.

L’investisseur pourra notamment investir via un crédit in fine. L’avantage de ce type de crédit est que, par rapport à un crédit amortissable, les mensualités sont plus faibles car elles prennent en compte uniquement les intérêts. De plus, les intérêts à payer sont fixes, ce qui permet justement de lisser l’économie d’impôt sur toute la durée du crédit.

Vous ne possédez pas de revenus fonciers mais vous souhaitez acquérir des parts de SCPI tout en limitant la fiscalité applicable ?

L’acquisition de parts de la SCPI Patrimmo Croissance peut également être combinée avec l’acquisition de parts d’une SCPI de rendement. Avec cette double opération, l’une génère des revenus fonciers, l’autre diminue la base d’imposition des revenus fonciers générés par l’autre SCPI.

Crédit amortissable et crédit in fine : quelle différence ?

Pour investir dans l’immobilier à crédit, vous avez deux possibilités de financement : le crédit amortissable et le crédit in fine. On vous explique !

Le crédit amortissable

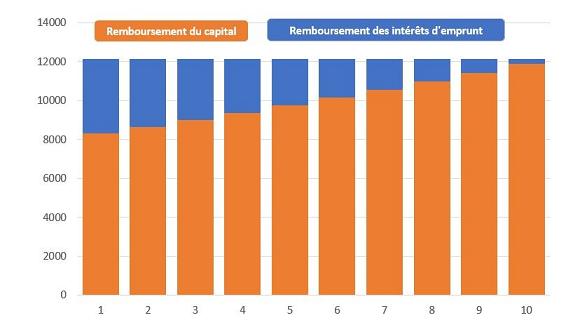

Avec le crédit amortissable, le crédit le plus largement répandu, vous aurez à rembourser à la fois le capital emprunté et les intérêts à chaque mensualité. Cette mensualité reste fixe pendant toute la durée du prêt, en revanche les intérêts d’emprunt diminuent au fur et à mesure que le capital est amorti. Si vos revenus fonciers sont imposés au régime réel, vous profitez de la déduction des intérêts d’emprunt.

Les intérêts d’emprunt n’étant pas fixes, vous aurez moins d’intérêts à déduire à la fin du crédit qu’au début. L’impôt à payer augmentera alors d’année en année. Autrement dit, vous pouvez déduire davantage d’intérêts d’emprunt en début de crédit (ce qui diminue votre base d’imposition taxable) mais de moins en moins au fur et à mesure qu’on se rapproche de la fin du crédit.

Exemple : Vous contractez un crédit amortissable pour emprunter 100 000 € sur 10 ans avec un taux d’emprunt à 4 %. La mensualité de l’emprunt sera fixe, chaque année vous devrez rembourser 12 149 €, soit environ 1012 € de mensualité. En revanche, les intérêts d’emprunt diminuent et le capital à rembourser augmente de mensualité en mensualité.

Le crédit in fine

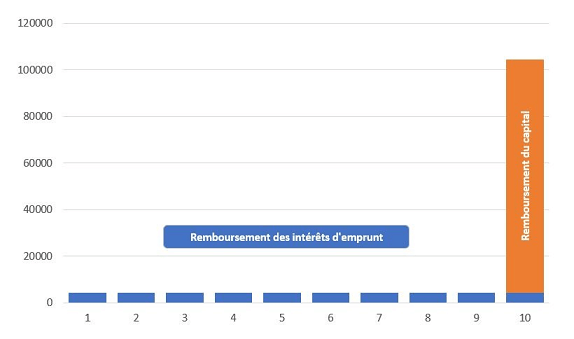

Avec le crédit in fine, le remboursement du capital n’est pas étalé dans le temps. Il est remboursé en une seule fois, à l’échéance. Seuls les intérêts d’emprunt devront être remboursés mensuellement durant toute la durée de l’emprunt. Toutefois, en comparaison au crédit amortissable, les intérêts sont plus élevés. Mais ce surcoût est compensé en partie par la déductibilité des intérêts sur les revenus fonciers qui permet de réduire davantage le montant de votre impôt.

Avec le crédit in fine, les intérêts d’emprunt sont fixes tous les mois, ce qui permet de lisser l’économie d’impôt tout au long du crédit.

Exemple : Vous contractez un crédit in fine pour emprunter 100 000 € sur 10 ans avec un taux d’emprunt à 4,5 %. La mensualité de l’emprunt sera fixe mais vous ne devrez rembourser que les intérêts d’emprunt. Le capital ne devra être remboursé qu’à l’échéance du crédit.

Attention : le nantissement d’un produit d’épargne est nécessaire !

Si avec ce type de financement, vous pouvez ne rembourser le capital qu’à la toute fin du crédit, l’établissement prêteur demande obligatoirement une garantie. Un apport et le nantissement d’un produit d’épargne (une assurance-vie le plus souvent) sont généralement demandés.

Dans le cadre du nantissement d’un placement financier, la banque vous demandera d’effectuer des versements sur ce placement si le capital disponible est insuffisant. L’objectif est de faire fructifier les versements et de réserver cette somme au remboursement du prêt une fois l’échéance arrivée à son terme. Le capital alloué au remboursement du prêt est bien entendu bloqué. Celui-ci continue à fructifier et tout surplus non nécessaire au remboursement du prêt peut être utilisé comme bon vous semble.

Une SCPI sans rendement mais pas sans intérêt !

Patrick a 55 ans. Il y a une quinzaine d’années, il s’est lancé dans une opération immobilière à crédit (amortissable). Ses mensualités s’élevaient alors à 1000 euros, mais il bénéficiait de 600 € de revenus fonciers. Son effort d’épargne représentait donc 400 € par mois.

Aujourd’hui, son crédit est totalement remboursé, et cela change beaucoup de chose pour Patrick. Il n’a plus de mensualité à payer, et a donc un excédent de trésorerie de 600 € par mois. Mais à 55 ans, Patrick est toujours en activité et n’a pas besoin de cet excédent. Il souhaite au contraire continuer à épargner, en vue notamment de sa retraite. Surtout, comme il n’a plus de crédit, il ne bénéficie plus d’intérêt déductibles et paye donc un impôt très important sur ses revenus fonciers, correspondant à la TMI plus les prélèvements sociaux, soit 41% + 17,2%. Ses revenus nets s’élèvent donc à 250 euros par mois, qu’il verse dans son contrat d’assurance-vie, sur lequel Il dispose déjà de 200 000 € (dont 55 000 euros d’intérêt). Sur la base d’une hypothèse de rendement annuel de 3%, Patrick disposera dans 8 ans de 280 000 € dans son contrat d’assurance-vie.

Bilan de l’opération

Capital à 55 ans :

- Immobilier physique : 200 000 € lui rapportant 250 euros nets par mois.

- Assurance-vie : 200 000 € sur laquelle il verse ses 250 euros.

Capital à 63 ans :

- Immobilier physique : 225 000 € (hypothèse de revalorisation annuelle 1,5%)

- Assurance vie : 280 000 € (hypothèse de revalorisation annuelle 3%)

Soit un patrimoine global de 505 000 €

Patrick se demande néanmoins s’il n’y a pas mieux à faire, et notamment en réduisant son impôt foncier. Il contacte donc son conseiller chez Meilleurtaux Placement qui lui recommande de réaliser un nouvel investissement à crédit, en acquérant des parts de la SCPI Patrimmo Croissance afin de pouvoir utiliser le déficit foncier pour réduire son impôt sur le revenu.

Il emprunte donc 155 000 €, avec une échéance 8 ans et payera 600 € par mois d’intérêts (taux de 4,65%), ce qui correspond à ses revenus bruts mensuels (600 €), mais ce qui lui permet également de réduire à zéro son impôt foncier (350 € par mois) grâce à la déduction des intérêts d’emprunt. Pour ce crédit, il doit nantir une partie de son contrat d’assurance-vie (sur lequel il a 200 000 €).

8 ans plus tard, il récupère les parts de Patrimmo croissance qui valent désormais 230 000 € (hypothèse revalorisation de 5%). Mais il doit rembourser son crédit in fine de 155 000 €. Deux options s’offrent à lui :

- Hypothèse A : Il vend une bonne partie de ses parts de SCPI pour rembourser son crédit. Il vend donc 192 500 € de parts. Sur cette cession, il payera des frais de revente de 23 000 € et un impôt sur la plus-value de 14 500 €. Il reste donc 155 000 € pour rembourser le crédit in fine.

- Hypothèse B : Il conserve ses parts de SCPI qui vont continuer à fructifier dans le temps, et retire 175 000 € de son contrat sur lequel il payera un impôt sur la plus-value (après abattement de plus de 8 ans) de 20 000 €. Il reste donc 155 000 € pour rembourser le crédit in fine.

Bilan de l’opération

Capital à 55 ans :

- Immobilier physique : 200 000 € lui apportant 600 euros nets par mois qu’il va utiliser pour rembourser les intérêts d’un crédit in fine

- Assurance-vie : 200 000 €

Capital à 63 ans (si hypothèse A : vente de parts de SCPI) :

- Immobilier physique : 225 000 € (hypothèse de revalorisation annuelle 1,5%)

- Parts de la SCPI : 37 500 € (hypothèse de revalorisation annuelle 5%)

- Assurance vie : 253 500 € (hypothèse de revalorisation annuelle 3%)

Soit un patrimoine global de 515 000 €

Capital à 63 ans (si hypothèse B : retrait de son contrat d’assurance-vie) :

- Immobilier physique : 225 000 € (hypothèse de revalorisation annuelle 1,5%)

- Parts de la SCPI : 230 000 € (hypothèse de revalorisation annuelle 5%)

- Assurance-vie : 77 500 € (hypothèse de revalorisation annuelle 3%)

Soit un patrimoine global de 532 500 €

Grâce au crédit in fine, Patrick a maximisé son capital à la retraite. Cette surperformance a été obtenu à la fois grâce à la réduction à zéro de son impôt foncier, mais également grâce à la revalorisation de la SCPI sur 8 ans.

Une offre de crédit in fine pour investir dans l’immobilier tout en réduisant ses impôts

Pour investir via un crédit in fine, l’offre de notre partenaire, le Crédit Municipal de Toulon, est la seule offre compatible avec nos contrats d’assurance-vie et avec la totalité de nos SCPI dont la SCPI Patrimmo Croissance, l’idéal pour réduire l’impôt sur ses revenus fonciers provenant d’autres acquisitions immobilières ou d’autres acquisitions de parts de SCPI de rendement.

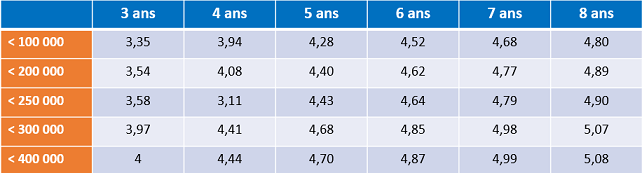

Les taux d’emprunt varient de 3,09 % à 4,83 % selon la durée de l’emprunt et le montant emprunté.

Les caractéristiques et conditions de cette offre de crédit :

- La durée de l’emprunt est de 3 à 8 ans, jusqu’à 85 ans en fin de prêt,

- Le nantissement est compatible avec tous les contrats d’assurance-vie Meilleurtaux Placement,

- Le montant minimum est de 50 000 € et le montant maximum est de 400 000 €,

- Montant d’emprunt limité à 60 % de valeur en UC et 90 % de valeur en fonds en euros sur le contrat d’assurance-vie,

- Un très grand nombre de SCPI sont éligibles à cette offre dont la SCPI Patrimmo Croissance.

- Pas de domiciliation bancaire nécessaire, ni d’ouverture de compte,

- L’assurance emprunteur est facultative,

- Offre avec 0 € d’apport,

- Les frais correspondent à 2 % du montant du crédit,

- Les indemnités de remboursement anticipé représentent 1 % du capital restant dû au moment du remboursement.

Communication non contractuelle à but publicitaire

*Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. En matière de crédit immobilier, le(s) futur(s) emprunteur(s) bénéficie(nt) d’un délai de réflexion de 10 jours après réception de l’offre de prêt pour donner son (leur) accord.