Même si le contexte économique actuel n’est pas sans conséquence pour le marché de l’immobilier, la Pierre est l’un des investissements préférés des Français et ce n’est pas pour rien. Particulièrement apprécié pour son côté tangible et pour sa stabilité, l’immobilier représente une valeur refuge. Mais dans l’immobilier, tout n’est pas prévisible. Impayés, travaux imprévus, fiscalité confiscatoire… autant de contraintes qui peuvent transformer votre acquisition en un mauvais investissement. Pour pallier cela, la rentabilité doit être de mise. Quelles sont les villes les plus rentables ? Mais aussi, comment s’éviter tous les tracas quotidiens d’un investissement immobilier… et surtout comment contrer le durcissement des conditions d’octroi de crédit ?

Les rendements dans les métropoles françaises

Les métropoles françaises ont toujours connu un succès en matière d’investissement immobilier. Ces grandes villes de plus de 200 000 habitants sont appréciées pour leur dynamisme et pour leur demande locative qui y est forte. Un investisseur qui choisit de louer un bien situé dans une grande ville est sûr de pouvoir le louer et de retrouver facilement preneur après le départ d’un locataire. Toutefois, il faut être réactif pour pouvoir investir dans les métropoles françaises et ne pas manquer les meilleures opportunités.

En revanche, ce ne sont pas ces villes qui vous permettront d’obtenir un rendement des plus attrayants. Les prix sont élevés, la concurrence est rude et les loyers n’évoluent pas au même rythme que les prix de l’immobilier. En investissant dans les grandes métropoles françaises, difficile d’espérer dégager une rentabilité brute supérieure à 5 %.

Source : meilleursagents

Pour calculer la rentabilité brute annuelle, nous nous sommes basés sur le prix moyen au m² (en incluant des frais de notaire de 7,5 %) et les loyers moyens au m² par ville, fournis par les meilleursagents.com.

Les rendements dans les villes de province

Pour espérer générer une rentabilité plus élevée, les villes de province sont tout indiquées. Elles le sont également pour des raisons de commodités et à défaut de pouvoir investir dans une grande métropole. Ceci est d’autant plus vrai dans un contexte de hausse des taux d’emprunt qui limite le pouvoir d’achat immobilier des investisseurs.

En somme, les plus petites villes de moins de 200 000 habitants ne manquent pas d’atouts. Mais si elles permettent de viser une rentabilité plus élevée, ce bel avantage s’accompagne toutefois d’un défaut. Selon les villes, la durée de vacance locative peut être bien plus longue comparé à un investissement situé dans une grande ville. Un défaut à ne pas ignorer quand l’objectif est de percevoir des loyers pour rembourser le crédit et générer des revenus complémentaires, surtout si vous habitez loin de cette ville et devez vous déplacer.

Source : meilleursagents

La Pierre Papier pour un rendement attractif et moins de contraintes

Une SCPI (société civile de placement immobilier) aussi appelée « Pierre Papier » est une société qui collecte des fonds provenant d’investisseurs particuliers dans l’objectif de constituer et de gérer un patrimoine immobilier. En contrepartie de cet investissement, les épargnants touchent des revenus au prorata du nombre de parts détenues. Cela revient à investir dans l’immobilier mais sans toutes les contraintes liées à la gestion locative.

Avec la Pierre Papier :

- Vous mutualisez le risque. Quand vous achetez des parts de SCPI, vous devenez « co-propriétaire » de plusieurs immeubles. Plusieurs locataires versent des loyers ce qui réduit le risque d’un locataire mauvais payeur.

- Vous déléguez toute la gestion. En effet, la société de gestion vous permet de vous affranchir de toutes les contraintes de gestion (travaux, gestion des locataires, gestion administrative, collecte des loyers…).

- Vous investissez dans l’immobilier sans que cela ne requiert un capital de départ important. La mise de départ étant faible, inutile d’emprunter pour acquérir des parts de SCPI.

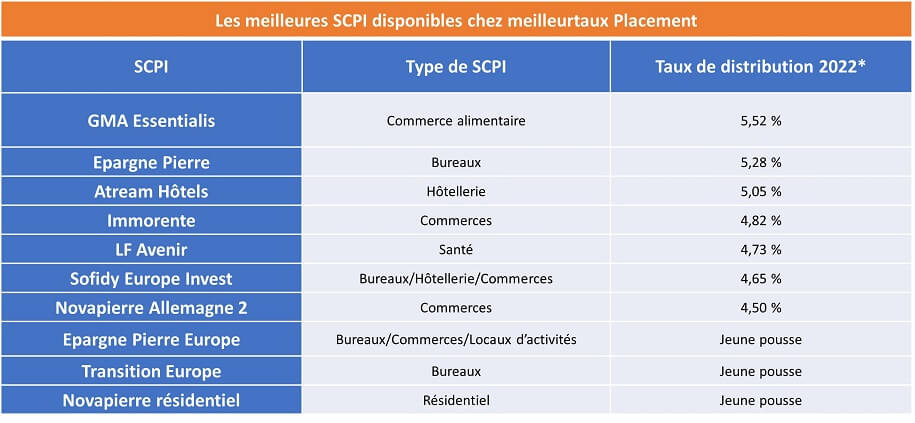

- Les rendements, dits taux de distribution, sont semblables à ce que l’on peut obtenir avec un investissement locatif en direct. La SCPI Epargne Pierre, première de notre palmarès 2022, a ainsi versé un rendement de 5,28 %, plus attractif que dans de nombreuses villes surtout qu’il s’agit d’un rendement net de tout frais !

Est-ce le bon moment pour investir dans l’immobilier ?

2023 connait une hausse des taux des crédits immobiliers qui empêche les investisseurs de mener à bien leur projet ou qui les oblige à réévaluer leur capacité d’emprunt. Face à cette envolée des taux d’emprunt, deux possibilités :

- Attendre que les taux diminuent

- Acheter maintenant malgré des taux bien plus élevés que ce qu’on a pu connaitre ces dernières années.

Si vous en avez la possibilité, il sera certainement préférable d'acheter maintenant à un taux élevé plutôt que d'attendre une baisse des taux d’emprunt ou une hypothétique baisse des prix de l'immobilier. Ceci tout en sachant que les Français ont en plus l'avantage d'emprunter à un taux fixe et de pouvoir renégocier leur crédit à l'avenir. Toutefois, les établissements de crédits ne sont plus aussi souples sur l’octroi de crédits immobiliers et exigent désormais presque systématiquement un apport.

Mais si réaliser un investissement locatif en direct est plébiscité par les Français, ce n’est pas l’unique solution qui donne accès à la pierre. La Pierre Papier est une parfaite alternative face au durcissement des règles d’octroi des crédits. Elle permet d’investir dans l’immobilier sans avoir à emprunter et sans toutes les contraintes liées à la gestion locative.

Communication non contractuelle à but publicitaire

*Le Taux de Distribution d'une SCPI est égal au rapport entre le dividende brut versé au titre de l'année écoulée et la valeur des parts au 1er janvier de cette même année de référence. Il remplace depuis 2021 le Taux de Distribution sur Valeur de Marché (TDVM). Ce dernier se déterminait comme suit : (Dividende brut avant prélèvement libératoire année N / Prix de part acquéreur moyen année N) x 100. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de SCPI présente un risque de perte en capital.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. En matière de crédit immobilier, le(s) futur(s) emprunteur(s) bénéficie(nt) d’un délai de réflexion de 10 jours après réception de l’offre de prêt pour donner son (leur) accord.