En France, les inégalités de patrimoine sont vertigineuses : les 10 % les plus riches possèdent 163 fois plus que les 10 % les plus pauvres. Pourtant, tout le monde peut faire fructifier ses économies… à condition de partir du bon pied !

Mieux se situer pour mieux investir !

Les priorités d’investissement diffèrent radicalement selon que l’on se situe en bas ou en haut de l’échelle des revenus. Comprendre où vous vous situez est essentiel pour adopter une stratégie financière réaliste, adaptée à vos moyens et à vos objectifs personnels.

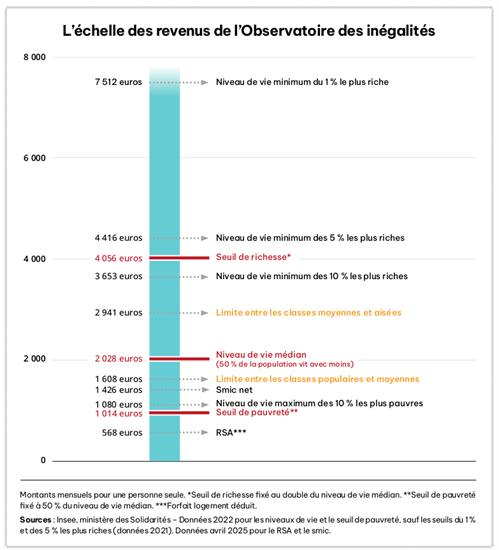

Selon l’édition 2025 du rapport de l’Observatoire des inégalités, voici les repères essentiels pour une personne seule, après impôts et prestations sociales :

Ces chiffres soulignent à la fois la diversité des situations et l’ampleur des inégalités, qui s’expliquent en partie par les salaires.

Cette échelle est souvent divisée en déciles, c’est-à-dire en dix tranches représentant chacune 10% de la population, classées du plus modeste au plus aisé :

- Le 1er décile, autrement dit les 10 % les plus modestes, gagne moins de 1 080 € par mois.

- Le niveau de vie médian (5e décile), qui sépare la population en deux parts égales, est de 2 028 € par mois.

- La classe moyenne regroupe les personnes dont le revenu se situe entre le 3e décile (1 608 €) et le seuil du 9e décile (3 653 €) par mois. Cela concerne environ 60 % de la population.

- Le 9e décile correspond aux 10 % les plus riches, à partir de 3 653 € par mois, soit 3,4 fois plus que le 1er décile.

- Le seuil de richesse, fixé au double du niveau médian, est à 4 056 € par mois.

- Le très haut de la pyramide regroupe le top 1 % des plus riches avec des revenus supérieurs à 7 500 € mensuels, et le seuil du millième le plus riche frôle les 20 000 € par mois.

Cette échelle des revenus conditionne directement la capacité à épargner, investir, et accéder aux dispositifs spécifiquement dédiés à certains types de profils.

Ainsi, comprendre précisément où vous vous situez sur cette échelle est indispensable pour bâtir une stratégie d’investissement adaptée à vos moyens et objectifs.

Mais le salaire n’est pas le seul levier des inégalités en France. Le patrimoine joue un rôle tout aussi essentiel, et souvent amplifie les écarts économiques. Posséder un patrimoine important, c’est bénéficier d’une sécurité financière supérieure, mais aussi d’opportunités d’investissement, de transmission et d’optimisation fiscale que beaucoup n’ont pas.

L’INSEE a publié une enquête en 2023 (basée sur des données de 2021) révélant le patrimoine brut par décile en France :

| Déciles | Patrimoine brut | Patrimoine net |

|---|---|---|

| 1ᵉʳ décile (D1) | 4 400 € | 3 000 € |

| 2ᵉ décile (D2) | 13 400 € | 10 400 € |

| 3ᵉ décile (D3) | 33 200 € | 26 500 € |

| 4ᵉ décile (D4) | 106 200 € | 67 100 € |

| Médiane | 177 200 € | 124 800 € |

| 6ᵉ décile (D6) | 246 100 € | 192 100 € |

| 7ᵉ décile (D7) | 328 400 € | 274 700 € |

| 8ᵉ décile (D8) | 447 500 € | 394 300 € |

| 9ᵉ décile (D9) | 716 300 € | 633 200 € |

| 95ᵉ centile (C95) | 1 034 600 € | 956 100 € |

| 99ᵉ centile (C99) | 2 239 200 € | 2 072 600 € |

Premiers déciles : la sécurité avant tout

Si vous vous situez dans les premiers déciles, l’essentiel est d’abord de bâtir un solide filet de sécurité capable de vous protéger en cas d’imprévus (perte d’emploi, soucis de santé, dépenses urgentes).

Le Livret A reste incontournable : simple, sécurisé, sans frais, il offre un taux garanti accessible à tous. Mais si vos revenus sont modestes, vous avez la chance de pouvoir ouvrir un LEP (Livret d’Épargne Populaire), un placement réglementé à taux boosté (supérieur au Livret A), avec zéro fiscalité et une garantie du capital. Actuellement, le LEP vous rémunère 2,7 % (contre 1,7 % pour le livret A ou le LDDS), c’est donc le livret à prioriser.

En complément, certains assureurs proposent des fonds en euros boostés, avec des bonifications qui boostent le rendement du fonds en euros, mais toujours avec la sécurité du capital garanti. Ces offres temporaires sont des opportunités à saisir, surtout si vous pouvez y investir une partie de votre épargne.

Ne négligez pas l’importance de l’épargne régulière, même modeste. 50 € par mois, placés sur des livrets ou fonds en euros en assurance-vie, permettent de se constituer une première base d’épargne.

Du décile 3 au décile 8 : diversifier

Ces déciles correspondent à la classe moyenne qui regroupe les personnes dont le revenu se situe entre 1 608 € et 3 653 € par mois. Cela concerne environ 60 % de la population.

Après avoir constitué son matelas de sécurité sur des placements sécurisés, il sera intéressant pour les épargnants de la classe moyenne de diversifier leurs placements.

Mais avant toute chose, pour beaucoup, la première étape pour se constituer un patrimoine est d’acquérir sa résidence principale. Avec le levier du crédit immobilier, il est possible de devenir propriétaire si vous le souhaitez, et donc de construire sereinement son patrimoine.

Ensuite, la clé pour bien investir son épargne est la diversification et la difficulté pour la classe moyenne est de trouver un équilibre entre la sécurité et la performance. Trop de liquidités sur des livrets fait perdre du pouvoir d’achat à cause de l’inflation. Trop d’exposition aux marchés financiers peut être risqué si l’épargne de précaution n’est pas constituée.

La règle : bâtir une stratégie par étapes.

- Constituer 3 à 6 mois de dépenses courantes sur des placements sécurisés.

- Devenir propriétaire si possible et souhaité.

- Diversifier progressivement en fonction de sa capacité d’épargne et de son appétence au risque.

L’enveloppe idéale pour diversifier reste sans doute l’assurance-vie, car elle permet d’accéder à une grande variété de supports d’investissement au sein d’un seul contrat : immobilier, ETF, private equity, actions, dette privée… tout en conservant une fiscalité avantageuse et une grande souplesse dans la gestion.

Et pour ceux qui n’ont pas le temps, les connaissances ou l'envie pour sélectionner eux-mêmes leurs supports, il existe la gestion pilotée : vous déléguez vos choix d’investissement à des experts, qui construiront et ajusteront votre allocation en fonction de votre profil d’épargnant et de l’environnement économique. Une solution clé en main pour faire travailler son argent sans se compliquer la vie.

Investir présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Si vous ne souhaitez pas ou ne pouvez pas acquérir votre résidence principale tout de suite mais que vous souhaitez ajouter de l'immobilier dans votre patrimoine, les SCPI (Sociétés Civiles de Placement Immobilier) constituent un bon compromis. Les SCPI permettent d’investir dans de l’immobilier locatif (bureaux, commerces, logements...) sans les contraintes de gestion liées à la propriété directe : la société prend en charge la sélection, la gestion, la perception des loyers et la redistribution des revenus.

Pour les ménages dont le revenu mensuel atteint ou dépasse 2 900 €, les possibilités de diversification s’élargissent considérablement une fois la base d’épargne de sécurité constituée. En respectant toujours votre profil de risque, vous pouvez envisager des placements plus dynamiques tels que :

- La Bourse, via un PEA (Plan d’Épargne en Actions) pour des avantages fiscaux sur les titres européens, ou un compte-titres ordinaire (CTO), permettant d’investir dans un univers beaucoup plus large (actions internationales, ETF, obligations, etc.) ;

- Les crypto-actifs : une allocation raisonnable et encadrée dans les cryptomonnaies peut représenter une source de diversification supplémentaire, adaptée à un profil tolérant la volatilité ;

- Les investissements « exotiques » : certains souhaitent explorer des alternatives telles que l’art, les vins, les objets de collection ou le private equity. Ces catégories doivent rester un complément, idéalement réservé à une faible part de votre patrimoine.

Décile 9 et plus : investir, défiscaliser et anticiper sa succession

Le 9e décile correspond aux 10 % les plus riches qui gagnent donc plus de 3 653 € par mois. Et en France, sont considérées comme « riches » les personnes qui gagnent au moins 4 056 € par mois.

À ce niveau, la priorité n’est plus seulement de se constituer une épargne, mais de diversifier ses investissements : immobilier, bourse, private equity… Ici, plus d’excuses pour laisser dormir ses économies sur un compte courant.

Bien placer ne doit par ailleurs pas être la seule préoccupation pour les épargnants dépassant le seuil de richesse. Il faut aussi optimiser sa fiscalité et anticiper sa succession.

Après avoir diversifié vos investissements selon votre profil de risque (comme évoqué précédemment), il est alors possible d’intégrer d’autres types de placements pour répondre à des objectifs complémentaires, et pour enrichir votre stratégie existante.

Avec le PER (Plan Épargne Retraite), vous effectuez des versements dans une enveloppe d’épargne similaire à l’assurance-vie en termes de supports d’investissement mais différente en termes d’avantage fiscal. Vos versements permettent de vous constituer un capital pour votre retraite mais ils vous font profiter également d’un avantage fiscal immédiat puisque ceux-ci sont déduits de votre revenu imposable. Si vous baissez votre revenu imposable, mécaniquement, vous réduisez vos impôts.

Pour une personne imposée à la tranche marginale d’imposition à 41 %, un versement de 10 000 € sur le PER, c’est 4 100 € de moins à payer pour votre impôt sur le revenu l’an prochain.

Autre enjeu clé : la transmission du patrimoine. Démembrement de propriété, donations, assurance-vie… autant de leviers à envisager dès que possible. Nos conseillers en gestion de patrimoine pourront vous aider à bâtir une stratégie adaptée à votre profil et à vos besoins.

Communication à caractère promotionnel