Communication à caractère promotionnel destinée à des investisseurs non professionnels

Dans un contexte de cycle de baisse des taux, une nouvelle solution d'investissement se démarque avec laquelle les investisseurs peuvent allier un objectif de gain annuel de 6,15 % par an(1) et protection du capital à l'échéance.

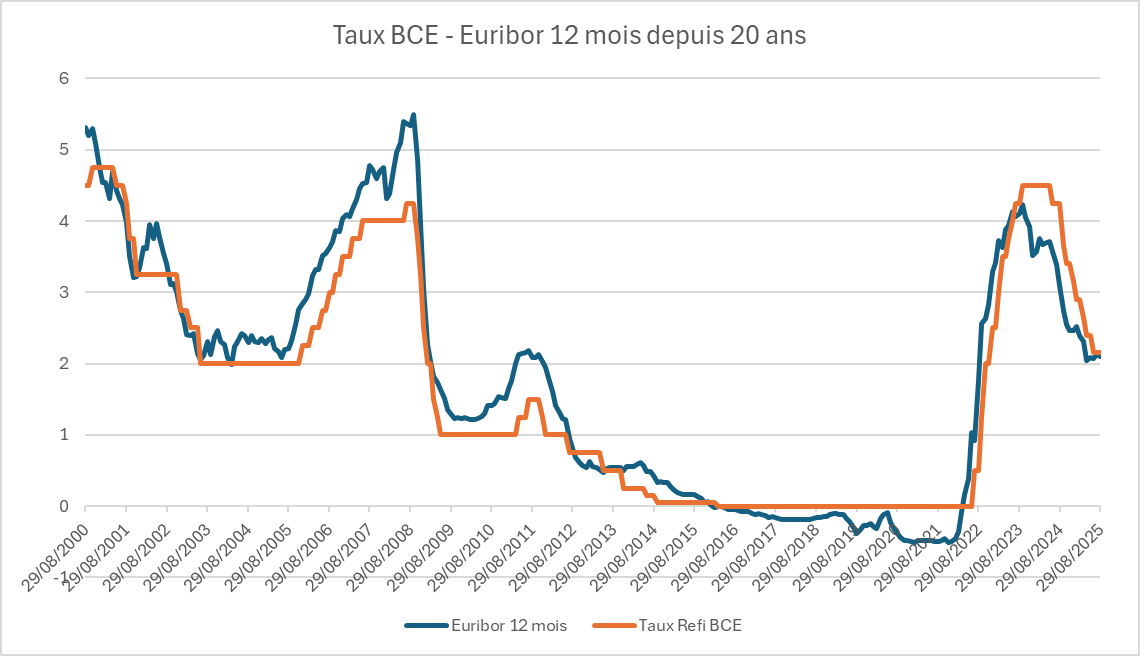

Quel est l'environnement de taux actuel ?

En 2022, l'économie européenne a traversé une période de resserrement monétaire. Pour lutter contre l'inflation, la Banque centrale européenne (BCE) avait progressivement relevé ses taux directeurs, atteignant un niveau inédit. L'objectif était donc de ramener l'inflation proche de la cible des 2 %, gage de stabilité pour les ménages comme pour les entreprises.

Aujourd'hui, le paysage change. L'inflation de la zone euro, proche des 10 % au plus fort en 2022, s'est nettement repliée. Les projections de la BCE tablent sur 2,0 % en 2025 et 1,6 % en 2026 avant un retour durable à la cible. Dans ce contexte, la BCE a amorcé depuis 2024 un cycle de baisse progressive de ses taux directeurs, signe d'un assouplissement monétaire.

Depuis plus de vingt ans, l'Euribor 12 mois suit de très près les taux directeurs de la BCE, avec une corrélation de 96,5 % et des variations d'amplitude quasi équivalentes. Concrètement, lorsqu'un ajustement de 0,25 % est décidé par la BCE, l'Euribor évolue en moyenne dans les mêmes proportions, offrant ainsi aux investisseurs une visibilité claire et prévisible sur ses mouvements (Source : Bloomberg).

Source : Bloomberg

Aujourd'hui situé autour de 2,1 %, il pourrait donc reculer en cas de nouvelle détente monétaire.

Dans ce contexte, pour les investisseurs souhaitant se positionner sur l'Euribor 12 mois, nous proposons le produit M Équilibre CT.

Conjuguez objectif de rendement attractif et protection du capital à l'échéance avec M Équilibre CT

Pour accompagner les investisseurs dans ce nouvel environnement, nous lançons M Équilibre CT (Court Terme), un produit structuré, émis par SG Issuer, qui combine potentiel de rendement et protection du capital à l'échéance.

Ses caractéristiques clés :

- Capital garanti à l’échéance : vous récupérez la totalité de votre investissement initial, peu importe l’évolution du sous-jacent, hors défaut de paiement et/ou de faillite et/ou de mise en résolution de l'Émetteur et/ou du Garant.

- Sous-jacent : l'Euribor 12 mois

- Coupon cible : 6,15 % par an(1), sous conditions.

- Durée d'investissement conseillée : 12 ans environ(2) avec possibilité de remboursement anticipé automatique à la fin de chaque année.

- La barrière de remboursement anticipé automatique est fixée à 1,80 %.

- • La barrière de coupon fixée à 2,40 %.

Comment fonctionne le produit ?

- Année 1 :

- Si, à la date de constatation annuelle, l’Euribor 12 mois est inférieur ou égal à 1,80 %, le produit est remboursé en anticipé avec le coupon de 6,15 %(1) pour l’année qui se sera écoulée.

- Si, à la date de constatation annuelle, l’Euribor 12 mois est compris entre 1,80 % (exclu) et 2,40 % (inclus), le coupon est mis en mémoire et versé soit à la date de remboursement anticipé soit à la date d'échéance selon les cas.

- Si l’Euribor 12 mois est strictement supérieur à 2,40 %, aucun coupon n’est versé ou mis en mémoire, et le produit continue.

- Années 2 à 11 :

Le même mécanisme se reproduit, avec la possibilité d’un remboursement anticipé chaque année après la fin de la première année. En cas de remboursement anticipé, les éventuels coupons précédemment mis en mémoire sont versés.

- Année 12 (échéance du produit) :

Si le produit n'est pas remboursé par anticipation, quelle que soit l'évolution de l'Euribor 12 mois à la date de constatation finale, l’investisseur récupère 100 % de son capital(1) (hors défaut de paiement et/ou de faillite et/ou de mise en résolution de l'Émetteur et/ou du Garant). À cela s’ajoutent tous les coupons éventuels mis en mémoire, ainsi que le dernier coupon si l’Euribor se situe sous la barre des 2,40 % (inclus).

Pourquoi choisir M Équilibre CT ?

1. Un objectif de gain de 6,15 % par an(1)

Dans un environnement de taux en baisse, M Équilibre CT se distingue par son objectif de 6,15 % par an(1) sous conditions, soit un rendement potentiel nettement supérieur aux solutions sécurisées traditionnelles.

2. La sécurité du capital

Même si l’Euribor devait remonter ou rester élevé, le capital est garanti à l’échéance, hors défaut de paiement et/ou de faillite et/ou de mise en résolution de l'Émetteur et/ou du Garant).

À noter : le produit structuré présente un risque de perte en capital partielle ou totale en cours de vie(3).

3. Des coupons mémorisés

Si les conditions sont remplies, les coupons mis en mémoire et non distribués ne sont pas perdus : ils sont enregistrés et cumulés d’une année sur l’autre.

Une alternative au livret A ?

Depuis le 1er août 2025, le taux du livret A a été ajusté à 1,7 % suite au reflux de l’inflation. Bien que son rendement ait évolué, le livret A demeure une solution d'épargne de précaution essentielle, offrant une liquidité totale et une sécurité absolue. Il est idéal pour l'argent dont vous pourriez avoir besoin à tout moment.

Pour l’épargne à plus long terme, la baisse des rendements des placements traditionnels peut inciter à explorer de nouvelles opportunités. C'est dans ce contexte que des solutions comme M Équilibre CT peuvent devenir pertinentes. Ce produit vise un coupon de 6,15 %(1) par an tout en offrant une garantie en capital et une mécanique conçue pour profiter de la baisse des taux d'intérêt de la BCE.

En conclusion, la meilleure approche consiste à diversifier son épargne. Il est recommandé de conserver sur un placement sécurisé et très liquide comme le Livret A uniquement votre épargne de précaution. Le reste de votre capital peut être envisagé pour des supports potentiellement plus rémunérateurs, en accord avec votre profil de risque et vos objectifs. Il est toujours préférable de discuter de votre stratégie d’épargne avec un conseiller en gestion de patrimoine pour un accompagnement personnalisé.

Attention, la fenêtre d’investissement est limitée : vous pouvez investir jusqu’au 30 septembre 2025. M Équilibre CT est accessible dans l'ensemble de notre offre, par versements et/ou arbitrage sans frais d'entrée.

Communication à caractère commercial

Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en cours de vie

(1) Coupon conditionnel de 6,15%/an à partir de l'année 1.

Objectifs de gain - Frais : les objectifs présentés s'entendent hors prélèvements fiscaux et sociaux et hors frais de gestion applicables aux contrats concernés, sous réserve de conservation du support jusqu'à la date de remboursement et en l'absence de faillite ou défaut de paiement de l'émetteur et / ou du garant. Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d'assurance vie, de capitalisation, de retraite ou de compte-titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l'Émetteur et du Garant. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau du taux Euribor 12 mois, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entraîner un risque de perte en capital, non mesurable a priori.

Vous êtes sur le point d'acheter un produit complexe qui peut être difficile à comprendre et qui peut nécessiter un accompagnement. M Équilibre CT s’inscrit dans le cadre d'une diversification d'un portefeuille financier et n’est pas destiné à en constituer la totalité.

(2) La maturité exacte du produit est de 12 ans et 2 jours.

(3) Le support M Équilibre CT présente un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à l'échéance. Il est émis par SG Issuer, véhicule d'émission dédié de droit luxembourgeois, bénéficiant d'une garantie donnée par Société Générale de la formule et des sommes dues au titre du produit. L’investisseur est soumis au risque de défaut de paiement, de faillite ou de mise en résolution de l'émetteur et du garant de la formule. L’investisseur prend un risque de perte en capital non mesurable a priori si les titres de créance de l'Emetteur et du Garant sont revendus avant la date d’échéance ou de remboursement automatique anticipé. Les produits structurés présentent un risque de perte en capital partielle ou totale et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur date d'échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs âgés ou souhaitant sortir avant la date d'échéance du produit. Il convient de ne pas avoir besoin des capitaux investis puisque la durée de cet investissement n'est pas connue à l'avance. Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Les investisseurs sont invités à lire attentivement la documentation juridique du produit telle que renseignée dans la section « Facteurs de Risques » de la Brochure commerciale avant tout investissement dans ce produit. Ce support d'investissement, créé en partenariat avec l'émetteur, est proposé en exclusivité aux clients Meilleurtaux Placement. Dans le cadre de sa commercialisation, Meilleurtaux Placement perçoit, en complément de sa commission sur les frais de gestion sur les unités de compte du contrat versée par l'assureur, une rémunération de la part de l'émetteur du produit. Dans le cadre d’un contrat d’assurance-vie ou de capitalisation, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. L'investissement portant sur des supports en unités de compte présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et sont dépendantes notamment de l'évolution des marchés financiers.

Facteurs de risque : Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Les investisseurs sont invités à lire attentivement la documentation juridique du produit telle que renseignée dans la section « Facteurs de Risques » de la Brochure commerciale avant tout investissement dans ce produit. Les risques présentés ci-dessous ne sont pas exhaustifs.

Risque de crédit : Les investisseurs prennent un risque de crédit final sur Société Générale en tant que garant de l’émetteur. En conséquence, l’insolvabilité du garant peut entraîner la perte totale ou partielle du montant investi.

Risque de liquidité : Ce produit comporte un risque de liquidité matériellement pertinent. Certaines circonstances de marché exceptionnelles peuvent avoir un effet négatif sur la liquidité du produit. Il se peut que l'investisseur ne soit pas en mesure de vendre facilement le produit ou qu’il doive le vendre à un prix qui impacte de manière significative le montant qu'il lui rapporte. Cela peut entraîner une perte partielle ou totale du montant investi.

Risque de marché : Le produit peut connaître à tout moment d’importantes fluctuations de cours (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous jacent(s) et des taux d’intérêt), pouvant aboutir dans certains cas à la perte totale du montant investi.

Remarque sur la valorisation du produit en cours de vie : Ce produit comporte une protection totale du capital. Cette protection ne vaut qu’à la date d’échéance. La valeur du produit peut, pendant la durée de vie de ce dernier, être inférieure au montant de la protection du capital. En conséquence, l’investisseur peut perdre tout ou partie du montant investi si le produit est vendu avant la date d’échéance.

Risque lié à l’éventuelle défaillance de l’Émetteur/du Garant : Conformément à la réglementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine de l’Émetteur/du Garant, l’investisseur est soumis à un risque de diminution de la valeur de sa créance, de conversion de ses titres de créance en d’autres types de titres financiers (y compris des actions) et de modification (y compris potentiellement d’extension) de la maturité de ses titres de créance.

Disponibilité du prospectus : Le produit décrit dans le présent document fait l'objet d'une documentation juridique composée des Conditions Définitives d'Émission en date du 14/08/2025 se rattachant au prospectus de base en date du 12/06/2025 approuvé par la Commission de Surveillance du Secteur Financier, régulateur du Luxembourg, ainsi que ses Suppléments, et formant ensemble un prospectus conforme au Règlement (2017/1129). Ce document a été communiqué à l'AMF conformément à l'article 212-28 de son Règlement Général. En cas d'incohérence entre cette brochure et la documentation juridique, cette dernière prévaudra. L'approbation du prospectus par la Commission de Surveillance du Secteur Financier du Luxembourg ne doit pas être considérée comme un avis favorable sur les valeurs mobilières offertes ou admises à la négociation sur un marché réglementé. Le prospectus de base, les suppléments à ce prospectus de base, les Conditions Définitives d'Emission et le résumé du prospectus de base en langue locale, sont disponibles sur le site « prospectus.socgen.com » ou peuvent être obtenus gratuitement auprès de Société Générale à l’adresse 17 Cours Valmy, 92800 Puteaux sur simple demande. Le prospectus de base est disponible à l’adresse Prospectus. Les Conditions Définitives d’Émission sont disponibles à l’adresse Conditions. Il est recommandé aux investisseurs potentiels de lire le prospectus avant de prendre une décision d’investissement afin de pleinement comprendre les risques et avantages potentiels associés à la décision d’investir dans les valeurs mobilières. Il est recommandé aux investisseurs de se reporter à la rubrique « facteurs de risques » du prospectus du produit et aux Conditions Définitives d’Émission avant tout investissement dans le produit. Dans le cadre d’un contrat d’assurance-vie ou de capitalisation, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. L'investissement portant sur des supports en unités de compte présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et sont dépendantes notamment de l'évolution des marchés financiers.

Disponibilité du document d’informations clés : La dernière version du document d'informations clés relatif à ce produit peut être consultée et téléchargée à l'adresse http://kid.sgmarkets.com.

Si vous avez une réclamation à formuler, vous pouvez nous contacter en suivant ce lien : https://wholesale.banking.societegenerale.com/fr/informations-conformitereglementation/informations-utiles/reclamation-client/.