L'idée d'investir vous tente, mais l'imprévisibilité des marchés financiers vous inquiète ? Découvrez un placement pensé pour vous offrir plus de visibilité : vous connaissez à l'avance les objectifs de gains et les niveaux de protection de votre capital. En somme, toutes les règles sont définies dès le départ, vous permettant d'investir en toute connaissance de cause.

Un placement avec des règles du jeu claires dès le départ !

Si vous souhaitez investir votre argent, mais que l'incertitude des marchés financiers vous inquiète, les produits structurés sont la bonne alternative. Avec les produits structurés, vous savez, avant même d'investir, ce que vous pourriez potentiellement gagner et, surtout, si votre capital est protégé. Ce sont des placements conçus pour vous offrir une vision claire de ce qui va se passer. Toutes les règles, les gains possibles et même les "filets de sécurité", sont connues à l’avance.

Comment cela fonctionne-t-il concrètement ?

Un produit structuré est lié à l'évolution de ce que l'on appelle un sous-jacent. Il peut s'agir d'un indice boursier (comme le CAC 40 qui regroupe les plus grandes entreprises françaises), d'une action d'une entreprise spécifique, ou même d'un panier d'actions. La performance de votre investissement dépendra de l'évolution de ce sous-jacent.

Mais la grande différence, c'est que vous connaissez à l'avance les conditions de gain et les conditions de protection de votre capital. L'émetteur du produit (la banque ou l'organisme financier qui le crée) fixe des objectifs de rendement et des niveaux de protection.

Voici le principe de base :

- Vous savez ce que vous visez : Dès le départ, l'objectif de rendement annuel du produit vous est communiqué. Par exemple, 10 % par an.

- Des rendez-vous réguliers : À des dates précises (tous les trimestres, tous les ans, par exemple) aussi appelées “dates de constatation”, l'évolution du sous-jacent est observée par rapport à son niveau de départ :

- Si la situation est favorable : Si le sous-jacent a évolué comme prévu (par exemple, s'il n'a pas trop baissé ou même s'il a légèrement monté), le produit peut s'arrêter et vous récupérez votre capital initial plus les gains prévus. C'est ce qu'on appelle un remboursement anticipé.

- Si l'investissement se poursuit : Si les conditions ne sont pas remplies pour un remboursement anticipé, le produit continue jusqu'à la prochaine date où le niveau est une nouvelle fois constaté et ainsi de suite jusqu'à sa date d'échéance finale (qui peut être dans 8, 10 ou 12 ans).

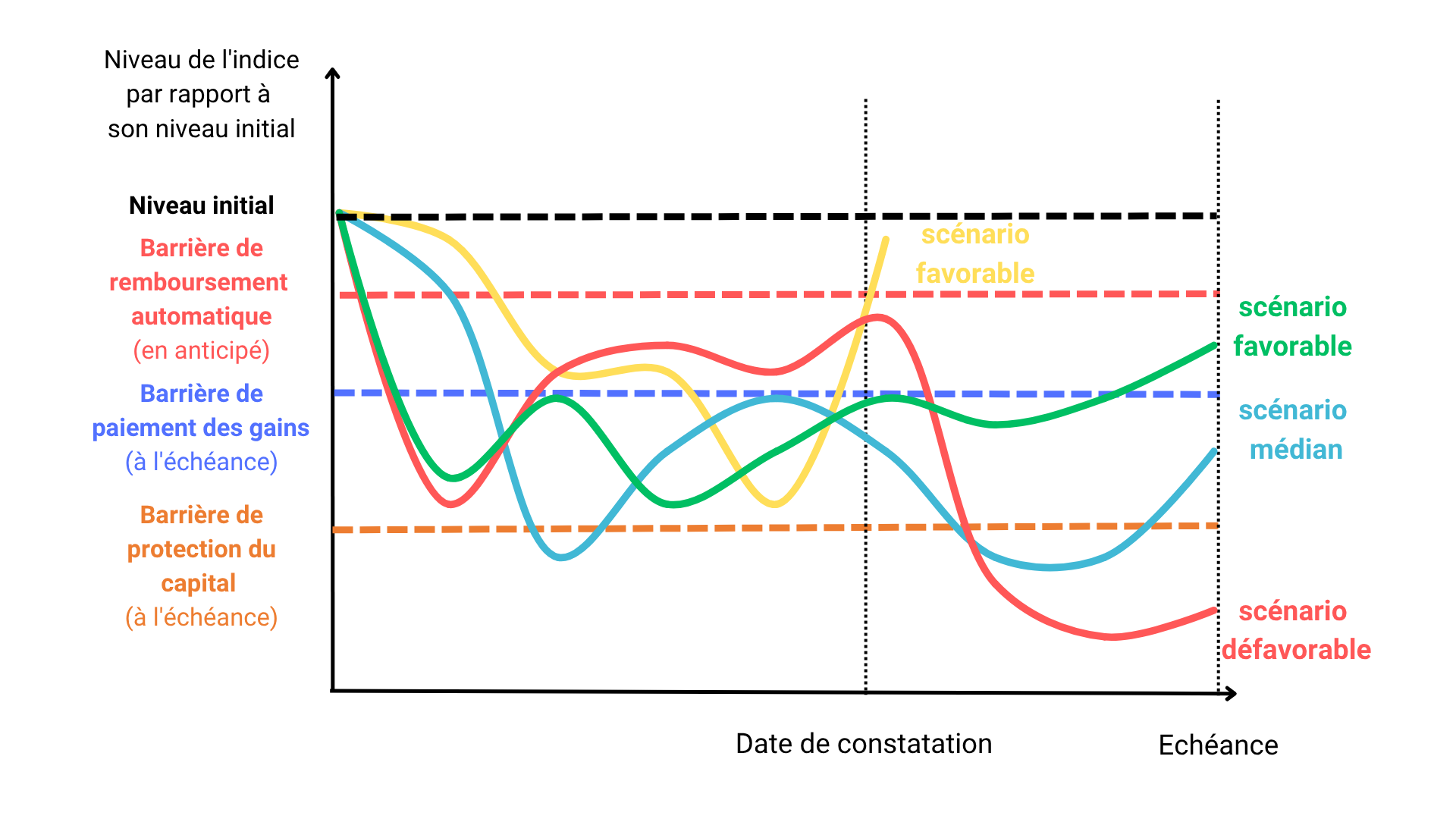

- À l'échéance finale (par exemple au bout de 10 ans), trois scénarios sont possibles :

- Le scénario idéal : vous obtenez un gain ! Si le sous-jacent est resté au-dessus d'un certain niveau (appelé barrière de paiement des gains), vous récupérez votre capital et tous les gains accumulés.

- Le scénario neutre : vous récupérez votre capital. Même si vous n'avez pas obtenu de gain, le produit dispose d'une barrière de protection du capital. Si le sous-jacent n'est pas descendu en dessous de cette barrière, vous récupérez l'intégralité de votre capital de départ. Vous n'avez rien gagné, mais vous n'avez rien perdu non plus.

- Le scénario moins favorable : vous pouvez perdre une partie de votre capital. Si le sous-jacent a fortement chuté et qu'il est passé sous la barrière de protection du capital, vous subirez une perte. La perte peut être partielle ou totale, proportionnelle à la baisse du sous-jacent.

Chez Meilleurtaux Placement, nous proposons deux gammes de produits structurés pensées pour répondre à différentes stratégies d'investissement :

- Sécurisez votre capital avec notre produit structuré à capital garanti à l'échéance. Idéal pour les investisseurs soucieux de protéger leur épargne, ce placement vous permet de viser un rendement tout en ayant la certitude de retrouver votre capital initial à l'échéance, quelle que soit l’évolution du sous-jacent. C'est la solution parfaite pour limiter les risques de perte en capital.

- Visez un rendement potentiellement plus élevé avec un produit structuré avec lequel vous êtes prêt à accepter un risque de perte en capital partiel ou total. Il est conçu pour vous offrir des perspectives de gains intéressantes, tout en intégrant des mécanismes de protection que nos conseillers vous expliqueront en détail.

Les avantages à investir avec les produits structurés

L'intérêt principal de ces placements réside dans la visibilité et la protection qu'ils offrent :

- Des règles claires dès le départ : Vous savez à l'avance quel est l'objectif de rendement et dans quelles conditions votre capital est protégé. Aucune mauvaise surprise sur les règles du jeu !

- Une protection dans le cadre d’une baisse limitée : La plupart des produits structurés intègrent une protection contre des baisses modérées du marché. Cela signifie que votre capital peut être remboursé même si le marché a un peu baissé, tant qu'il ne franchit pas une certaine limite.

- Un rendement potentiel attractif : Ces produits peuvent offrir des rendements intéressants tout en conservant une certaine sécurité.

Un exemple concret pour y voir plus clair

Imaginons que vous investissez dans un produit structuré lié à l’indice XYZ.

- Durée maximale : 10 ans

- Remboursement anticipé activable tous les ans selon le niveau de l’indice

- Objectif de gain annuel : 10 %

- Barrière de remboursement anticipé : Si le XYZ est au-dessus de son niveau de départ à chaque date de constatation annuelle, le produit est remboursé avec un gain annuel de 10 % par année écoulée.

- Barrière de paiement des gains à l’échéance : Si le XYZ n’enregistre pas une baisse de plus de 30 % au bout de 10 ans, le produit est remboursé avec le gain annuel de 10 %, soit un gain de 100 % (gain annuel de 10 % cumulé sur 10 ans).

- Barrière de protection du capital à l'échéance : Votre capital est protégé si le XYZ n'a pas baissé de plus de 50 % par rapport à son niveau initial à l'échéance finale.

Voici les scénarios possibles :

Scénario le plus favorable (remboursement anticipé) : le marché est stable ou en hausse

Scénario favorable (à l’échéance) :une légère baisse au bout de 10 ans

Scénario médian : un marché baissier mais une protection du capital activée

Scénario défavorable : le marché s’effondre !

En résumé : les produits structurés sont une manière d'investir avec un cadre et des règles bien définis. C'est une option à considérer si vous cherchez à allier un potentiel de rendement avec une certaine visibilité et une protection de votre capital. Pour investir dans un produit structuré, c’est simple. C’est un support d’investissement que vous pouvez loger dans votre assurance-vie ou votre Plan d’Épargne Retraite (PER).

Comme expliqué précédemment, c’est l’émetteur du produit qui fixe les règles. Chez Meilleurtaux Placement, nous proposons deux produits avec des caractéristiques différentes, pensés pour répondre à votre profil de risque :

- Un produit à capital garanti à l’échéance. Son sous-jacent, le taux d’intérêt 10 ans, permet d’investir en misant sur une conviction : la baisse des taux d’intérêt. La particularité de ce produit : le capital investi est garanti quel que soit le niveau du sous-jacent à l’échéance.

- Un produit avec un rendement potentiel plus attractif qui, bien que le capital ne soit pas garanti à l’échéance, possède des barrières de protection. Il s'adresse aux investisseurs prêts à accepter un niveau de risque supérieur pour viser une meilleure performance.

Communication non contractuelle à caractère publicitaire. Les produits structurés présentent un risque de perte en capital partielle ou totale et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur date d'échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs âgés ou souhaitant sortir avant la date d'échéance du produit. Il convient de ne pas avoir besoin des capitaux investis puisque la durée de cet investissement n'est pas connue à l'avance. Les investisseurs ne sont pas protégés contre l'effet de l'inflation dans le temps. Le rendement réel du produit corrigé de l'inflation peut par conséquent être négatif. Meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers. Dans le cadre d’un contrat d’assurance-vie ou de capitalisation, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. L'investissement portant sur des supports en unités de compte présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et sont dépendantes notamment de l'évolution des marchés financiers.