Selon de récentes études sur le comportement d'épargne en France, une forte propension à la prudence se dégage, soulevant la question de savoir si cela fait des Français de "mauvais épargnants". Il apparaît que la préférence pour les placements à capital garanti, tels que les livrets d'épargne réglementée, est une caractéristique majeure de l'épargne française.

Le taux d’épargne des Français

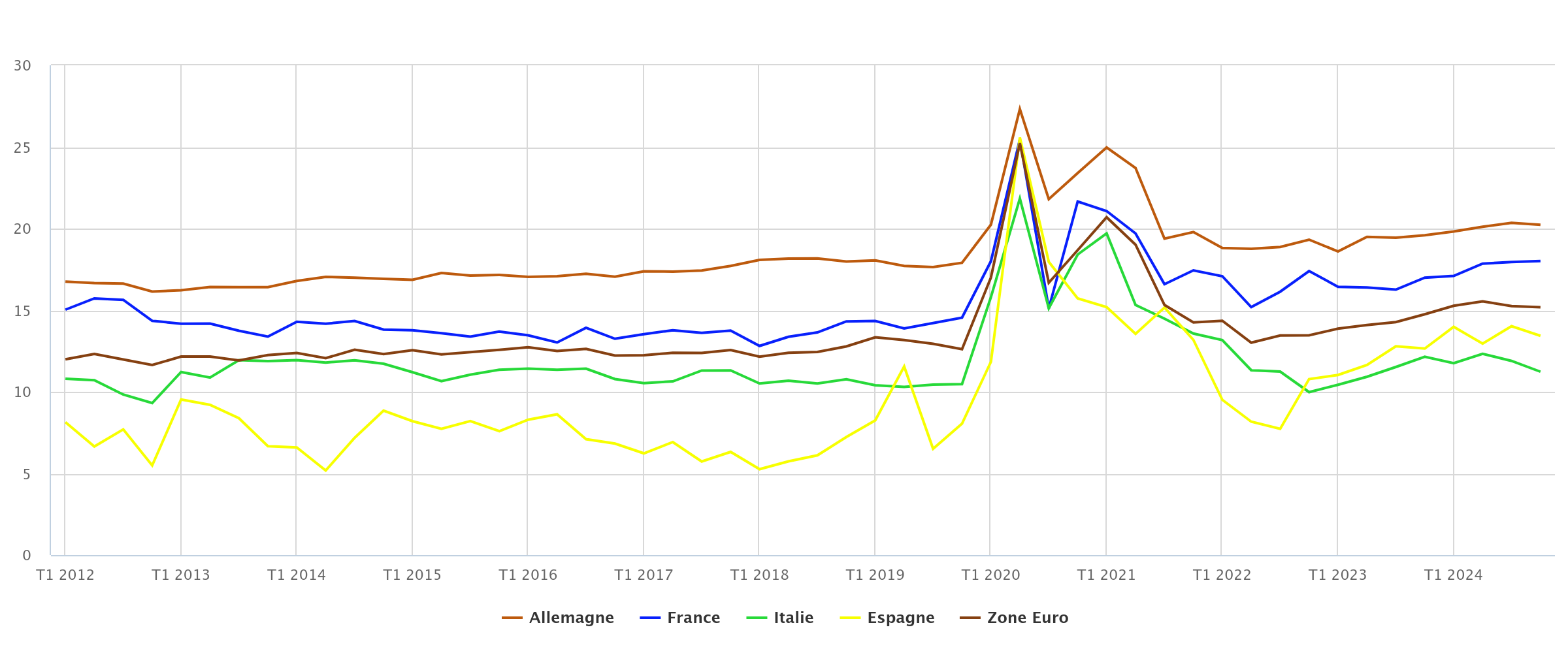

À 18,01 % au quatrième trimestre 2024, le taux d’épargne moyen des Français demeure particulièrement élevé, faisant de la France l'un des pays les plus épargnants de la zone euro, juste après l'Allemagne (20,2 %). Cette tendance actuelle marque un rebond après une progressive décrue depuis le pic historique de 26,1 % atteint au deuxième trimestre 2020. Ce sommet était directement lié à la chute drastique de la consommation durant les confinements, période durant laquelle les ménages ont constitué une épargne forcée.

Source : Banque de France

La prédominance des placements sécurisés

Les Français ont une nette préférence pour les placements à capital garanti. Le baromètre Ipsos indique que 75 % des Français considèrent l'épargne comme un moyen de faire face aux imprévus, et 61 % comme une façon de financer des projets à court ou moyen terme. Ces objectifs renforcent la logique d'une épargne liquide et sécurisée. Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) restent des piliers de l'épargne française, appréciés pour leur disponibilité et leur absence de risque de perte en capital.

En revanche, l’épargne réglementée montre des signes mitigés. Si l'encours global des Livrets A et LDDS atteint un niveau impressionnant de 606,7 milliards d'euros, la collecte sur ces produits a été décevante au début du deuxième trimestre 2025. En effet, en avril 2025, le Livret A a enregistré une décollecte de 200 millions d'euros, son pire mois d'avril depuis 2009, principalement en raison de la baisse de son taux de rémunération à 2,4 % au 1er février. Une nouvelle baisse devrait être annoncée au 1er août 2025 avec un taux avoisinant 1,7 %.

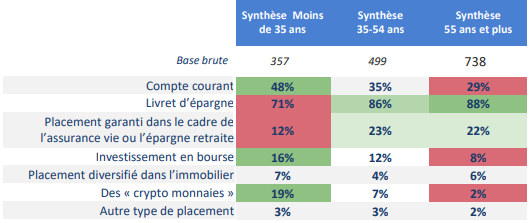

Le baromètre AMF de l'épargne et de l'investissement 2024 confirme cette tendance : les livrets sont encore le produit d'épargne le plus utilisé par les Français.

Source : Baromètre de l’AMF de 2024

Cette domination des placements sécurisés se manifeste également dans les intentions d'investissement à court terme, puisque 40 % des épargnants envisagent un placement garanti au cours des 12 prochains mois.

Les raisons d'une prudence bien ancrée

Plusieurs facteurs peuvent expliquer cette aversion au risque et cette préférence pour l'épargne sécurisée :

- L'incertitude : Dans un contexte marqué par les crises successives (sanitaires, économiques, géopolitiques), les Français cherchent avant tout à protéger leur capital. Le baromètre Ipsos révèle que 40 % des Français se disent préoccupés par l'évolution de leur pouvoir d'achat, une crainte qui incite à la prudence en matière d'épargne. Le Baromètre AMF corrobore cette prudence, soulignant une réticence persistante à l'égard de la Bourse dans un contexte difficile à appréhender.

- La culture de la "provision" : L'épargne est perçue avant tout comme une réserve pour faire face aux coups durs ou pour réaliser des projets de vie importants (achat immobilier, études des enfants, etc.). Cette vision pragmatique privilégie la disponibilité et la sécurité du capital.

- Le manque de connaissance des produits financiers et la méfiance : Le Baromètre AMF apporte un éclairage intéressant sur la connaissance et la confiance. 15 % déclarent avoir déjà été victimes d'une escroquerie sur un placement financier. Cette vulnérabilité aux escroqueries et une connaissance potentiellement limitée des mécanismes financiers complexes peuvent renforcer la méfiance envers les placements moins conventionnels et plus risqués. De plus, 32 % des épargnants prennent leurs décisions après avoir pris les conseils de proches (famille, amis, ou collègues qui ne travaillent pas dans le secteur financier), ce qui peut perpétuer des choix d'épargne conservateurs.

- La fiscalité de l'épargne : Les livrets réglementés ne sont pas soumis à l’impôt (exonération d'impôt sur le revenu et de prélèvements sociaux), ce qui les rend d'autant plus attractifs pour les épargnants prudents qui n’ont ainsi ni mauvaise surprise, ni formalités déclaratives.

La prudence des Français en matière d'épargne est une réalité mais ils ne sont pas pour autant « mauvais » en épargne. Ils se distinguent même par un taux d'épargne parmi les meilleurs en Europe. Cette propension à épargner s'accompagne cependant d'une certaine réserve vis-à-vis des placements plus risqués, souvent due à une moins bonne familiarité avec la complexité des produits financiers et l'étendue des solutions d'épargne disponibles.

Afin d'optimiser votre épargne et d'explorer des solutions potentiellement plus performantes que les livrets réglementés, il est recommandé de solliciter l'avis d'un expert. Un conseiller Meilleurtaux Placement saura, selon votre profil d'aversion au risque, vous orienter vers des placements adaptés. Pour les épargnants les plus prudents, un conseiller pourra vous proposer des solutions à capital garanti offrant une meilleure rémunération que l'épargne réglementée.

Le fonds en euros pour booster votre épargne sans risque

Dans ce contexte, où l'épargne réglementée connaît une baisse de son attractivité avec des taux de rémunération en diminution (le Livret A ayant baissé à 2,4 % au 1er février 2025, avec une nouvelle baisse prévue autour de 1,7 % au 1er août 2025), il devient pertinent d'explorer des solutions plus performantes. Les fonds en euros boostés représentent une opportunité intéressante. Ils offrent la garantie du capital tout en proposant des rendements potentiellement supérieurs à ceux des livrets réglementés.

Chez Meilleurtaux Placement, notre fonds en euros Netissima, disponible via l'assurance-vie Meilleurtaux Allocation Vie, profite d'une bonification exceptionnelle !

Du 1er juin au 31 juillet 2025 seulement, vous pouvez désormais obtenir une bonification de 1,60 % net de frais de gestion ⁽¹⁾ sur le rendement des versements effectués sur le fonds en euros Netissima pour 2025 et 2026 :

- Sans condition d'investissement sur des supports en unités de compte

- Dès le 1er euro versé et jusqu'à 1 million

Cette bonification s’ajoutera au rendement net⁽¹⁾ du fonds en euros Netissima en 2025 et 2026 !

À noter : la bonification porte uniquement sur les souscriptions et les versements libres (hors programmés) effectués entre le 01/06/2025 et le 31/07/2025 et sera attribuée au prorata temporis sur la durée d'éligibilité.

Face à la baisse des rendements de l'épargne réglementée, voici une occasion unique d'investir votre épargne. Si, comme la plupart des Français, vous souhaitez une garantie du capital sans renoncer à un rendement performant, les fonds en euros boostés sont faits pour vous.

Investir en unités de compte présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Communication non contractuelle à caractère publicitaire.

⁽¹⁾ Net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d’information valant Conditions générales concernée.

Conditions de l'offre :

Cette offre est disponible du 1er juin et le 31 juillet 2025, pour les investissements dont le dossier est reçu complet chez l'assureur entre le 1er juin et le 31 juillet 2025 inclus.

Cette offre est accessible dès le 1er euro et pour tout versement inférieur ou égal à 1 million d'euros. Pour les investissements supérieurs à 1 million d’euros, veuillez vous rapprocher d'un conseiller.

Afin de bénéficier de la bonification, les versements ne doivent pas provenir d’un rachat partiel ou total effectué sur un contrat Generali.

Les contrats ayant fait l'objet d'un rachat partiel ou total sur cette période ne pourront pas bénéficier de ce dispositif.

Cette bonification se cumule au taux servi sur le contrat dans une limite de rémunération globale du fonds en euros Netissima liée au versement de 4,60 % nette (5,35 % brute) de frais de gestion avant prélèvements sociaux et fiscaux.

Cette offre est susceptible d'évoluer et pourra être fermée à tout moment. Les transferts pactes ne sont pas éligibles à cette opération commerciale.

Le contrat d'assurance vie Meilleurtaux Allocation Vie est un contrat d'assurance vie individuel libellé en euros et / ou supports en unités de compte. Il est assuré par Generali Vie, entreprise régie par le Code des assurances. Il est distribué par Meilleurtaux Placement, SAS au capital de 100 000 €, RCS Paris 494 162 233, 95 rue d’Amsterdam 75008 PARIS, ORIAS n°07 031 613 en qualité de COA CIF MIOBSP, adhérent CNCEF Patrimoine.

Le document d’information clé du contrat Meilleurtaux Allocation Vie contient les informations essentielles de ces contrats. Vous pouvez obtenir ce document sur notre site.

Les modalités de souscription, consultation et gestion en ligne du contrat sont précisées dans la Note d’Information valant Conditions Générales du contrat d’assurance vie Meilleurtaux Allocation Vie.