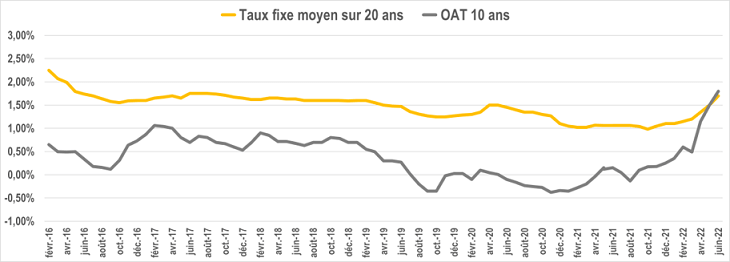

Après des années de baisse, de records de faiblesse, de rares hausses mensuelles suivies immédiatement par une nouvelle baisse, les taux immobiliers sont clairement repartis à la hausse en 2022. Entre janvier et juin, le taux moyen des crédits immobiliers est passé de 1.10% sur 20 ans à 1.70%. Cette hausse va-t-elle durer ? Peut-elle s’accélérer ? Où seront les taux dans un an ? Eléments de réponse.

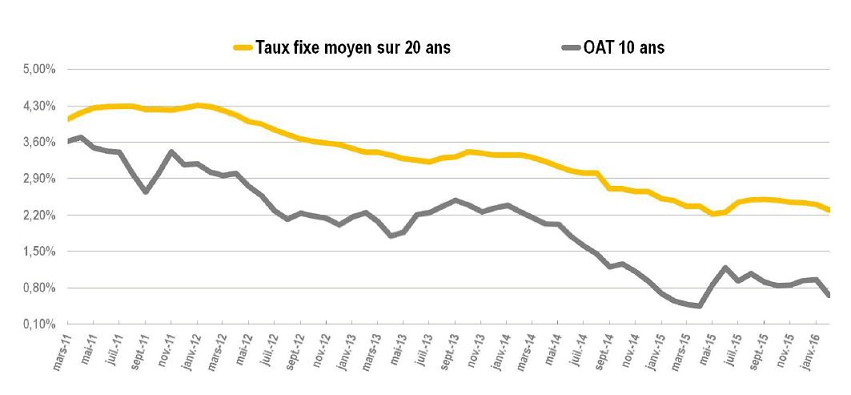

L’OAT s’envole, les taux immobiliers frémissent

1,70%. C’est donc le taux des crédits immobiliers en juin.

Du jamais-vu depuis 4 ans. Pourtant, et même si on était à 1,10% en janvier, on reste encore à des niveaux extrêmement bas.

Il faut remonter à novembre 2017 pour voir un taux moyen aussi haut sur les crédits immobiliers. Mais à l’époque, ces taux étaient considérés comme très favorables par tous les observateurs. Il faut dire qu’ils étaient au-dessus des 2% en 2016 et au dessus des 3% en 2014. Surtout, à ce moment là, personne n’imaginait qu’ils pouvaient continuer à baisser vers les 1%. Mais personne n’imaginait non plus que l’OAT baisserait sous les 0%...

Pour fixer leur barème, les banques se basent généralement sur le taux d’emprunt d’État français, l’OAT 10 ans. Pour une raison simple : la banque qui vous accorde le prêt va emprunter cet argent sur le marché, et prend donc comme référence le taux accordé à l’État français sur ce marché.

Et c’est l’autre élément essentiel de l’actualité des taux. L’OAT augmente. Il flambe même. Il est passé de 0,30% en janvier à 2,33% en juin. En novembre 2017, il était à 0,5%. La dernière fois que l’OAT 10 ans était au-dessus de 2,3%, c’était en janvier 2014. Le taux moyen des crédit immobiliers étaient alors au-dessus de 3%...

Source : Groupe meilleurtaux

Les taux des crédits immobiliers vont continuer à remonter.

Avec un OAT à 2.33%, les taux moyen devraient être au moins à 2.5% voire 3%.

Sans compter qu’avec l’inflation et les hausses des taux prévues par les banques centrales, l’OAT 10 ans ne va peut-être pas rester longtemps sous les 3%...

Inflation et hausse des taux : est-ce le bon moment pour investir à crédit ?

Pendant de très longs mois, les taux d'emprunt immobilier ont affiché des records de faiblesse. Et naturellement, les épargnants se sont rués sur l'investissement immobilier à crédit pour profiter cet effet d'aubaine. Avec des taux parfois autour des 1%, emprunter ne coutait en effet presque rien et l'investissement immobilier était donc vite rentabilisé.

Depuis quelques mois, les taux d'emprunt remontent. Et avec l’inflation et la hausse des taux d’emprunt d’Etat, le mouvement semble parti pour durer.

Difficile, dans ces conditions, de se lancer dans un crédit immobilier, surtout que les taux d'intérêt viennent de remonter ? C'est pourtant le meilleur moment pour emprunter ! En effet, en empruntant aujourd'hui à taux fixe, vous fixez le coût de votre crédit. Il n'évoluera plus. Ce qui devrait évoluer en revanche, ce sont les loyers de votre investissement immobilier. Ceux-ci sont généralement indexés sur le niveau de l'inflation. Les salaires devraient également augmenter en période d'inflation. Résultat : avec un coût qui reste fixe mais des revenus qui augmentent, le poids des mensualités d’emprunt dans votre budget ne va faire que diminuer.

L’immobilier est l’un des seuls placements qui offre aujourd’hui un rendement réel positif, c’est-à-dire supérieur à l’inflation. L’inflation en France a été enregistrée à 5% sur un an en mai 2022. Avec un livret A à 1%, vous perdez donc 4% de pouvoir d’achat. Il est difficile aujourd’hui de trouver des placements offrants des rendements supérieurs sans prendre des risques importants.

Historiquement, les prix immobiliers montent en période d’inflation. Dans les années 70s et 80s (dernières grandes périodes d’inflation), les prix immobiliers ont fortement monté, avec des hausses annuelles à deux chiffres. Attention cependant à la hausse des taux qui pourrait impacter négativement les prix, d’autant qu’ils sont historiquement élevés. L’investissement immobilier n’est pas garanti en capital.

Le crédit pour acquérir des parts de SCPI

Qui dit immobilier locatif en direct, dit recherche de locataires, entretien et gestion du bien, travaux, etc. Un investissement contraignant en effort et en temps. L’investisseur qui cherche de la tranquillité se tournera donc plutôt vers le placement immobilier « sac à dos ». Un placement où la gestion est déléguée, de la recherche du bien à la gestion des locataires en passant par les travaux. Un placement sur lequel on peut investir selon sa capacité mensuelle, de 100 euros à 500 euros (ou plus) par mois.

Les SCPI (sociétés civiles de placements immobiliers) correspondent parfaitement à ces besoins. Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts (moyennant frais de gestion). L'investisseur n'a qu'à percevoir les revenus !

Autre avantage, les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif. Dans la pratique, les rendements immobiliers ne sont pas garantis. Le risque d’impayés ou de vacances rajoute donc de l’incertitude au projet : seriez-vous en capacité de rembourser les mensualités sans les revenus du bien immobilier ? Avec les SCPI, nul besoin de chercher un locataire ni même de gérer le bien. La société s’occupe de tout, vous n’avez qu’à percevoir les loyers. Et comme les SCPI ont déjà des vingtaines voire des centaines de locataires, le risque de vacances et d’impayés est très contenu. Un problème avec un locataire n’impacte pratiquement pas les loyers reçus par les porteurs de parts.

Enfin, l'investissement est accessible pour une somme bien plus raisonnable qu'un bien immobilier en direct : quelques milliers d'euros pour un achat en direct et donc quelques centaines d'euros pour une acquisition à crédit.

Tous ces avantages ont un coup mais les rendements restent attractifs (entre 3 et 6%* en 2021 selon la SCPI).

Les SCPI permettent en plus de pouvoir investir en immobilier quel que soit le budget : 5 000 €, 10 000, 50 000, 100 000, 300 000, 500 000, etc. Et de pouvoir ainsi adapter son investissement à son budget exact. Par exemple à une capacité d’épargne. Vous avez une capacité d’épargne permettant de réaliser une acquisition de 215 000 € ? Vous n’avez pas à rechercher un bien de cette valeur exacte, il vous suffit d’acheter le nombre voulu de parts de SCPI.

Autre point positif, pas besoin d’apport. meilleurtaux Placement propose en effet des offres packagées qui ne nécessitent aucun apport. Une solution idéale pour ceux qui débutent dans la vie active et qui n’ont pas encore eu l’occasion de se constituer une épargne, ou ceux qui, avec une capacité d'épargne supplémentaire, cherchent à diversifier leur patrimoine et se constituer des revenus complémentaires.

Une nouvelle offre très attractive

Notre offre de SCPI à crédit s'enrichit cette semaine d'un nouveau partenaire : La Socrif.

Si meilleurtaux Placement a choisi ce partenaire, c'est parce que son offre se distingue par une grande souplesse, aucun apport (sauf frais de dossier) n’étant exigé ni aucune domiciliation bancaire, et des taux particulièrement attractifs : de 1,85% (sans apport) à 1,80 ou 1,70% (selon l'apport) sur 10 ans, et de 2,05% à 1,80% (selon durée et apport) au delà de 10 ans.

De nombreuses SCPI sont finançables, parmi les plus rentables du marché :

- Épargne Pierre (taux de distribution 2021 : 5,36%*)

- Efimmo (taux de distribution 2021 : 4,91%*)

- Primmopierre (taux de distribution 2021 : 4,77%*)

- Eurovalys (taux de distribution 2021 : 4,74%*, fiscalité avantageuse des revenus fonciers allemands)

- Immorente (taux de distribution 2021 : 4,64%*)

- Primovie (taux de distribution 2021 : 4,60%*)

- PFO2 (taux de distribution 2021 : 4,59%*)

- PF Grand Paris (taux de distribution 2021 : 4,42%*)

- Épargne Foncière (taux de distribution 2021 : 4,40%*)

Les autres caractéristiques de cette offre :

- Possibilité de financement de 5 à 20 ans (jusqu'à 80 ans en fin de prêt), en crédit amortissable.

- Assurance emprunteur obligatoire

- Frais de crédit logement : 1,7% du montant du prêt, financés.

- Frais de dossier (non financés) : 1% du montant, plafonnés à 1200 €.

- Montant minimum de financement 100 000€, pas de maximum.

Cette offre est destinée aux propriétaires d’un patrimoine immobilier net (encours de crédit déduit le cas échéant) en métropole et d'une épargne de précaution de 30 000 € minimum. Sont exclus les parts d’indivision, les garages, les terrains nus, les SCPI, les biens en démembrement.

Cette offre n'est pas accessible pour les non résidents et les personnes morales (SCI, SARL), mais ouverte aux indépendants et professions libérales en emprunteur secondaire.

Communication non contractuelle à but publicitaire

*Le Taux de Distribution est égal au rapport entre le dividende brut versé au titre de l’année écoulée et la valeur des parts au 1er janvier de cette même année de référence. Les performances passées ne préjugent pas des performances futures. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier .