Dans un contexte où l’accès à l’immobilier en direct devient de plus en plus complexe, de nombreux épargnants cherchent des solutions pour investir autrement, sans les contraintes de gestion ni la nécessité de mobiliser une épargne importante dès le départ. L’investissement en SCPI à crédit s’inscrit pleinement dans cette logique. Il permet de se constituer un patrimoine immobilier diversifié, de percevoir des revenus potentiels et de profiter des avantages du crédit, tout en déléguant totalement la gestion.

Souvent perçue comme réservée aux investisseurs avertis, la SCPI à crédit est pourtant une stratégie patrimoniale accessible, à condition d’en comprendre le fonctionnement, les objectifs et les implications fiscales.

La SCPI à crédit : de quoi parle-t-on exactement ?

La SCPI, ou Société Civile de Placement Immobilier, permet d’investir indirectement dans l’immobilier professionnel. En achetant des parts, l’investisseur devient associé d’un portefeuille composé de bureaux, commerces, entrepôts logistiques ou encore d’actifs de santé ou d’hôtellerie, gérés par une société de gestion agréée.

Lorsque l’acquisition des parts est réalisée à crédit, l’investisseur finance tout ou partie de son investissement grâce à un emprunt bancaire. Les loyers perçus par la SCPI sont ensuite redistribués aux associés et peuvent venir compléter les revenus personnels ou contribuer au remboursement des mensualités de crédit. Cette approche repose sur une logique simple : transformer un effort d’épargne mensuel en constitution de patrimoine, sans avoir à gérer directement un bien immobilier.

À qui s’adresse l’investissement en SCPI à crédit ?

La SCPI à crédit est avant tout une stratégie de long terme. Elle s’adresse principalement aux investisseurs disposant d’une capacité d’endettement et d’une situation financière stable. Elle convient particulièrement aux actifs souhaitant anticiper la préparation de leur retraite, aux contribuables fiscalisés cherchant à optimiser leurs revenus fonciers, ou encore à ceux qui souhaitent investir dans l’immobilier sans les contraintes habituelles liées à la gestion locative.

En revanche, elle est moins adaptée aux personnes ayant un besoin de liquidité à court terme ou une faible tolérance aux fluctuations de revenus. Comme tout investissement immobilier, la SCPI implique une durée de détention longue et une vision patrimoniale globale.

Pourquoi investir en SCPI à crédit ? Les objectifs et les avantages

L’un des principaux intérêts de la SCPI à crédit réside dans l’effet de levier du crédit. Grâce à l’emprunt, l’investisseur peut acquérir un volume de parts plus important que s’il finançait seul son investissement, tout en étalant l’effort financier dans le temps. Les revenus potentiels versés par la SCPI viennent compléter cet effort et peuvent, selon les cas, couvrir une partie significative des mensualités.

L’investisseur se constitue ainsi progressivement un patrimoine immobilier, sans gestion locative, sans recherche de locataires et sans travaux à superviser. À cela s’ajoute une souplesse appréciable : l’investissement peut être réalisé sans apport ou avec un apport limité, sur des durées longues, ce qui permet de lisser l’impact sur le budget mensuel.

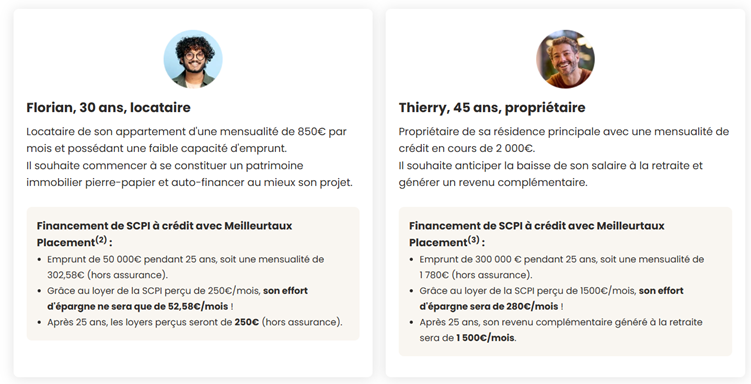

Exemples :

Enfin, l’acquisition de SCPI à crédit offre une grande souplesse dans la construction du portefeuille financé. Il est tout à fait possible de financer plusieurs SCPI au sein d’un même projet, afin de diversifier son exposition immobilière dès l’origine. Cette diversification peut porter sur les typologies d’actifs, les zones géographiques ou encore les stratégies de gestion. À titre d’exemple, pour un projet d’investissement de 150 000 €, un investisseur pourrait répartir son financement entre trois SCPI complémentaires, telles que Sofidynamic, Transitions Europe et Corum Origin. Cette approche permet de mutualiser les risques, de lisser les performances potentielles et de ne pas dépendre d’une seule stratégie immobilière, tout en conservant les avantages liés à la déductibilité des intérêts d’emprunt sur l’ensemble du financement.

La déductibilité des intérêts d’emprunt : un atout fiscal majeur

L’un des leviers essentiels de la SCPI à crédit réside dans son cadre fiscal. Le détenteur de parts de SCPI peut déduire de ses revenus fonciers les intérêts et frais annexes liés aux emprunts qu’il a contractés personnellement pour acquérir ses parts. Cette règle s’applique que la SCPI investisse en France ou à l’étranger, dès lors que les parts sont détenues en pleine propriété ou en usufruit, que l’acquisition ait lieu lors d’une augmentation de capital ou sur le marché secondaire, et quelle que soit la nature du prêt contracté, immobilier ou à la consommation (à condition d’être affecté à l’acquisition des parts de SCPI en question).

À l’inverse, l’acquisition de parts de SCPI en nue-propriété ne permet pas la déduction des intérêts d’emprunt, en l’absence de perception de revenus fonciers. Il est également possible de déduire la quote-part d’intérêts correspondant aux emprunts contractés directement par la SCPI pour financer ses acquisitions ou ses travaux. Ces montants sont précisés chaque année dans les documents fiscaux transmis par les sociétés de gestion (dans les Imprimés Fiscaux Uniques - IFU). Cette mécanique de déduction permet de réduire la base imposable des revenus fonciers, ce qui améliore sensiblement l’équilibre financier de l’investissement, en particulier durant les premières années.

SCPI internationales : une stratégie compatible avec l’investissement à crédit

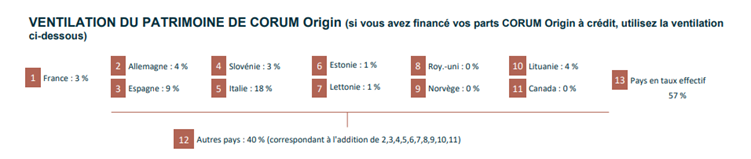

De plus en plus de SCPI investissent hors de France afin de diversifier leur patrimoine et de capter des opportunités sur d’autres marchés immobiliers. Cette dimension internationale n’empêche en rien la déductibilité des intérêts d’emprunt. En pratique, les intérêts sont imputés de manière proportionnelle, en fonction de la répartition géographique du patrimoine de la SCPI. Cette ventilation est communiquée par la société de gestion et permet d’affecter les charges déductibles à chaque pays concerné.

Comme dans l’IFU transmis pour la SCPI Corum Origin en 2025 :

Il convient également de prendre en compte les modalités d’élimination de la double imposition, qui varient selon les conventions fiscales internationales. Selon les cas, les revenus étrangers peuvent bénéficier d’un crédit d’impôt ou d’une exonération, tout en conservant la déduction des intérêts d’emprunt en France. Cette approche permet de combiner diversification géographique, potentiel de rendement et optimisation fiscale, à condition d’être correctement accompagnée.

En conclusion

Investir en SCPI à crédit constitue une solution pertinente pour se constituer un patrimoine immobilier de manière progressive, tout en profitant des avantages du crédit et d’un cadre fiscal favorable. Accessible à de nombreux profils, cette stratégie nécessite néanmoins une analyse personnalisée, intégrant la situation financière, les objectifs patrimoniaux et l’horizon d’investissement. Bien utilisée, la SCPI à crédit peut devenir un véritable outil de préparation de l’avenir, au service d’une stratégie patrimoniale globale et cohérente. Pensez à prendre contact avec un conseiller Meilleurtaux Placement pour échanger sur ce projet d’investissement.