Les versements sur un Plan d'Epargne Retraite, un PERP ou un Madelin diminuent vos revenus imposables, dans la limite d'un plafond par foyer fiscal.

Préparer sa retraite tout en diminuant l’impôt sur le revenu. C’est le principe du Plan d’Epargne Retraite (PER) et de ses prédécesseurs (PERP, Madelin) : votre épargne retraite vous permet de diminuer votre revenu imposable. De quoi réaliser des économies fiscales significatives pour les contribuables imposés à 30 % et plus.

Découvrez mes-placements Liberté PER

Des versements déductibles plafonnés

Le montant des versements déductibles des revenus imposables est toutefois plafonné. Pour les salariés, cette limite se fixe à 10 % des revenus professionnels de l’année précédente, sans pouvoir dépasser 32 419 euros en 2020. Les travailleurs non-salariés (indépendants) bénéficient d’un plafond potentiellement plus élevé (et plus complexe) pouvant atteindre 76 102 euros maximum.

Plafonds des versements d'épargne retraite déductibles des revenus imposables |

||

| Catégorie | Salariés | Travailleurs non-salariés |

| Calcul du plafond | 10 % des revenus professionnels de l’année précédente |

10 % du bénéfice imposable(bénéfice maximal pris en compte pour ce calcul = 8 fois le Plafond annuel de la Sécurité sociale) + 15 % de la fraction du bénéfice imposable comprise entre 1 et 8 fois le montant du Plafond annuel de la Sécurité sociale |

| Montant maximal du plafond en 2020 |

32 419 € | 32 909 € + 43 193 € = 76 102 € |

| A savoir : ces plafonds de déduction peuvent être relevés par le rattrapage des plafonds non utilisés au cours des trois années précédentes. Ils peuvent également être mutualisés entre conjoints. Les plafonds de déduction sont diminués par :

|

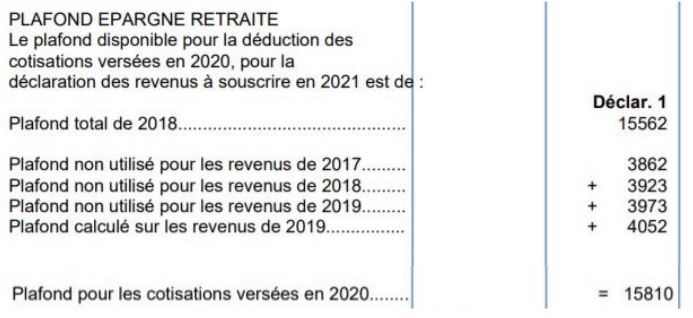

Comment retrouver mon plafond d’épargne retraite ?

Le plafond d’épargne retraite, ainsi que les détails de son calcul avec le rattrapage des années antérieures, figure sur votre avis d’imposition. Selon la longueur de votre avis d’imposition, ces informations figurent en page 2 et/ou 3.

Mais cela ne concerne pas tous les contribuables ! En effet, certains avis d’imposition n’affichent pas le plafond d’épargne retraite. Cela concerne spécifiquement :

- Les foyers fiscaux avec plus d’une personne à charge (enfant, personne rattachée). Selon les explications du ministère de l’Economie, les montants des plafonds relatifs aux personnes à charge ne peut pas être indiqué « par manque de place sur les avis » d’imposition ;

- Les retraités n’ayant déclaré aucun revenu salarial (ou non salarial), ayant déclaré des pensions de retraite et n’ayant pas déclaré de versements sur un PER, un PERP ou un Madelin, car ils ne sont a priori pas concernés ;

- Les contribuables non-résidents imposés au taux minimum, car ils ne peuvent pas bénéficier de la déduction des versements sur un PER, un PERP ou un Madelin.

Si les informations concernant votre plafond d’épargne retraite n’apparaissent pas sur votre avis d’imposition, vous pouvez obtenir l’information sur simple demande auprès de votre centre des finances publiques, dont les coordonnées figurent sur votre avis d’imposition.

Vous pouvez également essayer de prendre contact avec l’administration fiscale à l’aide de la messagerie sécurisée disponible dans votre espace personnel sur le site impots.gouv.fr.