Le marché immobilier est en train de traverser un tournant. La fin du crédit facile, l’inflation et la baisse du pouvoir d’achat immobilier fragilisent le marché et les prix de l’immobilier. Dans ce contexte, il est légitime de s’interroger sur la Pierre Papier. Les SCPI pourraient-elles être obligées de revoir le prix de leur part du fait d’une baisse de la valeur de leur patrimoine ? Ou sont-elles à l’abri des évolutions actuelles ? Pour certaines SCPI, pas d’inquiétudes à l’horizon. Au contraire, certaines pourraient bien revaloriser le prix de leur part… Explications.

Quels sont les effets de la baisse des prix de l’immobilier pour les SCPI ?

Investir en Pierre Papier revient à investir, indirectement, en immobilier. En achetant des part d’une SCPI, vous devenez propriétaire d’une portion d’un patrimoine immobilier, recevez des loyers à hauteur de votre participation, et bénéficiez – ou subissez, l’évolution de la valeur des actifs.

Si la valeur d’une SCPI s’exprime par le prix d’achat et de vente de la part, un autre indicateur important permet de juger l’évolution des prix des actifs immobiliers donc de l’opportunité d’investir ou non dans une SCPI.

La valeur de reconstitution est le montant qu’il faudrait que l’investisseur apporte pour reconstituer à l’identique le patrimoine de la SCPI. Elle équivaut donc à la valeur vénale des immeubles de la SCPI majorée de frais (notamment les frais de notaire). Si la valeur d’une part est supérieure à la valeur de reconstitution, il y a une surcote. Si elle est inférieure, il y a une décote. En cas de surcote ou de décote importante, la société de gestion peut décider de faire évoluer le prix de sa part.

Toutefois, une hausse ou une baisse des prix de l’immobilier n’engendre pas forcément une hausse ou une baisse du prix de la part d’une SCPI. Les sociétés de gestion ont une marge de manœuvre confortable puisque la loi exige de faire évoluer le prix des parts uniquement lorsque l’écart avec la valeur de reconstitution dépasse les 10 %. C’est ainsi que, bien que la valeur de l’actif d’une SCPI évolue chaque année, les prix des parts seront quant à eux beaucoup plus stables. La plupart des gestionnaires appliquent une gestion assez conservatrice et attendent que la valeur de l’actif augmente de 5 % voire plus pour la répercuter sur le prix de leur part.

Nous sommes d’ailleurs pile dans la période durant laquelle les valeurs de reconstitution arrêtées au 31 décembre 2022 sont dévoilées déterminant les potentielles revalorisations du prix des parts des SCPI mais aussi à l’inverse, une baisse de la valeur des parts. Globalement, c’est une baisse de la valeur du patrimoine des SCPI qui est constatée mais celle-ci est loin d’être significative. Selon les données de l’ASPIM, la valeur du patrimoine des SCPI n’a subi qu’une baisse de 1,54 % en 2022. Malgré cette légère baisse, certaines SCPI ont pris un chemin opposé qui se traduit par une hausse de leur valeur de reconstitution. Preuve de la stabilité des SCPI face aux aléas du marché.

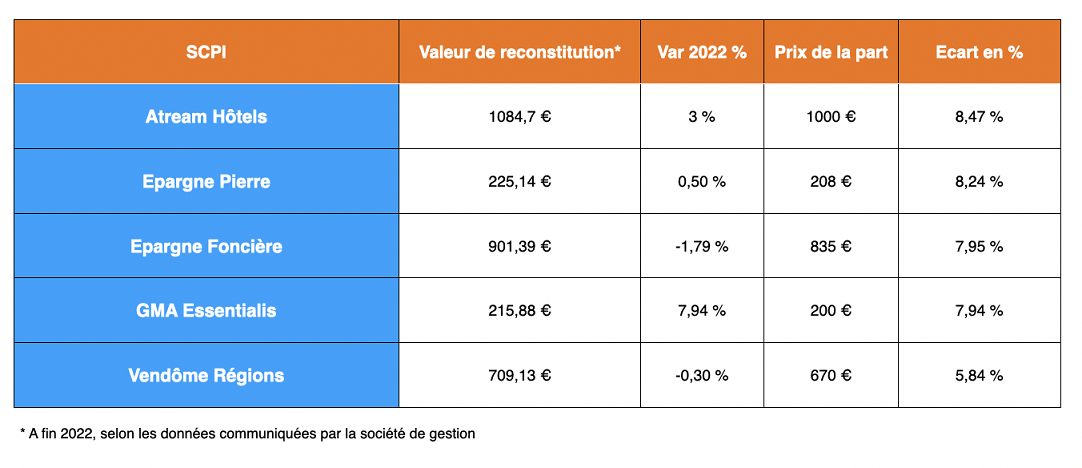

Voici quelques SCPI dont la valeur de reconstitution est nettement supérieure au prix de la part :

Est-ce qu’une ou plusieurs de ces SCPI remonteront le prix de leur part en 2023 ? Ou d’autres qui ne font pas partie de cette liste ? Une chose est certaine, on peut s'attendre à de nouvelles revalorisations dans les semaines et mois à venir. Pour ne rien manquer de ces opportunités, inscrivez-vous !

Trois SCPI qui résistent à la baisse des prix immobiliers ?

Malgré un contexte instable, le marché de la pierre papier fait preuve de résistance. C’est d’ailleurs ce que prouvent plusieurs SCPI qui ont publié une valeur de reconstitution en hausse. Dans le lot, GMA Essentialis, Epargne Pierre et Atream Hôtels.

GMA Essentialis

Lancée en 2021 par la société de gestion Greenman Arth, GMA Essentialis est une SCPI dédiée à l’immobilier de commerces alimentaires. Ce type de commerces est jugé très résilient face aux crises (sanitaire, inflationniste, etc.), car « essentiels ». C’est d’ailleurs lors de la crise sanitaire que la société GMA Essentialis a vu le jour. Spécialisée dans l’immobilier de commerces essentiels, elle est moins dépendante des aléas du marché ce qui contribue à la stabilité de ses revenus locatifs.

L’immobilier de commerces essentiels étant une classe d’actifs jugée résiliente et stable, elle est une SCPI thématique recherchée par les investisseurs qui ciblent autant un objectif de diversification que de performance. Prometteuse, elle envisage d’atteindre pour 2023, un rendement de 5 % mais ce n’est pas tout. La SCPI a dévoilé une valeur de reconstitution en hausse pouvant aboutir à une revalorisation du prix de sa part.

La valeur de reconstitution atteint désormais 215,88 € contre une valeur de souscription actuelle de 200 €, ce qui constitue une différence de presque 10 % (7,95 %). Une bonne nouvelle qui pourrait se répercuter sur le prix de la part.

La SCPI se distingue également par sa stratégie géographique, puisqu’elle cible prioritairement des actifs immobiliers situés non seulement en France mais également en Allemagne tout en n’excluant pas d’explorer d’autres pays pour investir si des opportunités se présentent. Elle profite alors des qualités de différents marchés européens et fait profiter d’une fiscalité avantageuse aux investisseurs français.

Epargne Pierre

La SCPI d’Atland Voisin, lancée en 2013, se caractérise par sa variété géographique, avec des actifs dans toute la France, et sectorielle.

Si Epargne Pierre plaît à de nombreux souscripteurs, cela s’explique au moins en partie par des rendements particulièrement satisfaisants qui ont systématiquement excédé la moyenne du marché.

Son taux de distribution 2022 est de 5,28 %* contre un taux de distribution moyen pour les SCPI de 4,53 % en 2022.

La période actuelle paraît d’autant plus propice à l’acquisition de parts de la SCPI. Sa valeur de reconstitution a en effet augmenté de 0,5 % en 2022 pour atteindre 225,14 €. En la comparant à son prix de souscription de 208 €, la différence est de 8,24 %. Avec une telle décote, Epargne Pierre semble bien armé pour au moins résister à une éventuelle baisse des prix immobiliers, voire même pourrait augmenter le prix de sa part dans les prochaines années surtout si sa valeur de reconstitution continue à augmenter comme l’an dernier. Rappelons en effet que la réglementation oblige les sociétés de gestion à procéder à une revalorisation du prix de part dès lors que cette différence franchit le seuil des 10 %. Cela représentait donc une aubaine pour les porteurs de parts, et un atout de plus pour envisager l’acquisition de parts d’Epargne Pierre.

Atream Hôtels

La SCPI Atream Hôtels revient en force après une récente passe difficile. Lancée en 2016, la SCPI est spécialisée dans l’immobilier hôtelier. Un secteur mis à mal en 2020 faisant subir de plein fouet la crise sanitaire et ses confinements successifs à la SCPI qui, il faut le rappeler, affichait de bons résultats avec un taux de distribution (TDVM) de 4,71 %* en 2018 et 5,14 %* en 2019. Toutefois, le rendement délivré en 2020 atteste de la résistance de la SCPI avec un taux de distribution de 2,37 %* sans compter que la SCPI a pu rebondir les années suivantes sans que l’inflation ou le contexte géopolitique ne l’impactent. Son taux de distribution passe à 3,64 %* en 2021, puis à 5,05 %* en 2022, bien au-dessus du taux de distribution moyen (à 4,53 % en 2022).

Autre bond impressionnant, celui de la valeur du patrimoine d’Atream Hotels, puisque la valeur de reconstitution a grimpé de plus de 3 % en 2022, à 1084,70 €, soit plus de 8,47 % au-dessus du prix de la part qui se situe à 1000 €. Ainsi, cette décote vient confirmer la bonne santé de la SCPI et permet aux porteurs de part d’envisager leur investissement avec beaucoup de sérénité.

Par ailleurs, Atream Hôtels investit dans d’autres pays européens et fait ainsi bénéficier d’une fiscalité avantageuse aux investisseurs français. En effet, la SCPI diversifie son portefeuille d’actifs en France et en Europe pour optimiser son rendement. Son patrimoine étant réparti sur quatre pays (France, Allemagne, Belgique et Pays-Bas), une partie des revenus fonciers est imposée conformément aux conventions fiscales établies entre les pays. Les épargnants bénéficient alors d’un avantage fiscal sur les revenus fonciers provenant de biens situés à l’étranger, ceux-ci étant notamment exonérés des prélèvements sociaux (17,2 %).

Communication non contractuelle à caractère publicitaire. * Le Taux de Distribution est égal au rapport entre le dividende brut versé au titre de l’année écoulée et la valeur des parts au 1er janvier de cette même année de référence. Les performances passées ne préjugent pas des performances futures.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l’immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.