Vous pouvez souscrire si vous êtes à la fois :

- Majeur capable

- Résident fiscal en France

- De nationalité française

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous rapprocher de nos conseillers.

Appel gratuit

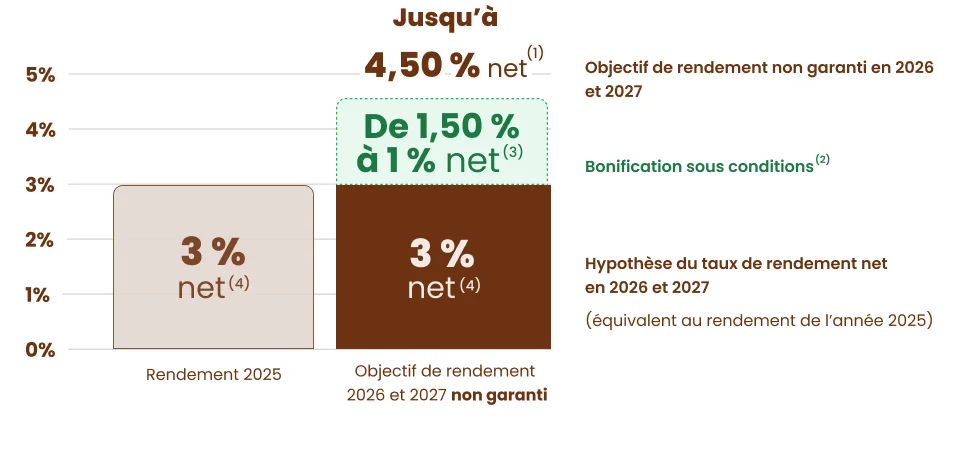

Jusqu'à 4,50 % net(1) d'objectif de rendement non garanti en 2026 et 2027 sur le fonds en euros Suravenir Opportunités 2

Bénéficiez d'une bonification de 1,50% net(3) sur le taux de rendement qui sera servi en 2026 et 2027 sur le fonds en euros Suravenir Opportunités 2.

Offre valable du 01/01/2026 au 31/03/2026, pour tout versement (hors programmé) minimum de 100 000 €, réalisé en gestion libre sur ce fonds en euros, investi à hauteur de 40 % minimum en unités de compte qui présentent un risque de perte en capital. Objectif de rendement non garanti.

Offre soumise à conditions(2).

Les avantages d'un contrat de capitalisation :

Les raisons de choisir Meilleurtaux Capitalisation(8) :

Investir en unités de compte présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Jusqu'à 4,50 % net(1) d'objectif de rendement non garanti en 2026 et 2027 sur le fonds en euros Suravenir Opportunités 2

Pour tout versement minimum de 100 000 € réalisé en gestion libre, du 01/01/2026 au 31/03/2026, sur le fonds en euros Suravenir Opportunités 2 (hors versement programmé et hors versement issu d'un rachat ou d'un transfert Pacte d'un contrat détenu chez Suravenir), bénéficiez d'une bonification sur le taux de rendement qui sera servi en 2026 et 2027 sur ce fonds en euros de :

Cet objectif de rendement est non garanti et prend comme hypothèse un rendement net hors bonification équivalent au rendement de l’année 2025 (soit 3 % net(4)), associé à une bonification de 1,50 % net(3) maximum.

Les rendements passés ne préjugent pas des rendements futurs. Les unités de compte présentent un risque de perte en capital.

Avec Meilleurtaux Placement, vous bénéficiez de frais parmi les plus bas du marché !

Les autres frais sont consultables dans les conditions générales ou en cliquant sur "Afficher les autres frais"

Frais

d'entrée

0,00 €

Frais sur

versement(1)

0,00 €

Frais

de dossier

0,00 €

Frais de gestion sur les unités de compte

0,6 %/an

Suravenir Opportunités 2

| Taux de rendement net(6) | |||

|---|---|---|---|

| 2022 | 2023 | 2024 | 2025 |

| 2,10 %(6) | 2,50 %(6) | 2,50 %(6) | 3 %(6) |

Les rendements passés ne préjugent pas des rendements futurs.

(6)Taux de revalorisation du fonds en euros Suravenir Opportunités 2 au sein du contrat Meilleurtaux Capitalisation(8) pour les années 2022, 2023, 2024 et 2025 en gestion libre, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès, aux options de gestion du contrat.

Le fonds en euros Suravenir Opportunités 2 comporte une garantie partielle du capital net investi, à hauteur de 97 % par an (frais annuels de gestion de 3 % maximum).

Infos complémentaires

Objectif de gestion

Ce fonds en euros est un support d’investissement qualifié de "dynamique", contenant une part plus importante d’actifs diversifiés au sein de son portefeuille et qui vise à privilégier la sécurité et la récurrence du rendement.

Accessibilité hors offre boostée

Accessible à hauteur de 50 % maximum en gestion libre, les 50 % restants devant être investis en unités de compte. Les unités de compte ne garantissent pas le capital versé.

Suravenir Rendement 2

| Taux de rendement net(7) | |||

|---|---|---|---|

| 2022 | 2023 | 2024 | 2025 |

| 1,80 %(7) | 2,20 %(7) | 2,20 %(7) | 2,10 %(7) |

Les rendements passés ne préjugent pas des rendements futurs.

(7)Taux de revalorisation du fonds en euros Suravenir Rendement 2 au sein du contrat Meilleurtaux Capitalisation(8) pour les années 2022, 2023, 2024 et 2025, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès, au mandat d'arbitrage et aux options de gestion du contrat.

Le fonds en euros Suravenir Rendement 2 comporte une garantie partielle du capital net investi, à hauteur de 99,4 % par an (frais annuels de gestion de 0,6 %).

Infos complémentaires

Objectif de gestion

Ce fonds en euros vise, au travers de son allocation d'actifs majoritairement obligataires, à privilégier la sécurité et la récurrence du rendement.

Accessibilité

Accessible à hauteur de 70 % maximum en gestion libre, les 30 % restants devant être investis en unités de compte. Les unités de compte ne garantissent pas le capital versé.

Rappelons également que l’accès aux fonds en euros est soumis à la condition d’investir une partie de vos versements sur des Unités de Compte présentant un risque de perte en capital.

Cette condition d’accès vous oblige ainsi à rechercher d’autres supports non garantis sur lesquels placer votre investissement.

Découvrez en détails les supports d'investissement disponibles sur ce contrat en filtrant vos recherches ci-dessous. Les performances indiquées sont brutes de frais de gestion du contrat.

Les unités de compte présentent un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Soucieux de vouloir agir pour l’investissement plus durable ?

Sélectionnez « Label ISR » dans les filtres puis cliquez sur « Rechercher » afin d’identifier les supports compatibles avec la finance durable !

En savoir plus

Vous pouvez souscrire si vous êtes à la fois :

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous rapprocher de nos conseillers.

Gérez votre contrat en ligne, directement depuis votre espace client :

Notre expertise pour vos placements

Nos clients en parlent

Découvrez pourquoi ils nous ont confié leurs investissements.

Réactif Placement de qualité Bons conseils

Armand

14/03/2026 - Date d'expérience : 14/03/2026

Je suis très satisfaite

Mariella

09/03/2026 - Date d'expérience : 09/03/2026

RIEN A DIRE TOUT EST BIEN

DELATTRE

23/02/2026 - Date d'expérience : 22/02/2026

Je n'ai jamais regretté d'avoir affaire avec Meilleur Taux.com bienvenu contreire

REMI

20/02/2026 - Date d'expérience : 20/02/2026

professionnalisme

Nistor

18/02/2026 - Date d'expérience : 18/02/2026

Bonne réponse à mes questions et interrogations

Maurice

17/02/2026 - Date d'expérience : 17/02/2026

Bonjour c'est bien

Abdelilah

11/02/2026 - Date d'expérience : 10/02/2026

Bonne diversification dans les possibilités d'investissements à coûts raisonnables

Gilbert

09/02/2026 - Date d'expérience : 09/02/2026

Informations de qualitées

GILBERT

09/02/2026 - Date d'expérience : 09/02/2026

Disponibilité, réactivité, pertinence dans les choix d'investissement

Eric

09/02/2026 - Date d'expérience : 09/02/2026

Contrairement aux fonds en euros à capital garanti (brut de frais de gestion), les Unités de Compte (SICAV, FCP, SCPI, SCI, OPCI, Trackers, Titres Vifs, FCPR…) ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L’assureur s’engage sur le nombre d’Unités de Compte et non sur leur valeur qu’il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Par conséquent nous vous recommandons de prendre connaissance des documents réglementaires (prospectus, DIC, DIS…) avant toute décision d’investissement.

Certains supports (notamment SCPI, SCI, OPCI, ETF, actions) présentent des frais spécifiques dans le cadre de votre contrat. Ils sont précisés dans les avenants, annexes particulières ou conditions générales de votre contrat.

*Selon la fiscalité en vigueur au 01/01/2026.

(1) Objectif de rendement non garanti du fonds en euros Suravenir Opportunités 2 pour les années 2026 et 2027, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

(2) Du 01/01/2026 au 31/03/2026, Suravenir applique une bonification sur le taux de rendement qui sera servi en 2026 et 2027 sur le fonds en euros Suravenir Opportunités 2 en gestion libre. Offre valable pour tout versement d'un montant de 100 000 euros minimum effectué pendant cette période (hors versement programmé et hors versement issu d’un rachat ou d'un transfert Pacte d'un contrat détenu chez Suravenir) : 1,00 % net(3) de bonification pour un versement sans contrainte d’investissement d’unités de compte ou 1,50 % net(3) de bonification pour un versement investi à 40 % minimum en unités de compte.

Cette bonification du taux de rendement du fonds en euros Suravenir Opportunités 2 sera appliquée au 31/12/2026 et au 31/12/2027, prorata temporis, à hauteur du ou des versement(s) éligible(s) à l’offre. Tout mouvement de désinvestissement (rachat ou arbitrage) postérieur aux versements intervenus entre le 01/01/2026 et le 31/03/2026 sur le fonds en euros Suravenir Opportunités 2 entraînera en priorité le désinvestissement de l’épargne constituée par des versements ayant bénéficié de la bonification. Les contrats faisant l’objet d’une avance ne sont pas éligibles au dispositif. Suravenir se réserve le droit de mettre fin à l’opération à tout moment, notamment si des évolutions des dispositions réglementaires concernant les taux garantis le nécessitent.

(3) Bonification du taux de rendement du fonds en euros, nette de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès et aux options de gestion du contrat.

(4) Taux de rendement du fonds en euros Suravenir Opportunités 2 en 2025, net de frais annuels de gestion et hors prélèvements sociaux et fiscaux.

(5) Hors versement sur SCI, SCPI, SCP et ETF. Pour les autres frais, consultez les conditions contractuelles disponibles ici.

(6) Taux de revalorisation du fonds en euros Suravenir Opportunités 2 au sein du contrat Meilleurtaux Capitalisation pour les années 2022, 2023, 2024 et 2025 en gestion libre, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès, aux options de gestion du contrat.

(7) Taux de revalorisation du fonds en euros Suravenir Rendement 2 au sein du contrat Meilleurtaux Capitalisation pour les années 2022, 2023, 2024 et 2025 net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès, au mandat d'arbitrage et aux options de gestion du contrat.

(8) Meilleurtaux Capitalisation est un contrat de capitalisation individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 305 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par Meilleurtaux Placement, SAS au capital de 100 000 €, RCS Paris 494 162 233, 95 rue d’Amsterdam 75008 PARIS, ORIAS n°07 031 613 en qualité de COA CIF MIOBSP, adhérent CNCEF Patrimoine.

Le document d'informations clés du contrat de capitalisation Meilleurtaux Capitalisation contient les informations essentielles de ce contrat. Vous pouvez vous procurer ce document auprès de Suravenir ou en vous rendant sur le site suravenir.fr

Document publicitaire dépourvu de valeur contractuelle.

Vos investissements dans votre poche

Avec l'app Meilleurtaux Placement, investissez et gérez votre épargne à un seul endroit.