Vous pouvez souscrire si vous êtes à la fois :

- Majeur capable

- Résident fiscal en France

- De nationalité française

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous rapprocher de nos conseillers.

Appel gratuit

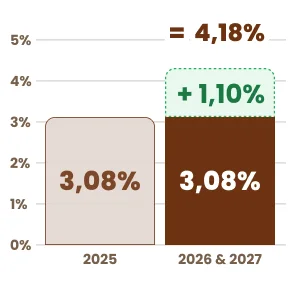

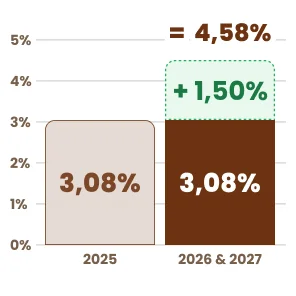

3,08 % net de frais de gestion en 2025, hors prélèvements sociaux et fiscaux, sur le Fonds Euro Nouvelle Génération Spirica

Offre bonus : +1,10 %* ou +1,50 %* sur la part du versement affectée à ce Fonds Euro en gestion libre en 2026 et 2027 (sous conditions)

Valable du 12/02 au 31/12/2026. Bonus de 1,10 %* ou 1,50 %* (selon la part en unités de compte). Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Investir en unités de compte présente un risque de perte en capital.

Les performances passées ne préjugent pas des performances futures.

Les avantages d'un contrat de capitalisation :

Les raisons de choisir Meilleurtaux Liberté Capitalisation :

Conditions du bonus sur le Fonds Euro Nouvelle Génération en gestion libre

Simulations basées sur le taux de participation aux bénéfices de 2025 :

Hypothèse 1 : 4,18 % de taux de participation aux bénéfices net non garanti sur le fonds en euros Nouvelle Génération en 2026 et 2027 (3,08 % net en 2025 + 1,10 %* de bonus).

Cette hypothèse de taux de participation aux bénéfices du fonds en euros Nouvelle Génération pour les années 2026 et 2027 prend comme hypothèse un taux de participation aux bénéfices net hors bonus équivalent à celui servi en 2025 et un versement initial ou libre investi sans condition d'unités de compte en gestion libre.

Hypothèse 1 : 4,18 % de taux de participation aux bénéfices net non garanti sur le fonds en euros Nouvelle Génération en 2026 et 2027 (3,08 % net en 2025 + 1,10 %* de bonus).

Cette hypothèse de taux de participation aux bénéfices du fonds en euros Nouvelle Génération pour les années 2026 et 2027 prend comme hypothèse un taux de participation aux bénéfices net hors bonus équivalent à celui servi en 2025 et un versement initial ou libre investi sans condition d'unités de compte en gestion libre.

Hypothèse 2 : 4,58 % de taux de participation aux bénéfices net non garanti sur le fonds en euros Nouvelle Génération en 2026 et 2027 (3,08 % net en 2025 + 1,50 %* de bonus).

Cette hypothèse de taux de participation aux bénéfices du fonds en euros Nouvelle Génération pour les années 2026 et 2027 prend comme hypothèse un taux de participation aux bénéfices net hors bonus équivalent à celui servi en 2025 et un versement initial ou libre investi à 30 % d'unités de compte minimum en gestion libre.

Hypothèse 2 : 4,58 % de taux de participation aux bénéfices net non garanti sur le fonds en euros Nouvelle Génération en 2026 et 2027 (3,08 % net en 2025 + 1,50 %* de bonus).

Cette hypothèse de taux de participation aux bénéfices du fonds en euros Nouvelle Génération pour les années 2026 et 2027 prend comme hypothèse un taux de participation aux bénéfices net hors bonus équivalent à celui servi en 2025 et un versement initial ou libre investi à 30 % d'unités de compte minimum en gestion libre.

Les taux de participation aux bénéfices passés ne préjugent pas des taux de participation aux bénéfices futurs.

Les taux de participation aux bénéfices sont communiqués nets de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

Chef d’entreprise d’une société soumise à l’Impôt sur le Revenu (IR) ou à l’Impôt sur les sociétés (IS), vous avez une trésorerie excédentaire et un horizon de placement moyen/long terme (= supérieur à 4 ans). A partir de 50 000 euros et sous réserve d’éligibilité *, vous avez accès à une solution d’épargne dédiée via notre contrat de capitalisation personne morale Meilleurtaux Liberté Capitalisation.

*Engagement déontologique France Assureurs.

1) Société à l'Impôt sur le Revenu (IR)

2) Société à l'Impôt sur les Sociétés (IS) commerciale

3) Société à l'Impôt sur les Sociétés (IS) non commerciale : c’est-à-dire un organisme de droit privé sans but lucratif ou une société qui répond aux conditions cumulatives spécifiques ci-dessous :

Afin de savoir si votre société est éligible à notre offre, notre partenaire assureur étudie votre dossier en s’appuyant notamment sur les statuts et la dernière liasse fiscale de votre société. En cas d’accord de principe, votre conseiller vous informe par email en vous précisant les conditions d'investissements spécifiques (% de fonds en euros maximum notamment) et vous adresse le dossier complet au format pdf.

** Selon votre situation, vous pourrez investir entre 0 et 50 % sur le fonds Euro Nouvelle Génération. Le montant total brut versé sur le Fonds Euro Nouvelle Génération par le Souscripteur, tous contrats confondus souscrits auprès de Spirica, ne peut excéder 2 000 000 euros. Pour les Personnes morales à l’IS non commerciales ayant investi sur le fonds en euros, la rémunération (taux technique et participation aux bénéfices) afférente aux 12 premiers mois n'est attribuée au contrat qu'au terme de la 4ème année suivant la souscription ; En cas de rachat partiel avant le terme de la quatrième année, quel que soit le type de support d'investissement sur lequel portera le rachat, cette rémunération est réduite en proportion du montant racheté par rapport à la valeur totale du contrat.

Pour la part des garanties exprimées en unités de compte, les montants investis ne sont pas garantis mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Voir en fin de page les dispositions spécifiques de gestion par dérogation aux conditions générales (arbitrages, versements complémentaires).

Pour la part des garanties exprimées en unités de compte, les montants investis ne sont pas garantis mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Pour connaître la tarification complète, consultez les Conditions Générales valant note d'information.

Dispositions spécifiques par dérogation aux conditions générales :

Mode d'attribution de la participation aux bénéfices du fonds en euros

Personne morale à l’IR

Fonctionnement habituel. Versement chaque début d'année (fin janvier N+1).

Personne Morale non IR commerciale

-

Personne Morale non IR non commerciale

La rémunération (taux technique et participation aux bénéfices) afférente aux 12 premiers mois n'est attribuée au contrat qu'au

terme de la 4ème année suivant la souscription. En cas de rachat partiel sur le fonds en euros ou sur les UC avant le terme de la 4ème année, la rémunération est réduite en proportion du montant racheté par rapport à la valeur totale du contrat.

Arbitrages

Personne morale à l’IR

Fonds Euro Nouvelle Génération accessible à 100 % (ne peut excéder 5 000 000 euros, tous contrats confondus souscrits auprès de Spirica).

Par courrier : 2 gratuits par an puis 15 euros forfaitaires.

Personne Morale non IR commerciale

Impossible d’unités de compte vers le fonds en euros mais tous les profils de la gestion pilotée Meilleurtaux Placement sont autorisés.

Par courrier : 2 gratuits par an puis 15 euros forfaitaires.

Personne Morale non IR non commerciale

Fonds Euro Nouvelle Génération accessible à 100 %

(ne peut excéder 5 000 000 euros, tous contrats confondus souscrits auprès de Spirica).

Par courrier : 2 gratuits par an puis 15 euros forfaitaires.

Versements Libres / Versements Libres Programmés

Personne morale à l’IR

Autorisé

Fonds Euro Nouvelle Génération accessible à 100 % (ne peut excéder 5 000 000 euros, tous contrats confondus souscrits auprès de Spirica).

Personne Morale non IR commerciale

Soumis à autorisation préalable de Spirica

La part d’unités de compte doit être de 100 % minimum en gestion Libre mais tous les profils de la gestion pilotée Meilleurtaux Placement sont autorisés.

Personne Morale non IR non commerciale

Soumis à autorisation préalable de Spirica

Fonds Euro Nouvelle Génération accessible à 100 %

(ne peut excéder 5 000 000 euros, tous contrats confondus souscrits auprès de Spirica).

Avance

Personne morale à l’IR

Possible.

Personne Morale non IR commerciale

Possible à compter de la 4e année, sous réserve de l'analyse de l'assureur.

Personne Morale non IR non commerciale

Possible à compter de la 4e année, sous réserve de l'analyse de l'assureur.

Gestion du contrat

Personne morale à l’IR

Consultation en ligne

Actes de gestion papier

Personne Morale non IR commerciale

Consultation en ligne

Actes de gestion papier

Personne Morale non IR non commerciale

Consultation en ligne

Actes de gestion papier

Dans ce cas, votre société est qualifiée de fiscalement « opaque ». Elle est redevable de sa propre fiscalité.

D’un point de vue fiscal :

D’un point de vue des prélèvements sociaux :

Exemple :

C’est uniquement lors d’un rachat partiel ou total que la fiscalité sera ajustée, en prenant en compte les intérêts réels constatés. Il conviendra de faire la différence entre la valeur du contrat au moment du rachat versus celle revalorisée forfaitairement, cf. tableau récapitulatif ci-dessous :

En l'absence de rachat

Base taxable = montant nominal du contrat x 105 % du dernier taux mensuel des emprunts d’État à long terme (TME) connu lors de la souscription du contrat. Ce taux est fixe et sera applicable pour toute la durée du contrat.

En cas de rachat partiel ou rachat total

La taxation forfaitaire prélevée chaque année correspond à une « avance fiscale ». La taxation est régularisée selon les intérêts réellement constatés.

Si le montant forfaitaire que votre société a déjà payé est inférieur au montant des intérêts réellement fiscalisables : un complément d’impôt est exigible.

Si le montant forfaitaire que votre société a déjà payé est supérieur au montant des intérêts réellement fiscalisables (trop perçu) : une régularisation intervient sur l’impôt dû, l’année du rachat (à noter que l’impôt n’est pas remboursable).

Précision : si le taux moyen d’emprunt d’État est négatif lors de la souscription du contrat, la taxation forfaitaire n’est pas exigée en l’absence de rachat. Lors d'un rachat, l'assureur adresse un Imprimé Fiscal Unique IFU à la personne morale.

Dans ce cas, votre société est qualifiée de fiscalement « transparente ». Bien que dotée de la personnalité morale, elle n’est pas redevable directement d’une quelconque fiscalité. La fiscalité est prélevée au niveau de ses associés, qui acquittent l’impôt selon la quote-part qui leur revient sur le résultat imposable de la société.

D'un point de vue fiscal :

D'un point de vue des prélèvements sociaux :

Dans tous les cas, c’est la personne morale souscriptrice du contrat de capitalisation qui est l’établissement payeur des revenus (intérêts) à ses associés. C’est donc la personne morale qui doit gérer la fiscalité :

En pratique, il appartient donc à la société souscriptrice d’opérer la fiscalisation des plus-values au niveau de ses associés et de donner les informations nécessaires à ses associés relativement à la part de plus-value dont l’imposition leur revient :

Pour les associés personnes physiques, l’IR est alors dû à leur niveau sur la part de plus-value dont l’imposition leur est attribuée (au prorata de leur détention du capital social de la personne morale) et les prélèvements sociaux sont normalement prélevés par la société (cerfa 2777 SD (télédéclaration obligatoire) ou à défaut par voie de rôle (cerfa 2778 SD).

L’associé imposé à l’IR aura le choix entre l’imposition au titre de son impôt sur le revenu (donc selon sa Tranche Marginale d’Imposition TMI) ou un prélèvement forfaitaire (12,8% ou 7,5% selon la durée du contrat et selon que le total des primes versées est inférieur ou supérieur à 150 000 € (uniquement pour les produits afférents à des primes versées après le 27 septembre 2017), cf. tableau récapitulatif ci-dessous :

Produits attachés à des primes versées à partir du 27 septembre 2017

Avant 8 ans

> prélèvement forfaitaire unique (PFU) au taux de 12,8 %

ou

> sur option, barème progressif de l'IR

Après 8 ans

> prélèvement forfaitaire unique (PFU) au taux de 12,8 % ou 7,5 % selon les cas*

ou

> sur option, barème progressif de l'IR après abattement d'assiette** de 4 600 € ou de 9 200 €

*Application du taux dérogatoire de 7,5 % sur la seule part des produits attachés à des primes allant jusqu'à 150 000 € (seuil apprécié par bénéficiaire), puis passage à 12,8 % sur la fraction excédentaire.

**Après application d'un abattement fixe de 4 600 € (ou 9 200 € pour un couple). Imputation prioritaire sur les produits attachés à des primes versées jusqu'au 26 septembre 2017, l'excédent éventuel sur les produits attachés à des primes versées après cette date.

Les contrats de capitalisation sont exonérés de l’Impôt sur la Fortune Immobilière mais pas les unités de comptes immobilières entrant dans le champ d’application de l’IFI, telles que les SCI, SCPI et OPCI. Nous vous invitons à prendre en compte cet aspect au moment de construire votre allocation d’actifs.

Les indications générales sur la fiscalité n'ont pas de valeur contractuelle et sont communiquées à titre purement indicatif, sous réserve de l'évolution des dispositions règlementaires et législatives en vigueur. Un conseil auprès de votre expert-comptable est fortement recommandé avant toute prise de décision.

Ces informations ne peuvent être considérées comme un conseil en investissement, une proposition d'investissement, une offre ou une sollicitation d'achat, de souscription ou de vente d'un instrument financier ou de tout autre produit et support d'investissement.

Avec Meilleurtaux Placement, vous bénéficiez de frais parmi les plus bas du marché !

Les autres frais sont consultables dans les conditions générales ou en cliquant sur "Afficher les autres frais"

Frais

d'entrée

0,00 €

Frais sur

versement

0,00 €

Frais

de dossier

0,00 €

Frais de gestion sur les unités de compte

0,5 %/an

Vous avez le choix entre 3 modes de gestion afin de pouvoir gérer votre épargne comme vous le souhaitez ! Vous pouvez également en changer à tout moment sans frais.

Recommandé

Gestion

Pilotée

Déléguez la gestion de votre contrat à nos experts réunis autour de Marc Fiorentino. En savoir plus

Marc Fiorentino

Co-fondateur de Meilleurtaux Placement, auteur de la newsletter « le Morning Zapping », spécialiste des marchés financiers et éditorialiste sur BFM TV.

Gestion

Libre

Choisissez librement parmi plus de 670 supports.

Gestion

Mixte

Cumulez dans un même contrat la Gestion libre et la Gestion Pilotée.

Fonds Euro Nouvelle Génération Spirica

| Taux de rendement (net de frais de gestion, hors prélèvements sociaux et fiscaux)(1) | |||||

|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| 1,65 %(1) | 1,65 %(1) | 2,30 %(1) | 3,13 %(1) | 3,13 %(1) | 3,08 %(1) |

Les rendements passés ne préjugent pas des rendements futurs.

Infos complémentaires

Accessibilité

Accessible jusqu'à 100 %. Le montant des versements cumulés sur l’ensemble des fonds en euros ne doit pas excéder 5M €. Plafond calculé en tenant compte des sommes déjà versées sur le Fonds Euro Nouvelle Génération des différents contrats du client.

Objectif de gestion

Une espérance de rendement supérieure aux fonds euro traditionnels sur les moyen / long terme, liée à une part de diversification plus importante.

À savoir :

La Participation aux bénéfices annuelle est versée sur votre contrat, y compris pour les sommes rachetées ou arbitrées en cours d’année, au prorata temporis de leur présence sur les fonds en euros, sous réserve que votre contrat soit toujours en vigueur au 1er janvier suivant. En cas de rachat total du contrat, la participation aux bénéfices ne sera pas attribuée.

Fonds Euro Objectif Climat

Fonds en euros innovant et dédié à la lutte contre le réchauffement climatique. En investissant dans ce fonds en euros, vous soutenez des projets qui luttent contre le réchauffement climatique (La production d’énergies renouvelables, les infrastructures énergétiques, le transport propre, la gestion durable des déchets et de l’eau...).

| Taux de rendement (net de frais de gestion, hors prélèvements sociaux et fiscaux)(2) | ||

|---|---|---|

| 2023 | 2024 | 2025 |

| 3,31 %(3) | 3,31 %(2) | 3,26 %(2) |

Les rendements passés ne préjugent pas des rendements futurs.

Infos complémentaires

Accessibilité

Accessible jusqu'à 100 % par versements. Les arbitrages ne sont pas autorisés.

Le montant des versements cumulés sur l’ensemble des fonds en euros ne doit pas excéder 5M €. Plafond calculé en tenant compte des sommes déjà versées sur les fonds en euros des différents contrats du client.

Objectif de gestion

Le Fonds Euro Objectif Climat vise un objectif de rendement au moins égal à celui du Fonds Euro Nouvelle Génération.

Le but du Fonds Euro Objectif Climat est de démontrer qu’un Fonds en Euro peut servir un objectif de lutte contre le réchauffement climatique sans que cela soit au détriment de la performance. Le contexte de taux étant favorable, le Fonds Euro Objectif Climat vise un objectif de rendement au moins égal à celui du Fonds Euro Nouvelle génération.

À savoir :

La participation aux bénéfices annuelle est versée sur votre contrat, y compris pour les sommes rachetées ou arbitrées en cours d’année, au prorata temporis de leur présence sur les fonds en euros, sous réserve que votre contrat soit toujours en vigueur au 1er janvier suivant et lors du versement effectif de la participation aux bénéfices. En cas de rachat total du contrat, la participation aux bénéfices ne sera pas attribuée.

Découvrez en détail les supports en unités de compte disponibles sur ce contrat en filtrant vos recherches ci-dessous. Les performances indiquées sont brutes de frais de gestion du contrat.

Soucieux de vouloir agir pour l’investissement durable ?

Sélectionnez « Label ISR » dans les filtres puis cliquez sur « Rechercher » afin d’identifier les supports compatibles avec la finance durable !

En savoir plus

Vous pouvez souscrire si vous êtes à la fois :

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous rapprocher de nos conseillers.

Gérez votre contrat en ligne, directement depuis votre espace client :

Notre expertise pour vos placements

Nos clients en parlent

Découvrez pourquoi ils nous ont confié leurs investissements.

Très bonne réactivité

PETIT

25/07/2026 - Date d'expérience : 25/07/2026

très bon contact et bonnes informations

Jacques

24/07/2026 - Date d'expérience : 24/07/2026

Toujours à l'écoute et de bon conseil, Mathieu et un très conseillé

Pil

22/07/2026 - Date d'expérience : 21/07/2026

Conseiller à l'écoute disponible et surtout professionnel

Matthieu

20/07/2026 - Date d'expérience : 18/07/2026

J'adore la newsletter de Marc Fiorandino quotidienne et je lui fais confiance

JM

20/07/2026 - Date d'expérience : 20/07/2026

conseillers réactifs et professionnels avec un bon accompagnement

YVES

20/07/2026 - Date d'expérience : 20/07/2026

Rien à dire.

Sonia

18/07/2026 - Date d'expérience : 18/07/2026

rapidite et efficacite

duriez

17/07/2026 - Date d'expérience : 07/07/2026

Operation simple et claire

Dany

16/07/2026 - Date d'expérience : 16/07/2026

Beaucoup de choix de placements. Interlocuteurs apportant des réponses précises.

Huguette

16/07/2026 - Date d'expérience : 16/07/2026

Contrairement aux fonds en euros à capital garanti (brut de frais de gestion), les Unités de Compte (SICAV, FCP, SCPI, SCI, OPCI, EMTN, Trackers, Titres Vifs, FCPR…) ainsi que les supports en parts de provision de diversification ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L’assureur s’engage sur le nombre d’Unités de Compte ainsi que sur les parts de provision de diversification et non sur leur valeur qu’il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Par conséquent nous vous recommandons de prendre connaissance des documents réglementaires (prospectus, DICI, DIS…) avant toute décision d’investissement.

Certains supports (notamment SCPI, SCI, OPCI, ETF, actions) présentent des frais spécifiques dans le cadre de votre contrat. Ils sont précisés dans les avenants, annexes particulières ou conditions générales de votre contrat.

Conformément à la réglementation, le Client dispose d’un délai de trente (30) jours, à compter de la signature du contrat, pour exercer son droit de renonciation. Le Client exerce son droit de renonciation en informant Meilleurtaux Placement de sa décision par l’envoi de toute déclaration, dénuée d’ambiguïté, exprimant sa volonté de se rétracter, en lettre recommandée avec accusé de réception. Pour les contrats conclus au moyen d’une interface en ligne, le Client peut également exercer son droit depuis l’Espace Client.

*Le bonus permet, pour la part du versement affectée au Fonds Euro Nouvelle Génération en Gestion Libre, de bénéficier du taux de Participation aux Bénéfices au titre des années 2026 et 2027 et d’une contribution supplémentaire de 1,10% ou 1,50%, net de frais de gestion. Le bonus est attribué au prorata temporis de la durée de l'investissement sur le Fonds Euro Nouvelle Génération en Gestion Libre. Le bonus ne s’appliquera pas dans le cas d’un transfert pacte ou d'un rachat réalisé sur tout contrat assuré par Spirica dans les six derniers mois avant un nouveau versement sur le Contrat.

(1) Taux de participation aux bénéfices annuel net de frais de gestion du contrat de 2 % par an, hors prélèvements sociaux et fiscaux. Le Fonds Euro Nouvelle Génération Spirica présente une garantie du capital annuelle minorée des frais de gestion de 2 %, soit une garantie de 98 %. Les performances passées ne préjugent pas des performances futures.

(2) Taux de participation aux bénéfices annuel net de frais de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures.

(3) Taux de Participation aux Bénéfices annuel net de frais de gestion, hors prélèvements sociaux et fiscaux, sur la période du 20/12/2023 au 31/12/2023, versé au prorata temporis de la présence des sommes investies sur le Fonds Euro Objectif Climat.

Meilleurtaux Liberté Capitalisation est un contrat individuel de capitalisation de type multisupports distribué par Meilleurtaux Placement et assuré par Spirica - S.A. au capital de 256 359 096 €.

Entreprise régie par le Code des Assurances - n° 487 739 963 RCS Paris - 16/18 boulevard de Vaugirard – 75015 PARIS - Société d’assurance agréée et immatriculée auprès de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) sous le numéro 1021306, autorité de contrôle située 4 Place de Budapest, CS 92459 – 75436 PARIS CEDEX 09. Les garanties de ce contrat peuvent être exprimées en Unités de Compte, en parts de provisions de diversification et en euros. Pour la part investie en Unités de Compte et en parts de provisions de diversification, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les caractéristiques principales du contrat Meilleurtaux Liberté Capitalisation et de ses différentes options d’investissement sont exposées dans le Document d’Informations Clé et les Documents d’Informations Spécifiques disponibles sur placement.meilleurtaux.com ou sur le site de l’Assureur https://www.spirica.fr.

Vos investissements dans votre poche

Avec l'app Meilleurtaux Placement, investissez et gérez votre épargne à un seul endroit.