L’assurance vie reste l’un des produits de placement les plus prisés pour épargner, sécuriser son capital ou préparer sa retraite. Face à la multitude d’offres sur le marché, choisir le bon contrat peut vite devenir complexe. Dans cette page, Meilleurtaux analyse en détail l’offre d’assurance vie de la Banque Postale : ses différents contrats, leurs avantages, les frais et leurs limites. Découvrez tout ce qu’il faut savoir sur l’assurance vie de la Banque Postale pour faire le bon choix, en toute sérénité.

- L’offre de contrats d’assurance vie de la Banque Postale se décline en trois formules.

- Le contrat Cachemire 2 Série 2 est le produit de cœur de gamme de la Banque Postale.

- Le nombre d’unités de compte disponibles est limité.

- La diversification reste restreinte, notamment en ETF et en immobilier.

- Les frais sur versements et de gestion sont élevés : ils pèsent directement sur la performance nette, surtout pour les petits encours.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Quels sont les principaux contrats d'assurance vie proposés par la Banque Postale ?

La Banque Postale propose une offre assurance vie variée, conçue pour répondre à différents profils d’épargnants. Ses contrats sont accessibles, simples à gérer et personnalisables. Ils permettent à la fois de valoriser un capital, de préparer sa retraite ou d’organiser la transmission de son patrimoine, tout en profitant d’un cadre fiscal avantageux.

Voici les trois principaux contrats commercialisés :

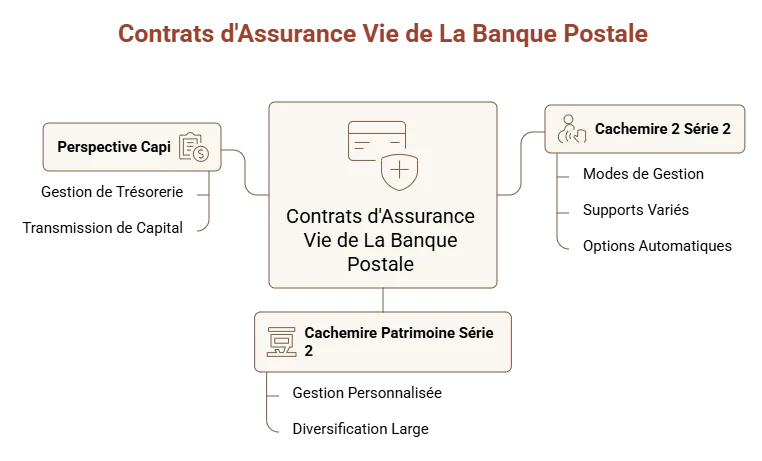

- Cachemire 2 Série 2 : contrat « cœur de gamme » de La Banque Postale, accessible dès 70, 500, ou 5 000 euros, selon le mode de gestion choisi et la régularité des versements. Il propose plusieurs modes de gestion (libre, déléguée, intégrale), une gamme variée de supports, des options automatiques et des frais dégressifs. Un contrat modulable pour épargner ou transmettre.

- Cachemire Patrimoine Série 2 : destiné aux gros patrimoines, dès 100 000 euros de versement initial, ce contrat offre une gestion personnalisée et une large diversification, adapté à une approche patrimoniale haut de gamme.

- Perspective Capi : contrat de capitalisation multisupports, parfait pour gérer une trésorerie ou transmettre un capital dans un cadre fiscal spécifique, souvent en complément d’une stratégie patrimoniale (professionnelle ou en démembrement).

La Banque Postale propose une gamme d’assurances vie et de capitalisation adaptée à différents besoins et niveaux d’investissement, que vous soyez un épargnant débutant ou un investisseur averti.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Que vaut le contrat Cachemire 2 Série 2 ? Rendements et conditions associées

Les avantages et inconvénients du contrat Cachemire 2 Série 2

Ce contrat d’assurance vie présente de beaux atouts mais aussi quelques points à surveiller pour le bon déroulé de votre investissement :

| Avantages | Inconvénients |

|---|---|

|

|

Rendement et performance de Cachemire 2 Série 2

Le contrat Cachemire 2 Série 2, assuré par CNP Assurances pour La Banque Postale, a servi un rendement de 2,30% en 2025 sur son fonds en euros, comme en 2024. Un résultat relativement décevant, surtout si l’on compare avec les meilleurs fonds du marché, comme celui de Meilleurtaux Essentiel Vie (La France Mutualiste), affiché à 3,50% cette même année.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Le contrat propose toutefois une majoration du taux de participation aux bénéfices sur le fonds en euros, dans la limite de 1,50% maximum, hors prélèvements sociaux. Concrètement, cette majoration permet d’augmenter le rendement servi sur le fonds en euros et donc de générer des intérêts supplémentaires sur l’épargne investie, conformément aux conditions prévues par le contrat. À ce taux s’ajoute un autre bonus « euros sur versement » jusqu’à 1,90% pour les épargnants ayant investi une part significative de leur capital en unités de compte (UC).

En résumé, si Cachemire 2 Série 2 reste un contrat solide et accessible, son rendement de base en 2025 reste en retrait par rapport aux meilleures assurance vie actuellement disponibles sur le marché.

Quelles sont les unités de compte de l’assurance vie la Banque Postale ?

Les contrats d’assurance vie de La Banque Postale, notamment Cachemire 2 Série 2, permettent d’investir une partie de son épargne sur des unités de compte (UC).

Contrairement au fonds en euros à capital garanti, les UC sont exposées aux marchés financiers. Elles comportent donc un risque de perte en capital, mais offrent aussi un potentiel de rendement plus élevé sur le long terme, en particulier dans les phases de croissance des marchés actions, immobiliers ou obligataires.

Une sélection d’unités de compte restreinte

En gestion libre, Cachemire 2 Série 2 donne accès à 103 supports en UC, dont un seul OPCI (organisme de placement collectif immobilier). Ce choix reste limité comparé aux contrats les plus compétitifs du marché, qui peuvent proposer plusieurs centaines, voire un millier d’UC, incluant de nombreux fonds spécialisés ou innovants, parfaits pour diversifier votre investissement.

Une offre d’ETF encore insuffisante

Parmi les UC disponibles, on trouve quelques ETF (trackers), ces fonds indiciels cotés en bourse qui répliquent la performance d’un indice comme le CAC 40 ou le Nasdaq. Ces supports sont prisés pour leur efficacité à long terme et leurs frais réduits, en particulier par les investisseurs débutants ou adeptes de la gestion passive.

Toutefois, seulement 5 trackers sont proposés dans Cachemire 2, dont 3 sur les marchés américains et 2 sectoriels. Cela reste faible pour ceux qui souhaitent diversifier leurs placements via ce type de support, d’autant plus que les frais de gestion sur UC sont élevés (jusqu’à 0,85% par an).

Une diversification immobilière très limitée

Pour les épargnants attirés par l’immobilier via l’assurance vie, Cachemire 2 Série 2 ne propose qu’un seul support immobilier (OPCI). Cette offre minimaliste limite les possibilités de diversification “pierre-papier”, notamment pour ceux qui souhaitent investir dans des SCPI ou SCI au sein de leur contrat.

Quels sont les frais appliqués sur les contrats d'assurance vie de la Banque Postale ?

| Type de gestion | Gestion intégrale | Gestion libre / Mandat d’arbitrage |

|---|---|---|

| Montant minimal à l’ouverture | 70 € avec versements réguliers ou 500 € en versement libre | 5 000 € |

| Seuil pour activer le Mandat d’Arbitrage | - | 5 000 € |

| Versement libre minimal | 100 € | 500 € |

| Montant minimal versements réguliers | 50 € par mois ou 150 € par trimestre | 50 € par mois ou 150 € par trimestre |

| Frais sur versements libres et initiaux | Jusqu’à 3% | Jusqu’à 3% |

| Frais sur versements réguliers | Jusqu’à 2,5% | Jusqu’à 2,5% |

| Frais de gestion annuels selon l’encours | Jusqu’à 200 000 € : 0,85% De 200 001 € à 500 000 € : 0,70% Au-delà de 500 000 € : 0,60% |

|

| Frais d’arbitrage (maximum) | 0,50% | 0,50% |

| Frais spécifiques (selon options choisies) | Intégrale 30 : 0,15% par an Intégrale 40 : 0,30% par an Intégrale 65 : 0,40% par an Intégrale 90 : 0,40% par an |

Mandat d'arbitrage : 0,40% par an |

Comment se compare-t-elle avec d'autres produits sur le marché ?

Voici un tableau comparatif clair et synthétique entre Cachemire 2 (La Banque Postale) et Meilleurtaux Essentiel Vie :

| Critère | Cachemire 2 (La Banque Postale) | Meilleurtaux Essentiel Vie |

|---|---|---|

| Assureur | CNP Assurances et CNP Caution | La France Mutualiste |

| Frais sur versement | Jusqu’à 3% | 0% |

| Ticket d'entrée | 5 000 € (gestion libre et/ou mandat d’arbitrage) | 300 € |

| Performance fonds euro 2025 | 2,30% | 3,50% |

| Unités de compte (nombre) | 103 UC (dont 5 ETF et 1 OPCI) | Plus de 60 |

| Frais de gestion annuels en UC | 0,85% maximum | 0,50% |

| Frais d'arbitrage | 0,50% maximum (supports ne faisant pas l’objet de dispositions particulières, sinon, 5% maximum) | 0% |

| Modes de gestion | Gestion libre, gestion intégrale et/ou mandat d’arbitrage | Gestion libre |

| Supports immobiliers (OPCI, SCPI, SCI) | 1 OPCI uniquement | Plusieurs supports immobiliers disponibles (OPCI, SCPI, SCI) |

| ETF / Trackers disponibles | 5 ETF dont 3 sur les marchés US | Large sélection d’ETF via gestion libre |

| Gestion 100% en ligne | Oui, via l’espace client La Banque Postale | Oui, souscription et gestion 100% en ligne |

| Avis clients | Non disponible publiquement | 4,8/5 sur plus de 2 900 avis clients |

Que pensent réellement les clients de l'assurance vie Banque Postale ?

L’assurance vie Cachemire 2 de La Banque Postale bénéficie d’un certain succès commercial : elle figurait en 2022 parmi les 10 contrats ayant le plus collecté en France. Elle est également le seul contrat d’une grande banque à apparaître dans le classement des 15 meilleures assurances vie « grand public » établi par Le Particulier, se hissant à la 14ᵉ place avec une note de 12,25/20.

Si Cachemire 2 se distingue par un fonds en euros performant pour les très gros contrats, plusieurs limites sont régulièrement soulignées : des frais élevés, une offre restreinte et un ticket d’entrée élevé.

Malgré l’image de proximité et de confiance associée à La Banque Postale, beaucoup d’épargnants expriment leur déception vis-à-vis de ce contrat qu’ils jugent peu compétitif face aux meilleures assurances vie du marché.

Plusieurs comparatifs indépendants comme ceux de Le Particulier ou de Que Choisir confirment cette tendance : Cachemire 2 reste en retrait sur des points clés comme la transparence des frais, la diversité des supports ou encore la souplesse de gestion.

N’hésitez pas à consulter les avis d’experts et les retours clients disponibles en ligne.

Bon à savoir : Quels sont les avis récents des clients sur ce produit ?

Sur la plateforme Trustpilot, consultée en janvier 2026, les clients de la Banque Postale et souscripteurs du contrat Cachemire 2 Serie 2 soulignent plusieurs points négatifs récurrents. Le rendement du contrat Cachemire 2 est jugé faible, surtout par rapport aux attentes et aux promesses commerciales. Les frais sont considérés comme élevés et pénalisants pour la performance nette. Beaucoup regrettent le manque de transparence sur les supports, la composition du portefeuille et les risques associés. De plus, l’expérience client au global est parfois critiquée, avec des délais d’ouverture longs et un suivi jugé insuffisant ou inégal.

Notre verdict : l'assurance vie Banque Postale est-elle un bon placement pour vous ?

L’assurance vie proposée par La Banque Postale peut convenir à un certain profil d’épargnants, notamment les clients fidèles à leur banque ou ceux recherchant une solution simple, adossée à un établissement solide. Le contrat Cachemire 2 Série 2 offre une sécurité relative grâce à son fonds en euros et quelques options de gestion utiles, mais reste globalement en retrait par rapport aux meilleures assurances vie du marché.

Les frais élevés, l’offre de supports peu diversifiée et l’absence de réels leviers de performance sur les unités de compte pénalisent sa compétitivité.

À l’heure où de nombreuses assurances vie en ligne proposent des contrats plus souples, accessibles et performants, l’assurance vie de La Banque Postale apparaît comme une solution d’appoint ou de transition, mais rarement comme un choix optimal pour dynamiser durablement son épargne.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

FAQ : vos questions fréquentes sur l'assurance vie de la Banque Postale

Quel est le taux de l'assurance vie de La Banque Postale ?

En 2025, le contrat d’assurance vie Cachemire 2 Série 2 proposé par La Banque Postale affiche un taux de rendement de 2,30%. Ce taux peut être bonifié selon les offres promotionnelles en cours.

Pourquoi Essentiel Vie est souvent jugé plus performant ?

Le contrat Essentiel Vie est considéré comme plus performant en raison de ses frais plus compétitifs et d’un accès à une gamme de supports d’investissement plus diversifiée. Cette structure permet d’entrevoir un meilleur potentiel de rendement à long terme, en contrepartie d’une exposition partielle au risque via les unités de compte.

Comment transférer son contrat assurance vie ?

Il n’est pas possible de transférer directement une assurance vie d’un établissement à un autre. En revanche, il est possible d’effectuer un rachat de son contrat actuel puis de souscrire un nouveau contrat, ou de transformer son contrat existant au sein du même établissement en conservant son antériorité fiscale lorsque l’assureur le permet.

Quelles sont les pires assurances vie ?

Les assurances vie les moins intéressantes sont généralement celles qui cumulent des frais élevés, une offre de supports limitée et des rendements faibles sur le fonds en euros. Ces contrats, souvent anciens ou peu compétitifs, peuvent pénaliser la performance globale de l’épargne sur le long terme. Pour en savoir plus, consultez notre dossier complet : Quelles sont les pires assurances vie ?