L'assurance vie est un pilier de l'épargne en France, offrant des solutions pour la retraite, la transmission de patrimoine et la constitution d'un capital. La MAAF, acteur majeur de l'assurance, propose le contrat Winalto. Mais que vaut réellement cette offre ? Nous avons analysé en détail ses caractéristiques, ses frais, ses performances et l'avis des clients pour vous fournir une évaluation complète.

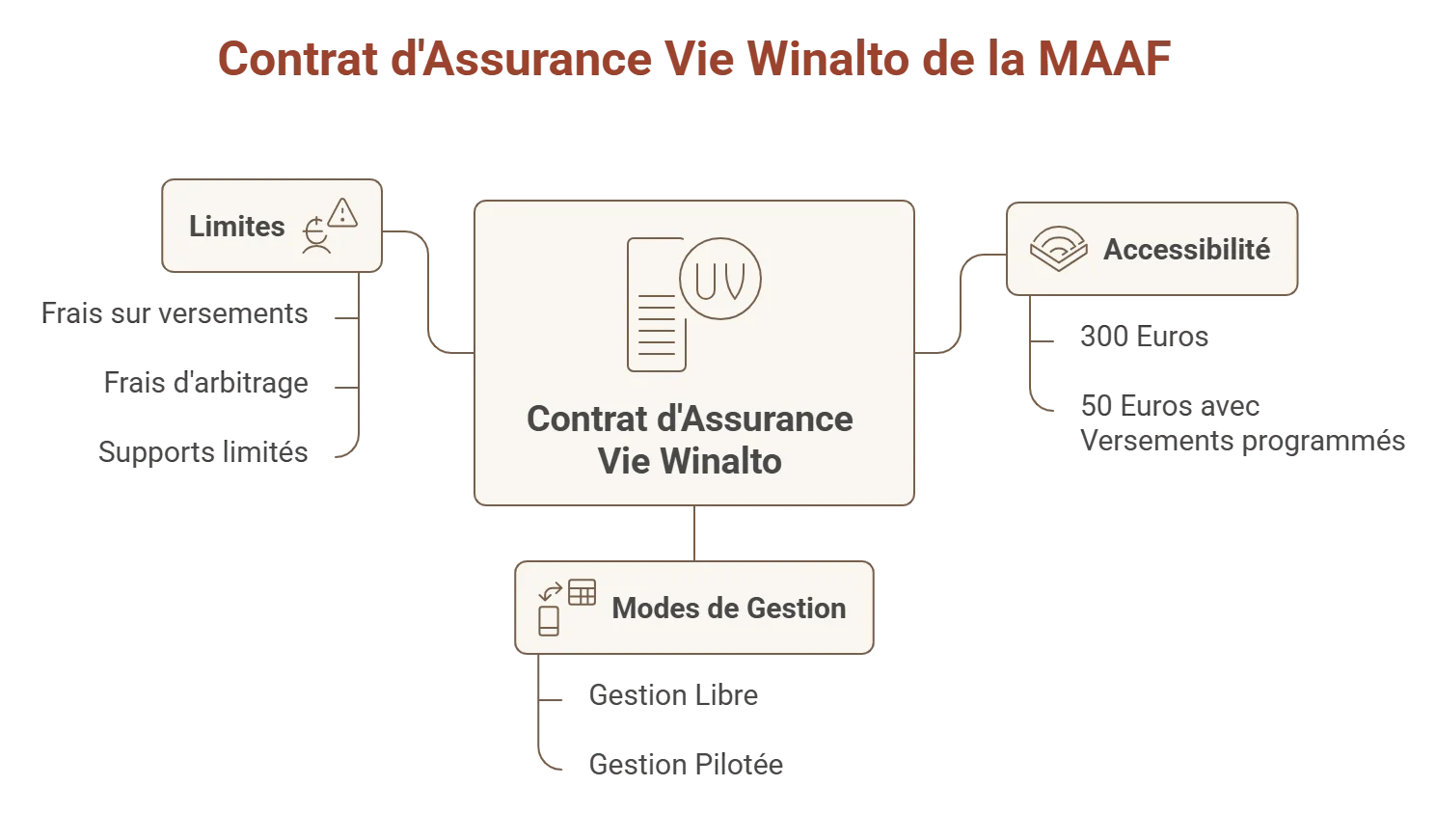

- Le contrat Winalto de la MAAF, en gestion libre ou pilotée, est accessible dès 300 €, ou dès 50 € par mois avec des versements programmés.

- Frais élevés : jusqu’à 2% sur chaque versement et jusqu’à 150 € d’arbitrage.

- Offre d’unités de compte restreinte : environ 30 UC, toutes gérées par Covéa Finance. Aucune UC externe ni ETF, donc diversification limitée.

- Performances moyennes : en 2025, le fonds en euros a rapporté 2,50% (jusqu’à 2,90% sous condition d’UC).

- Des alternatives plus compétitives existent : Meilleurtaux Essentiel Vie propose 0 € de frais d’entrée et d’arbitrage, plus de 60 supports, et un fonds en euros à 3,5% en 2025.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Quels sont les principaux contrats d'assurance vie proposés par la MAAF ?

La MAAF propose principalement le contrat d’assurance vie Winalto, un contrat multisupport permettant d'investir à la fois sur un fonds en euros sécurisé et sur des unités de compte (UC) plus dynamiques.

Que vaut le contrat Winalto ?

Cette offre est accessible dès 300 euros ou même 50 euros si des versements programmés mensuels sont mis en place, ce qui le rend abordable pour une large clientèle. Il offre deux modes de gestion :

- Gestion libre : vous choisissez vous-même la répartition de votre épargne entre les différents actifs.

- Gestion pilotée : des experts gèrent votre épargne en fonction de votre profil investisseur et de vos objectifs.

Cependant, ce produit présente certaines limites :

- Frais sur versements : jusqu'à 2% prélevés sur chaque versement, ce qui est élevé comparé aux contrats en ligne qui n'en prélèvent pas.

- Frais d'arbitrage : les arbitrages automatiques ainsi que le premier arbitrage annuel sont gratuits. Les arbitrages manuels suivants sont facturés 0,5% du montant arbitré (minimum 15 €, maximum 150 €).

- Supports limités : environ 30 unités de compte, toutes gérées par Covéa, la maison mère de la MAAF, limitant la diversification.

Quels sont les unités de compte de l’assurance vie MAAF ?

Le contrat d’assurance vie proposé par la MAAF met à disposition environ 30 unités de compte (UC), ce qui reste une offre relativement restreinte par rapport à certains produits concurrents qui en proposent plusieurs centaines. Parmi cette trentaine d’unités de compte, 4 sont labellisées ISR (investissement socialement responsable).

Ces actifs permettent de dynamiser votre épargne en l’exposant à différents actifs financiers (actions, obligations, immobilier, devises…) et à plusieurs zones géographiques. La valeur des UC fluctue quotidiennement, à la hausse ou à la baisse, ce qui implique que le capital investi n’est pas garanti et peut varier en fonction des marchés.

Point de vigilance important concernant la diversité et la gestion des supports proposés.

L’ensemble des UC est issu de Covéa Finance, la société de gestion du groupe Covéa, auquel appartient la MAAF. Cela signifie que le choix de supports est limité à une seule gamme interne. Il n’est donc pas possible d’investir dans des fonds externes réputés ou dans des actifs spécialisés proposés par d’autres sociétés de gestion (comme BlackRock, Amundi ou Carmignac, par exemple).

Aucun ETF (Exchange-Traded Fund) n’est proposé, ce qui constitue un véritable manque pour les épargnants avertis. Les ETF permettent de diversifier et de répliquer la performance de grands indices boursiers comme le CAC 40 ou le MSCI World. Leur absence dans l’offre Winalto prive les souscripteurs d’une exposition simple, flexible et peu coûteuse aux marchés mondiaux.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Quels sont les frais appliqués sur les contrats d'assurance vie de la MAAF ?

Les frais sont un élément essentiel à considérer dans un contrat d’assurance vie, car ils peuvent fortement impacter la rentabilité finale de votre épargne.

Sur le contrat assurance-vie de la MAAF, voici les principaux frais applicables :

- Frais sur versements : jusqu’à 2% prélevés sur chaque nouveau versement. Ce prélèvement s’applique directement sur la somme versée, réduisant d’emblée le capital investi. Ces frais sont inexistants sur de nombreux contrats d’assurance vie en ligne.

-

Frais de gestion annuels :

- Fonds en euros : jusqu’à 0,60% par an.

- Unités de compte (UC) : jusqu’à 0,60% par an, auxquels s’ajoutent les frais propres à chaque support. Par exemple, la gestion libre des fonds actions entraîne en moyenne 1,94% de frais annuels, les fonds obligations 0,76% et les fonds diversifiés 1,75%.

- Gestion pilotée : selon la formule choisie, les frais annuels sont de 2,19% for les formules Vitalité et 1,76% for les formules Horizon personnalisées.

- Frais d’arbitrage : chaque arbitrage (c’est-à-dire le transfert de tout ou partie de votre épargne d’un support vers un autre) est facturé 0,5% du montant arbitré, avec un minimum de 15 euros et un plafond de 150 euros. Le placement inclut gratuitement tous les arbitrages automatiques ainsi que le premier arbitrage annuel, les suivants étant payants. En comparaison, de nombreuses formules en ligne offrent des arbitrages gratuits en illimité.

- Frais cachés ou indirects : bien que non indiqués directement dans le contrat, les frais propres à chaque support (frais internes des UC) viennent s’ajouter aux frais de gestion annuels.

Quelle différence avec notre contrat, Meilleurtaux Essentiel Vie, et pourquoi choisir notre offre ?

Meilleurtaux Essentiel Vie, assuré par La France Mutualiste, se positionne comme une alternative nettement plus compétitive que Winalto de la MAAF, tant sur les frais que sur la qualité des supports proposés.

Voici un tableau comparatif synthétique des deux produits :

| Critère | Winalto (MAAF) | Meilleurtaux Essentiel Vie |

|---|---|---|

| Frais sur versements | Jusqu’à 2% | 0% |

| Frais de gestion sur UC | 0,60% | 0,50% |

| Frais d’arbitrage | 0,5% (1 gratuit/an, min. 15 €, max. 150 €) | 0% en illimité |

| Nombre d’unités de compte | Environ 30 (dont 4 ISR) | Plus de 60 (dont 17 ISR), incluant ETF, Private Equity, OPCVM |

| ETF | Non | Oui |

| SCPI | Non | Non |

| Fonds en euros (rendement 2025) | 2,50% (jusqu’à 2,90% selon la part en UC) | 3,50% (fonds en euros La France Mutualiste) |

| Société de gestion | Covéa Finance (interne au groupe) | La France Mutualiste + accès à plusieurs sociétés renommées |

| Gestion pilotée | Oui, mais offre limitée | Oui, avec profils performants et modulables |

Pourquoi opter pour Meilleurtaux Essentiel Vie ?

- Des frais compétitifs : 0% de frais d’entrée et d’arbitrage, des frais de gestion réduits, permettant à votre capital de croître plus efficacement.

- Une offre d’investissement bien plus diversifiée : avec plus de 60 UC, vous avez accès à tous les grands types d’actifs (OPCVM, ETF, Private Equity).

- Un fonds en euros performant : le fonds en euros La France Mutualiste a délivré un rendement net de 3,50% en 2025 (hors bonification), soit 1% de plus que celui de la MAAF.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

En résumé, l’assurance-vie Winalto de la MAAF reste un placement traditionnel avec une architecture fermée et des frais élevés. Notre contrat Meilleurtaux Essentiel Vie se distingue par sa transparence, sa liberté de choix et sa performance sur le long terme.

Que pensent réellement les clients de l'assurance vie MAAF ?

Les avis Winalto sont partagés. Plusieurs témoignages soulignent des expériences contrastées selon le profil de l’épargnant et la manière dont le produit est suivi.

Certains clients se déclarent déçus par les performances, notamment ceux ayant opté pour une allocation en unités de compte. Ils évoquent des pertes importantes, voire des capitaux inférieurs au montant investi après plusieurs années. Ces critiques concernent principalement une gestion peu réactive face aux aléas des marchés, une sélection d'actifs jugée peu dynamique ou inadaptée, et un manque de conseils personnalisés.

Par ailleurs, le manque de communication avec les conseillers MAAF est un reproche récurrent. De nombreux clients regrettent de ne pas être accompagnés dans la durée, de devoir solliciter eux-mêmes un rendez-vous pour faire le point sur leur contrat, ou encore de recevoir peu d’informations pédagogiques sur les évolutions de leur placement.

À l’inverse, d’autres clients apprécient la simplicité de Winalto, notamment ceux qui recherchent avant tout la sécurité du fonds en euros. Ils mettent en avant la clarté des documents, la facilité de souscription, et la possibilité de déléguer la gestion de leur épargne grâce aux options de gestion pilotée.

En résumé, l’expérience utilisateur semble fortement dépendre du niveau d’implication du conseiller MAAF local et du type de gestion choisi. Ce constat rappelle que la performance d'une assurance vie dépend de l’accompagnement du conseiller et de la stratégie de placement adoptée.

Notre verdict : l'assurance vie MAAF est-elle un bon placement pour vous ?

Cette formule peut convenir aux épargnants recherchant un produit d’épargne accessible, avec un fonds en euros sécurisé et une gestion pilotée simplifiée. Il s’adresse avant tout à un profil prudent, attaché à la relation de proximité avec un conseiller.

En revanche, pour les profils plus dynamiques ou à la recherche d’un rendement optimisé, des contrats en ligne plus flexibles et moins coûteux peuvent se révéler plus avantageux. Frais réduits, actifs plus variés (dont ETF, SCPI) et outils de pilotage performants constituent leurs principaux atouts.

L’assurance vie MAAF peut répondre à certains besoins de sécurité et de simplicité, mais elle ne rivalise pas avec les contrats en ligne sur les frais, la diversité des supports et la flexibilité de gestion. Comparer est essentiel pour trouver le meilleur contrat d'assurance vie et/ou choisir une solution adaptée à votre profil et à vos objectifs.

Pour aller plus loin :

- Guide pratique de la procuration en assurance-vie.

- Peut-on avoir plusieurs assurances-vie ?

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

FAQ - Vos questions fréquentes sur l'assurance vie MAAF

Quel est le taux de rendement de l’assurance vie MAAF ?

Le rendement du fonds en euros de l’assurance vie MAAF Winalto affiche un taux de 2,50% en 2025, en baisse par rapport aux années précédentes. Ce taux reste dans la moyenne du marché, mais en dessous de certains contrats d’assurance-vie en ligne plus dynamiques.

Quels sont les avantages de l’assurance vie MAAF ?

L’assurance vie MAAF présente comme principaux atouts l’accessibilité, la simplicité et la sécurité. Le contrat est accessible dès 300 €, voire 50 € en cas de versements mensuels programmés, ce qui permet une entrée progressive dans l’épargne financière. Il repose sur un fonds en euros offrant une garantie du capital et une visibilité appréciée par les profils prudents. L’appartenance au groupe Covéa apporte un cadre solide, avec une gestion centralisée et une offre lisible, notamment pour les épargnants recherchant une solution sans complexité excessive et un accompagnement en agence.

Quelles sont les options de gestion disponibles ?

Winalto propose deux modes de gestion distincts. La gestion libre permet à l’épargnant de répartir lui-même son épargne entre le fonds en euros et les unités de compte proposées, dans la limite de l’offre interne. La gestion pilotée confie cette allocation à des profils prédéfinis, ajustés selon le niveau de risque et les objectifs de placement, avec des arbitrages réalisés automatiquement.