Comme nous le craignions au regard des nombreux débats entourant le PLF 2026, après plusieurs années de stabilité, la flat tax pourrait bien connaître une hausse en 2026 avec le vote par l’Assemblée nationale d’un amendement du PLFSS 2026 prévoyant la hausse de 1,4 point de la CSG.

Depuis 2018, la « flat tax » (ou Prélèvement Forfaitaire Unique - PFU) simplifie la taxation des revenus de l’épargne, même si certaines options subsistent.

Toutefois, bien connaître les règles fiscales applicables à vos revenus financiers, c’est vous donner les moyens de faire fructifier votre patrimoine en toute sérénité, dans un cadre fiscal trop souvent mouvant.

Champ d’application de la flat tax

La flat tax (ou PFU) s’applique à une large gamme de revenus de placements financiers et de plus-values, sauf option contraire du contribuable pour le barème progressif de l’impôt sur le revenu.

Sont concernés :

Les revenus mobiliers

- Les produits d’actions ou de parts sociales (dividendes) et, de manière plus générale, l’ensemble des revenus distribués, y compris les revenus réputés distribués ;

- Les rémunérations allouées aux membres du conseil d’administration ou du conseil de surveillance des sociétés anonymes ;

- L’ensemble des produits de placement à revenu fixe : obligations, créances, dépôts, cautionnements, titres de créances négociables, bons de caisse, comptes courants, etc. ;

- Les sommes réparties par les fonds communs de placement et les revenus d’actifs mobiliers des fonds de placement immobilier ;

- Les produits résultant de la première cession d’usufruit temporaire qui se rattachent à la catégorie des revenus mobiliers.

Les revenus mobiliers exclus du PFU sont :

- Les revenus expressément exonérés d’impôt sur le revenu, notamment : les sommes inscrites sur les livrets A et autres livrets réglementés, certains produits des contrats d’assurance-vie, une fraction des revenus mobiliers des impatriés et les produits de capital-risque lorsqu’ils sont exonérés ;

- Les produits des bons ou contrats de capitalisation ou d’assurance-vie attachés à des primes versées jusqu’au 26 septembre 2017 ;

- Les revenus pris en compte pour la détermination du bénéfice imposable d’une entreprise industrielle, commerciale, artisanale ou agricole ou d’une profession non commerciale.

Les plus-values de cession de valeurs mobilières

Les plus-values réalisées lors de la vente de titres dans le cadre de la gestion du patrimoine privé sont soumises au PFU de 12,8% en matière d’IR, après imputation des pertes.

Les moins-values sont déductibles des plus-values de l’année et reportables sur les plus-values des 10 années suivantes.

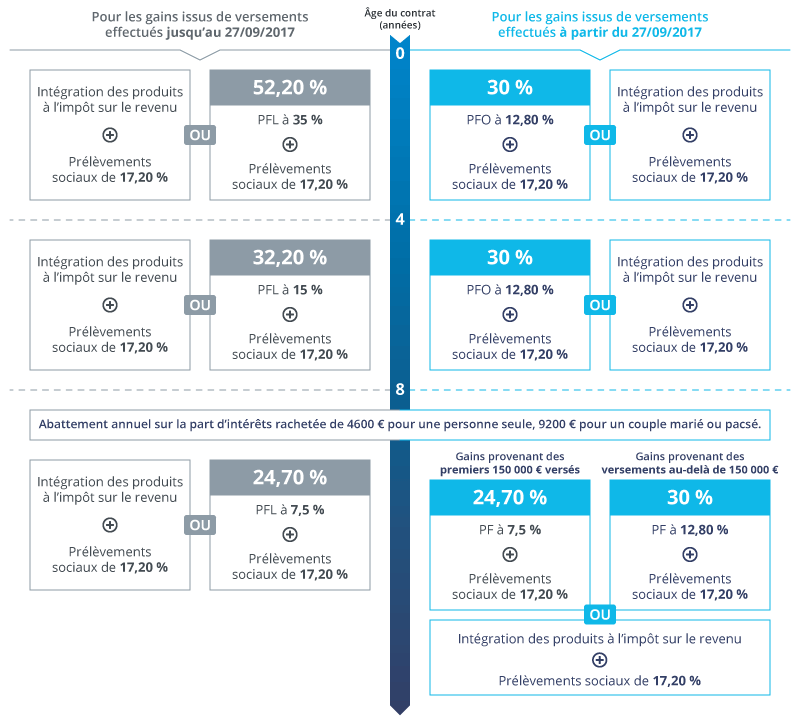

Focus sur l’assurance-vie

Le PFU s’applique aux produits des contrats d’assurance-vie pour les intérêts issus des versements effectués depuis le 27 septembre 2017. Le régime fiscal dépend de l’ancienneté du contrat ainsi que de la date et du montant des versements.

Ci-après un récapitulatif de la fiscalité applicable en cas de rachat :

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Focus sur le PER

Pour préparer sa retraite, au mieux, vous pouvez choisir une sortie de votre PER en capital, en rente viagère ou encore opter pour une sortie mixte, combinant les deux options.

Ci-après les règles fiscales applicables en cas de sortie en capital :

| Versements déduits | Versements non déduits | Epargne salariale | Primes obligatoires | |

|---|---|---|---|---|

| Taxation | Sommes issues des apports : IR Gains : PFU de 30% |

Sommes issues des apports : exonération Gains : PFU de 30% |

Exonération totale d’IR Gains : prélèvements sociaux (PS) de 17,20% |

Sortie en capital non autorisée |

| IR : impôt sur le revenu PFU : prélèvement forfaitaire unique (12,80% d’IR et 17,20% de PS) |

||||

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Enfin, et à titre d’exemple, les revenus ci-après ne sont pas concernés par le PFU :

- Les produits d’épargne réglementée totalement exonérés d’impôts et de prélèvements sociaux : Livret A, Livret jeune, Livret de Développement Durable et Solidaire (LDDS), Livret d’Epargne Populaire, Compte d’Epargne Logement (CEL) ouvert avant le 1er janvier 2018, Plan d’Epargne Logement (PEL) ouvert avant le 1er janvier 2018 et de moins de 12 ans, Livret d’Epargne Entreprise, Plan d’Epargne Populaire ;

- Les revenus du travail et revenus et plus-values provenant de biens immobiliers.

Modalités d’application de la flat tax

Le taux global de la flat tax est de 30%, qui se décompose comme suit :

- 12,8% au titre de l’impôt sur le revenu ;

- 17,2% au titre des prélèvements sociaux.

Concernant la partie correspondant à l’impôt sur le revenu, l’imposition se fait techniquement en deux temps :

- Un prélèvement forfaitaire non libératoire (PFNL) de 12,8% est effectué l’année du versement des revenus, à titre d’acompte de l’impôt sur le revenu. Une dispense de ce prélèvement est possible sous certaines conditions de revenu fiscal de référence de N-2 ;

- L’imposition définitive intervient l’année suivante lors de la déclaration des revenus, au taux forfaitaire de 12,8% pour l’IR, après imputation du PFNL déjà versé.

Par exemple, vous effectuez un rachat partiel sur un contrat d’assurance-vie avec un gain imposable de 1 000 € soumis au PFU après abattement :

- Impôt sur le revenu = 128 €

- Prélèvements sociaux = 172 €

- total des impositions prélevées l’année du versement = 300 €

- Revenu net d’impôt = 700 €

En N+1, lors de votre déclaration de revenus, si vous n’optez pas pour le barème de l’impôt sur le revenu, l’acompte prélevé de 12,8% devient définitif : il n’y a pas d’imposition complémentaire.

Option pour le barème progressif de l’impôt sur le revenu

Vous avez aussi la possibilité d’opter pour l’imposition au barème progressif de l’ensemble de vos revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières. Cette option est exercée en cochant la case OP sur la déclaration de revenus.

Conséquences de l’option pour le barème :

- Avantages :

- Application de l’abattement de 40% sur les dividendes éligibles ;

- Déduction des frais et charges (frais de garde, frais d’encaissement des coupons, frais de location de coffre, primes d’assurance sous certaines conditions) ;

- Imputation des déficits de revenus de capitaux mobiliers antérieurs (reportables sur 6 ans) ;

- Une fraction de la CSG afférente aux revenus de capitaux mobiliers est déductible du revenu global (à hauteur de 6,8% sauf exception) ;

- Inconvénients :

- Le choix est global et s’applique à l’ensemble des revenus et plus-values entrant dans le champ d’application du PFU. En d’autres termes, il n’est pas possible de choisir le PFU pour un placement et le barème pour un autre ;

- L’intégration de ces revenus dans le revenu global peut augmenter le revenu fiscal de référence et potentiellement le taux de prélèvement à la source ;*

Critères de choix entre PFU et barème progressif :

- Le choix dépend de votre situation personnelle et de votre tranche marginale d’imposition (TMI) ;

- En théorie, le PFU est souvent plus avantageux si la TMI est égale ou supérieure à 30% ;

- Le barème progressif est généralement plus favorable pour les ménages non imposables (TMI de 0% ou 11%) ;

- Pour les plus-values de cession de valeurs mobilières détenues depuis plus de 8 ans, le barème progressif peut être plus intéressant en raison des abattements pour durée de détention.

Le choix pour le barème progressif de l’IR est annuel et global.

Prélèvements sociaux

A ce jour, le montant des prélèvements sociaux applicables aux revenus du capital et de l’épargne s’élève à 17,2% et se décompose comme suit : CSG de 9,2%, CRDS de 0,5%, prélèvement de solidarité de 7,5%. Les prélèvements sociaux applicables aux revenus de placement imposables sont prélevés directement par l’établissement payeur (prélèvement à la source). Vous n’avez donc pas de démarche à effectuer pour payer les contributions sociales sur ces revenus.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Vers une flat tax à 31,4% pour les revenus du capital avec le PLFSS 2026

Dans le cadre de l’examen du Projet de Loi de financement de la Sécurité Sociale pour 2026, l’Assemblée nationale a adopté un amendement prévoyant de porter le taux de la CSG sur les revenus du capital de 1,4 point (10,6% au lieu de 9,2%), ce qui aurait donc pour conséquence de porter la flat tax de 30% à 31,4%. Une hausse inférieure à celle évoquée initialement (à 36%) que nous avions détaillé dans un article mais qui reste importante.

En conséquence, les prélèvements sociaux prélevés notamment sur les produits de contrats d’assurance-vie imposables à la flat tax passeraient de 17,2% à 18,6%, de même que sur les rachats partiels ou totaux des gains de PEA de plus de 5 ans.

A noter que le texte du PLFSS 2026 voté par l’Assemblée nationale sera examiné par le Sénat en séance publique à partir du 19 novembre prochain après discussion par la commission des affaires sociales.