Investir pour réduire vos impôts : les meilleures options de défiscalisation en 2025

La défiscalisation permet de réduire légalement votre impôt sur le revenu tout en investissant dans des projets utiles à votre patrimoine : immobilier, retraite, entreprises locales, forêts… Nos experts vous accompagnent pour trouver la solution la plus adaptée à votre situation.

Découvrez dans ce guide, les grands principes de la défiscalisation, les dispositifs disponibles et les conseils pour faire les bons choix selon votre profil.

L'essentiel à retenir sur la defiscalisation

- La défiscalisation est un levier permettant de réduire légalement ses impôts, soit grâce à des réductions d’impôt, soit via des déductions fiscales.

- Les réductions d’impôt sont nombreuses. On trouve de l’incitation à l’investissement locatif (Denormandie, Malraux, Loc’avantages), du soutien aux PME (réduction Madelin via FIP ou FCPI), ou à l’environnement (groupements forestiers).

- Les déductions fiscales, elles, réduisent le revenu imposable, comme le mécanisme du déficit foncier, par exemple.

- Les contribuables peuvent aussi optimiser leur fiscalité tout en préparant leur retraite, avec des produits comme le plan d’épargne retraite individuel.

Qu’est-ce que la défiscalisation ?

La défiscalisation regroupe l’ensemble des dispositifs légaux permettant de réduire le montant de l’impôt sur le revenu. Contrairement à un crédit d’impôt, qui peut vous être remboursé même si vous ne payez pas d’impôt, la défiscalisation concerne uniquement les contribuables imposables.

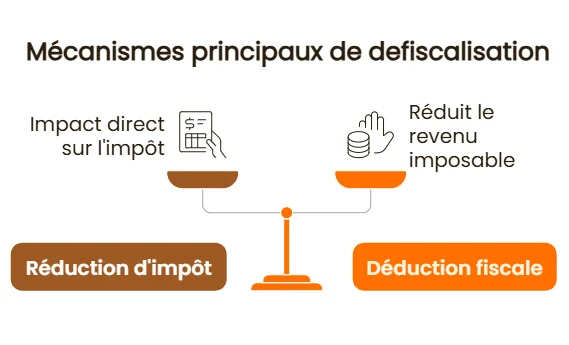

Il existe deux mécanismes principaux :

- la réduction d’impôt, qui consiste à soustraire directement un montant de votre impôt à payer. C’est le cas, par exemple, d’un investissement dans un FIP ou dans un bien immobilier éligible au dispositif Denormandie.

- la déduction fiscale, qui permet de diminuer votre revenu imposable avant calcul de l’impôt. Cela concerne notamment le plan d’épargne retraite (PER) ou le déficit foncier.

Qui peut bénéficier de la défiscalisation ?

La défiscalisation s’adresse exclusivement aux personnes qui paient l’impôt sur le revenu. Si vous n’êtes pas imposable, vous ne pourrez pas profiter de ces avantages. Il est donc essentiel d’avoir une imposition suffisante pour rendre l’investissement fiscalement efficace.

Le plafonnement global des niches fiscales

Le montant total des avantages fiscaux que vous pouvez obtenir chaque année est plafonné. Ce plafond, appelé plafonnement global des niches fiscales, est fixé à 10 000 € par an dans la plupart des cas. Il peut être porté à 18 000 € pour certains dispositifs comme les FIP Outre-mer.

Avant de souscrire à un produit, il est donc nécessaire de vérifier que vos avantages fiscaux ne dépassent pas ces seuils.

Pourquoi défiscaliser ?

Défiscaliser, c’est avant tout optimiser sa fiscalité en transformant l’impôt en un investissement utile. C’est aussi une manière d’anticiper l’avenir, en préparant sa retraite, en constituant un patrimoine immobilier ou en soutenant des entreprises locales.

C’est également un levier pour diversifier ses placements tout en bénéficiant d’un avantage fiscal immédiat. La défiscalisation permet enfin d’alléger une pression fiscale parfois lourde et de redonner de la souplesse à votre budget.

Les dispositifs de réduction d’impôt

Les dispositifs de réduction d’impôt se divisent en deux grandes familles : les investissements immobiliers d’une part, et les souscriptions à des parts de fonds d’autre part.

Les dispositifs immobiliers

De nombreux mécanismes de défiscalisation immobilière ont existé au fil des années (Robien, Scellier, Borloo, Pinel). Le dispositif Pinel, qui permettait de bénéficier d’une réduction d’impôt lors d’un investissement locatif dans le neuf sous certaines conditions (plafond de loyers, ressources des locataires, engagement de location), a progressivement pris fin.

Depuis le 1er janvier 2025, il n’est plus possible de souscrire un investissement Pinel. Toutefois, les avantages fiscaux restent applicables aux investissements réalisés avant cette date, pendant la durée d’engagement, sous réserve du respect des conditions initiales.

Aujourd’hui, les principaux dispositifs concernent l’immobilier ancien avec travaux ou la location à conditions sociales avantageuses.

La réduction d’impôt Denormandie

Ce dispositif permet de bénéficier d’une réduction d’impôt allant jusqu’à 21% du montant investi, pour l’achat et la rénovation d’un logement situé dans une zone éligible (label cœur de ville ou communes ayant passé une convention d'opération de revitalisation de territoire).

Les travaux doivent représenter au moins 25% du coût total, et le logement doit être loué pendant 6, 9 ou 12 ans. Le montant d’investissement pris en compte est plafonné à 300 000 € (travaux compris), et à 5 500 € par m2 de surface habitable. Enfin, les ressources des locataires et les loyers doivent respecter des plafonds.

Exemple: un investisseur achète un bien ancien à rénover en centre-ville pour 200 000 € (travaux compris). La réduction d'impôt potentielle est de 21 % sur 9 ans, soit 42 000 € au total, ou 4 667 € par an. Il faut évaluer si le potentiel locatif et la zone géographique correspondent à ses objectifs.

Le dispositif Malraux

La loi Malraux concerne les biens immobiliers situés dans des sites patrimoniaux remarquables. Elle offre une réduction d’impôt allant jusqu’à 30% du montant des travaux de restauration, dans une limite de 400 000 € investis sur 4 ans. Le logement doit être ensuite loué pendant 9 ans. Aucun plafond de loyer ou de ressource n’est imposé

Loc’Avantages

Ce dispositif incite à louer un bien à des niveaux de loyers modérés, en contrepartie d’une réduction d’impôt de 15% à 65%, calculée selon le niveau de loyer consenti. Il implique une convention avec l’Agence nationale de l’habitat (ANAH) et le respect de plafonds de ressources pour les locataires.

Frais d’accueil en Ehpad

Les frais engagés pour l’accueil en établissement pour personnes âgées dépendantes (Ehpad) ouvrent droit à une réduction d’impôt de 25%, calculée sur les dépenses effectivement supportées par le contribuable, dans la limite de 10 000 € par an, soit une réduction maximale de 2 500 €.

Cette aide fiscale concerne uniquement les frais d’hébergement et de dépendance (hors soins médicaux remboursés), à condition que l’établissement soit agréé. Elle peut bénéficier aussi bien à la personne accueillie qu’à un proche parent qui prend en charge ces frais, sous certaines conditions.

| Dispositif | Type d’investissement | Taux réduction d’impôt | Conditions | Plafond d’investissement |

|---|---|---|---|---|

| Denormandie | Immobilier ancien avec travaux via SCPI | Jusqu’à 21% | Travaux ≥ 25 % du coût total ; logement rénové et loué | 300 000 € |

| Malraux | Immobilier ancien dans zones patrimoniales via SCPI | Jusqu’à 30% | Travaux de restauration ; respect des règles architecturales | 400 000 € sur 4 ans |

| Loc’Avantages (ex Louer Abordable) | Location à loyer modéré | 15 à 65% | Convention avec l’ANAH ; respect des plafonds de loyer et de ressources | Pas de plafond global, mais plafonds de loyers/fiscalité variable |

| Frais d’accueil en Ehpad | Dépenses personnelles liées à la dépendance | 25% | Frais d’hébergement (hors soins médicaux) en Ehpad agréé | 10 000 €/an (soit 2 500 € max de réduction) |

La souscription de parts de fonds

Il est également possible de réduire son impôt en investissant dans

Ces dispositifs permettent aux contribuables de soutenir l’économie réelle tout en allégeant leur fiscalité, mais ils restent soumis à des conditions strictes et comportent un risque de perte en capital.

La réduction “IR-PME” a été renforcée récemment pour un investissement dans des fonds communs de placement dans l’innovation (FCPI), avec un taux porté à 25% des sommes investies (contre 18% auparavant), par la loi de finances pour 2025. En revanche, est supprimée la réduction d’impôt pour les FIP dits “classiques”. Désormais, seules les versions spécifiques que sont les FIP Outre-mer et les FIP Corse ouvrent encore droit à une réduction fiscale.

FIP Corse

Instaurés en 2007, ces FIP ciblent les PME corses, avec une fiscalité avantageuse visant à soutenir le développement économique de l'île. Vous devez alors confier votre investissement à une société de gestion agrée par l’Autorité des Marchés Financiers (AMF). Cet investissement est alors bloqué pendant une durée de 6 à 10 ans.

L’attrait principal de ces fonds réside dans leur avantage fiscal : une réduction d’impôt pouvant aller jusqu’à 30% des sommes investies. Le plafonnement est alors de 3 600 € pour une personne seule (sur un investissement de 12 000 €) et de 7 200 € pour un couple (sur 24 000 € investis).

FIP Outre-mer

Ces FIP investissent dans des PME implantées exclusivement dans les DOM-TOM et collectivités d’outre-mer. L’avantage fiscal est particulièrement attractif : les particuliers peuvent bénéficier d’une réduction d’impôt sur le revenu allant jusqu’à 30% du montant investi, dans la limite de 12 000 € pour une personne seule ou 24 000 € pour un couple soumis à imposition commune, soit jusqu’à 3 600 € ou 7 200 € de réduction.

En contrepartie de cet avantage fiscal, les fonds sont bloqués pendant une durée de 6 à 10 ans, et l’investissement comporte un risque de perte en capital, lié à la performance des PME financées.

Alternative : le dispositif Girardin Industriel offre un avantage fiscal immédiat supérieur à l’investissement réalisé, mais il s’agit d’un placement à fonds perdu, avec un engagement de 5 ans.

Groupement forestier

Le groupement forestier (GFI) permet d’investir dans des forêts exploitées par une société civile. En plus d’un potentiel de revenus et de valorisation, il offre une réduction d’impôt de 18% sur un montant maximum de 50 000 € (célibataire) ou 100 000 € (couple). Les parts sont bloquées entre 5 ans et 7 ans, avec un risque de perte en capital.

| Type d’investissement | Objectif | Zone géographique ciblée | Taux de réduction | Plafond d’investissement | Durée de blocage |

|---|---|---|---|---|---|

| FIP Corse | Financer des PME corses | Corse uniquement | 30% | 12 000 € (célibataire) / 24 000 € (couple) | 6 à 10 ans |

| FIP Outre-mer | Financer des PME d’outre-mer | DOM-TOM (ex. : Guadeloupe, Réunion, etc.) | 30% | 12 000 € (célibataire) / 24 000 € (couple) | 6 à 10 ans |

| Groupement forestier (GFF) | Investir dans les forêts | Massifs forestiers en France | 18% | 50 000 € (célibataire) / 100 000 € (couple) | 5 à 7 ans |

Les dispositifs de déduction fiscale

Plutôt que de réduire directement l’impôt, certains dispositifs permettent de réduire votre revenu imposable. Cela diminue l’assiette sur laquelle l’impôt est calculé, avec un effet fiscal proportionnel à votre tranche d’imposition.

Le plan d’épargne retraite (PER)

La loi Pacte de 2019 a instauré le plan d’épargne retraite (PER), un produit unifié destiné à remplacer les anciens dispositifs PERP et Madelin, notamment. Il permet de faire des versements volontaires déductibles du revenu imposable, dans une certaine limite par année, pouvant ainsi réduire le montant de l’impôt sur le revenu, corrélativement. Il offre aussi plus de souplesse, notamment la possibilité de débloquer le capital pour financer l’achat de la résidence principale (à l'exception de la part issue des versements obligatoires).

Comme une assurance vie, le PER permet de faire fructifier son épargne en investissant dans des fonds en euros et des unités de compte. À la retraite, les fonds peuvent être récupérés en capital, rente ou un mix des deux.

Déficit foncier

Vous êtes propriétaire d’un bien non meublé en location et vos charges sont supérieures à vos revenus fonciers : optez pour le déficit foncier. Ce dernier permet de diminuer les impôts en fonction des dépenses engagées pour votre bien.

Pour en bénéficier il est nécessaire de relever du régime d’imposition au réel (automatique si vos recettes locatives dépassent les 15 000 € par an). La part de charges supérieures aux revenus fonciers est alors déduite de votre revenu global de déclaration d’impôts.

Le plafond est de 10 700 € chaque année. En cas d’excédant, il y a alors report ou déduction possible sur 6 ans de l’ensemble de vos revenus ou 10 ans de vos seuls revenus fonciers.

À noter : le plafond est réhaussé à 21 400 € jusqu’au 25 décembre 2025 pour les travaux de rénovation énergétique des logements qualifiés de “passoire thermique”.

Statut de loueur en meublé professionnel (LMP)

Le statut de loueur en meublé professionnel (LMP) permet à un particulier de louer un bien immobilier meublé tout en bénéficiant d’un régime fiscal avantageux. Pour être considéré comme LMP, il faut que les recettes locatives dépassent 23 000 € par an et qu’elles représentent plus de la moitié des autres revenus du foyer fiscal.

Ce statut permet de bénéficier d’avantages fiscaux, notamment d’imputer les déficits sur le revenu global sans plafond, d’amortir le bien (hors foncier), et une exonération d’impôt sur la fortune immobilière (IFI), à condition que l’activité génère un résultat positif supérieur aux autres revenus nets du foyer. C’est un dispositif attractif, mais qui implique une gestion plus active et des obligations comptables renforcées.

Comment choisir la bonne stratégie de défiscalisation ?

Le choix dépend avant tout de votre niveau d’imposition. Si vous payez moins de 2 000 € d’impôt par an, un PER individuel peut suffire. Pour une imposition plus élevée, des dispositifs comme le FIP Outre-mer, les dispositifs Denormandie ou Malraux, ou le déficit foncier peuvent être plus pertinents.

Votre profil patrimonial est également important : les dispositifs comme le déficit foncier ou le LMP concernent principalement les contribuables détenant déjà de l’immobilier. D’autres, comme le PER, s’adressent à ceux qui souhaitent préparer leur retraite.

Choisir la méthode de défiscalisation adaptée à mon profil et son niveau d'imposition :

| Situation fiscale | Solutions recommandées |

|---|---|

| Faible imposition (< 2 000 €/an) | PER, FIP, GFI |

| Imposition moyenne (> 3 000 €/an) | FIP Corse/Outre-mer, Denormandie, GFI |

| Propriétaire immobilier | Déficit foncier, LMP, Malraux, Denormandie |

| Volonté de préparer la retraite | PER |

| Sensibilité au développement durable | Groupement forestier, PME régionales (FIP/FCPI) |

Quelques exemples concrets d’évaluation de defiscalisation :

- Cas FIP Corse : Un contribuable investit 10 000 € dans un FIP Corse. Avec une réduction d'impôt de 30 %, il économise 3 000 € sur son impôt. Il est essentiel d'analyser les entreprises ciblées par le fonds et la durée de blocage des parts.

- Cas PER : Un salarié verse 5 000 € sur son PER. Sa tranche marginale d'imposition est de 30 %. L'économie d'impôt est donc de 1 500 €. Il faut comparer ce gain fiscal avec les frais du PER et les options de sortie à la retraite.

- Cas Déficit Foncier : Un propriétaire réalise 15 000 € de travaux de rénovation sur un bien locatif. Il pourra déduire 10 700 € de son revenu imposable cette année et reporter le solde sur les années suivantes. Il doit s'assurer du respect des conditions du régime réel d'imposition.

Nos conseillers Meilleurtaux Placement sont à vos côtés pour vous aider à définir la stratégie la plus adaptée à votre situation. Utilisez des outils de simulation en ligne pour connaître toutes les possibilités d’optimisation fiscale qui vous sont offertes selon votre profil, vos revenus et votre épargne.

Pour aller plus loin dans votre optimisation fiscale, il est vivement recommandé d’explorer les différentes solutions présentées sur cette page selon votre profil et vos objectifs.

- Testez avec un simulateur en ligne pour estimer vos économies potentielles selon chaque dispositif et votre situation.

- Prenez rendez-vous avec un conseiller Meilleurtaux Placement pour bénéficier d’un accompagnement personnalisé et d’une analyse sur-mesure de votre fiscalité.

- Consultez nos guides pratiques détaillés pour comparer les avantages, contraintes et risques de chaque solution.

- Découvrez les retours d’expérience d’autres investisseurs ayant optimisé leur fiscalité grâce à ces dispositifs.

N’attendez pas la dernière minute : certains dispositifs sont soumis à des plafonds ou à des dates limites. Plus vous anticipez, plus vous maximisez vos chances de réussite et de réduction d’impôt.

Quels sont les risques associés à la défiscalisation ?

La défiscalisation présente de nombreux avantages, mais il est essentiel d’en connaître les limites.

Le non-respect des conditions légales (durée de détention, localisation, plafonds, etc.) peut entraîner la perte des avantages fiscaux et un redressement. La grande majorité des placements présentent un risque de perte en capital.

Alléger votre imposition sans investissement

La défiscalisation ne passe pas toujours par un investissement financier. Voici quelques leviers simples et efficaces pour alléger votre imposition sans engager de capital :

- Déduire les frais réels : Optez pour la déclaration des frais professionnels réels (déplacements, repas, double résidence) si elle est plus avantageuse que l’abattement forfaitaire.

- Emploi à domicile : Les dépenses pour l’emploi d’un salarié à domicile (ménage, garde d’enfants, soutien scolaire…) ouvrent droit à un crédit d’impôt de 50% des sommes engagées, dans la limite de 12 000 à 20 000 € par an selon votre situation.

- Dons aux associations : Les dons à des organismes d’intérêt général ou reconnus d’utilité publique donnent droit à une réduction d’impôt de 66% à 75% des sommes versées (avec un plafond spécifique pour les associations d’aide aux personnes en difficulté ou de lutte contre les violences).

- Pensions alimentaires : Les pensions versées à un enfant majeur ou à un parent dans le besoin sont déductibles du revenu imposable, sous conditions.

- Frais de scolarité : Une réduction d’impôt est accordée pour chaque enfant poursuivant des études secondaires ou supérieures.

- Évolution du foyer fiscal : Mariage, PACS, naissance ou prise en charge d’une personne dépendante peuvent aussi impacter favorablement votre imposition.

Ces dispositifs, souvent cumulables, permettent de réduire significativement votre impôt sans immobiliser d’épargne, et s’ajoutent aux solutions d’investissement présentées plus haut.

L’impact des changements législatifs sur la fiscalité en 2025

L’année 2025 s’accompagne de plusieurs évolutions majeures à prendre en compte dans votre stratégie de défiscalisation :

- Fin du dispositif Pinel : Depuis le 1er janvier 2025, il n’est plus possible de souscrire un investissement Pinel. Les avantages fiscaux restent applicables aux investissements réalisés avant cette date, sous réserve du respect des conditions initiales.

- Renforcement de la réduction IR-PME (FCPI) : La réduction d’impôt pour souscription au capital de PME innovantes (FCPI) est portée à 25% (contre 18% auparavant).

- Suppression de la réduction pour FIP classiques : Désormais, seules les FIP Outre-mer et FIP Corse ouvrent droit à une réduction d’impôt, à hauteur de 30% du montant investi.

- Déficit foncier doublé pour la rénovation énergétique : Jusqu’au 25 décembre 2025, le plafond du déficit foncier imputable sur le revenu global est porté à 21 400 € (au lieu de 10 700 €) pour les travaux de rénovation énergétique sur les logements classés “passoires thermiques”.

- Indexation du barème de l’impôt sur le revenu : Les tranches du barème sont revalorisées de 1,8% pour neutraliser l’inflation.

- Plafonnement des niches fiscales : Le plafond global reste fixé à 10 000 € par an (18 000 € pour certains investissements Outre-mer).

Les lois de finances évoluent chaque année, modifiant les conditions d’accès, les taux de réduction ou les plafonds applicables aux dispositifs de défiscalisation. Avant toute décision, vérifiez l’actualité fiscale et faites-vous accompagner par un professionnel pour sécuriser votre stratégie.

FAQ: vos questions sur la défiscalisation

Quel est le meilleur moyen de défiscaliser ?

Il n’existe pas de meilleur produit de défiscalisation, mais des solutions qui s’adaptent à des profils spécifiques. Si vous payez 2 000 € d’impôts par an ou si vous en payez 15 000 €, le besoin est différent. Nos experts vous conseilleront des dispositifs de défiscalisation adaptés. Le choix se fera selon votre imposition, mais aussi selon votre patrimoine, votre épargne et vos revenus globaux. Rencontrez nos conseillers en agence ou laissez-nous votre numéro afin que nous puissions trouver les meilleures solutions pour optimiser votre fiscalité.

Quelle est la différence entre réduction et déduction d’impôt ?

La réduction diminue directement le montant de l’impôt à payer. La déduction, elle, baisse le revenu imposable.

Comment défiscaliser 5 000 euros ?

Pour défiscaliser 5 000 €, vous pouvez investir environ 16 700 € dans un FIP Corse ou Outre-mer, qui offre une réduction d’impôt de 30%. Autre option : verser 11 100 € sur un plan d’épargne retraite si vous êtes dans une tranche d’imposition à 45%. La meilleure solution dépendra de votre situation fiscale et de vos objectifs patrimoniaux.