Au-delà de la retraite, le PER est un levier de transmission puissant mais complexe. Entre fiscalité spécifique et distinction entre modèles assurantiels ou bancaires, maîtriser ses règles en cas de décès est crucial. Découvrez comment optimiser ce placement pour protéger vos bénéficiaires et l’intégrer efficacement à votre stratégie successorale.

Cette page vous permet de comprendre précisément comment fonctionne le PER après la disparition de son détenteur, quels sont ses avantages et ses limites, et comment l’articuler avec d’autres placements, afin d’optimiser la transmission de votre patrimoine.

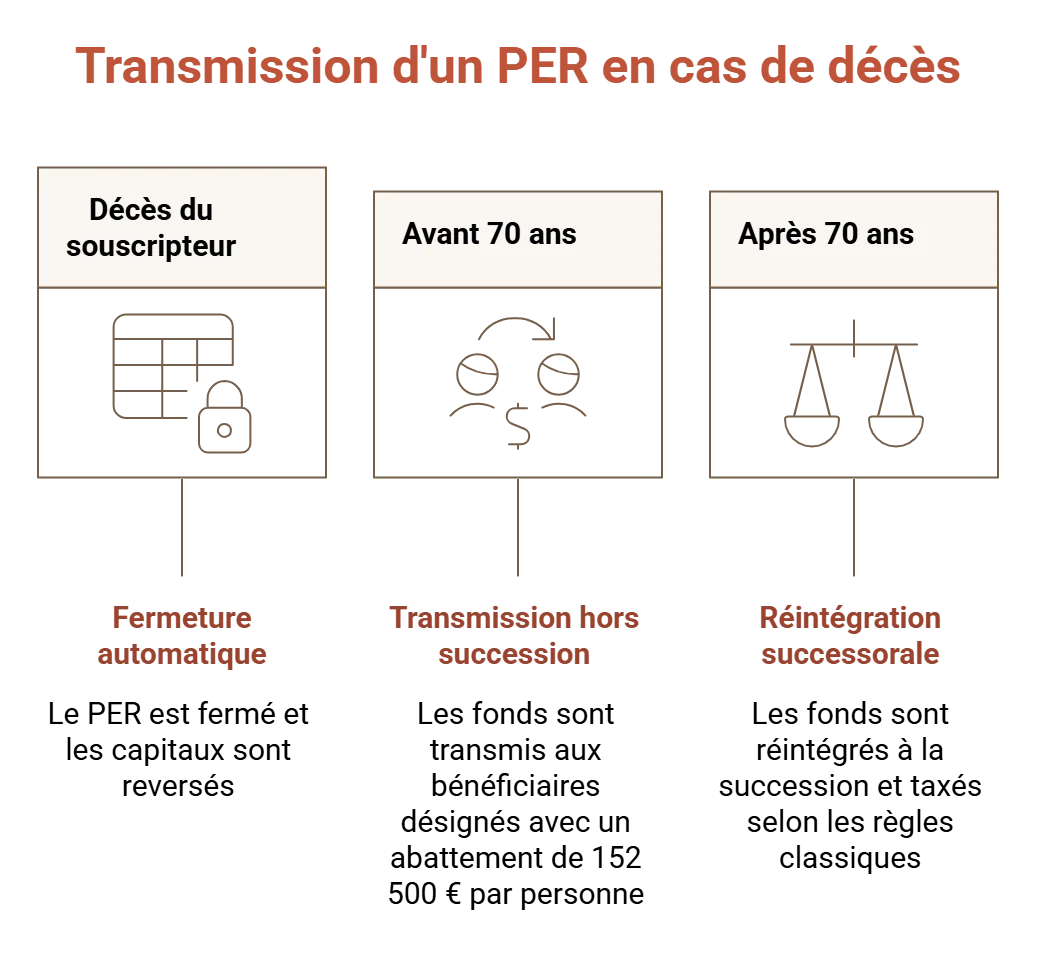

- Le PER est automatiquement clôturé en cas de décès du titulaire et les sommes restantes sont transmises.

- Les règles diffèrent selon le type de plan : assurantiel ou bancaire.

- Pour un PER assurantiel, la fiscalité dépend de l’âge au moment du décès (avant ou après 70 ans).

- Le conjoint survivant ou partenaire de Pacs est toujours exonéré d’imposition sur les capitaux transmis.

- Le PER peut être un outil complémentaire à l’assurance-vie, notamment pour protéger son compagnon et organiser une stratégie successorale globale.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment fonctionne la transmission d'un PER en cas de décès ?

La disparition du souscripteur entraîne la fermeture automatique du dispositif. Le placement ne peut pas être conservé par un proche, comme c’est le cas d’un plan épargne logement (PEL) de moins de 10 ans, par exemple.

Les capitaux restants sont alors reversés, selon des règles qui dépendent de la structure retenue à l’origine : assurance-vie ou solution bancaire.

La transmission d’un PER assurantiel

Lorsqu’il prend la forme d’une assurance-vie, le PER bénéficie de ses mécanismes. Il permet notamment de désigner librement les personnes appelées à recevoir les fonds. Ce peut être un héritier (époux, enfant), un autre membre de la famille (petit-enfant, neveu ou nièce), ou bien un ami ou encore une association.

Le régime applicable dépend du moment où intervient le décès, comme nous allons le voir juste après.

Fiscalité avant 70 ans : abattement avantageux, hors cadre successoral

Si le titulaire décède avant ses 70 ans, la fiscalité du PER sont particulièrement avantageuses. Tout d’abord, les fonds sont transmis hors succession, c’est-à-dire que ni les frais, ni le droit commun ne s’applique.

Les bénéficiaires désignés dans la clause dédiée reçoivent les fonds selon une imposition particulière, peu importe leur lien ou degré de parenté avec le défunt :

- un abattement de 152 500 € s’applique par personne désignée, permettant de ne payer aucun impôt sur cette somme ;

- puis un taux de 20% s’applique jusqu’à 852 500 €,

- au-delà, le taux passe à 31,25%.

Fiscalité après 70 ans : petit abattement et réintégration successorale

Rappelons d’abord qu’il est possible de conserver et d’effectuer des versements PER après sa retraite. Dès lors, certains produits ne sont pas encore dénoués.

Passé 70 ans, les conditions deviennent moins avantageuses, puisque tous les bénéficiaires se partagent un abattement global de 30 500 €, tous contrats confondus (y compris d’assurances vie).

Au-delà, les sommes réintègrent l’actif successoral et sont taxées selon les règles classiques, c’est-à-dire selon le lien et degré de parenté, avec les abattements successoraux de rigueur, le cas échéant.

Dans ce cadre, un des avantages du PER est donc de grandement réduire, voire même supprimer les frais de succession, en cas de dénouement avant 70 ans. Si la stipulation a été correctement rédigée, il est ainsi possible de transmettre 152 500 € à autant de personnes désignées que souhaité, sans qu’elles n’aient à régler aucun impôt.

Comment désigner les bénéficiaires sur le PER, et quelles implications ?

La désignation s’effectue par une stipulation écrite permettant d’identifier une ou plusieurs personnes, avec une répartition chiffrée ou hiérarchisée. Elle peut être nominative ou fondée sur une qualité, mais doit toujours permettre une identification sans ambiguïté au moment du dénouement.

Ce choix emporte des conséquences patrimoniales fortes : il conditionne la sortie des sommes en dehors du partage successoral, l’ordre de priorité entre proches, ainsi que la rapidité de mise à disposition des capitaux. Une désignation bien structurée permet notamment d’obtenir une défiscalisation totale, de sécuriser un proche financièrement ou d’anticiper des situations familiales complexes (famille recomposée, héritiers multiples, transmission caritative).

À l’inverse, une stipulation imprécise ou non actualisée peut entraîner l’application de dispositions supplétives prévues au contrat, une répartition non conforme à l’intention initiale ou des délais liés à l’intervention du notaire. La rédaction constitue donc un levier stratégique, et non une simple formalité administrative.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

PER bancaire et succession

Un PER bancaire, aussi appelé « d’investissement », prend lui la forme d’un compte-titres. Ainsi, en cas de décès, les règles applicables à ce produit s’appliquent.

À ce titre, il ne prévoit aucun mécanisme de désignation spécifique. Les sommes intègrent l’actif successoral et sont transmises aux héritiers via les règles de droit commun.

Quels critères à considérer pour optimiser de transmission avec son PER ?

Bien que le PER profite d’une imposition très avantageuse en cas de décès avant 70 ans, il n’est pas possible de prévoir le moment de son trépas, et donc d’anticiper une optimisation.

Néanmoins, il peut s’inscrire dans une stratégie successorale pertinente, notamment lorsqu’il est utilisé comme outil de protection du conjoint survivant ou du partenaire de Pacs. En effet, ceux-ci bénéficient toujours d’une exonération totale d’imposition sur les capitaux transmis. Le PER permet ainsi de leur attribuer, via une stipulation adaptée, des sommes significatives hors cadre successoral.

Cette approche présente un double intérêt : sécuriser financièrement l’époux, tout en différant les enjeux fiscaux au second décès. Le capital pourra alors être transmis aux héritiers finaux selon une stratégie plus globale, éventuellement complétée par d’autres enveloppes patrimoniales (assurance vie, démembrement, donations). Dans cette optique, avant de souscrire un PER, il faut comprendre qu’il ne doit pas être considéré isolément.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

PER, assurance-vie, contrat de capitalisation… Quelles différences au niveau fiscal ?

Les régimes fiscaux du PER assurantiel et de l’assurance-vie sont identiques en cas de transmission, à un détail près : en assurance-vie et en capitalisation, ce n’est pas l’âge au moment du décès qui compte, mais l’âge au moment des versements. Ainsi, la taxation varie selon que les primes sont versées avant ou après 70 ans.

Voici un tableau comparatif des différents outils de transmission :

| Produit | Règles fiscales | Avantages | Limites |

|---|---|---|---|

| PER assurantiel |

Décès avant 70 ans : - Abattement de 152 500 € par bénéficiaire - 20% jusqu’à 852 500 € - 31,25% au-delà Décès après 70 ans : - Abattement global de 30 500 €, tous bénéficiaires et contrats confondus - Frais de succession classique ensuite |

- Fonds transmis hors succession (sous conditions) - Désignation libre des attributaires - Protection renforcée de l’époux ou partenaire de PACS |

- Clause bénéficiaire indispensable - Règles avantageuses qu’en cas de disparition tôtive - Risque de mauvaise articulation avec la succession - Arbitrages nécessaires avec les autres enveloppes |

| PER bancaire | Application des droits de succession sur la totalité des fonds. |

- Procédure encadrée par le droit successoral - Simplicité juridique - Absence de gestion de clause bénéficiaire |

- Intégration totale à la succession - Aucune liberté de désignation - Peu de souplesse dans la transmission - Délais liés au règlement successoral |

| Assurance vie |

Primes versées avant 70 ans : - Abattement de 152 500 € par bénéficiaire - 20% jusqu’à 852 500 € - 31,25% au-delà Primes versées après 70 ans : - Abattement global de 30 500 €, tous bénéficiaires et contrats confondus - Frais de succession classique ensuite |

- Fonds transmis hors succession (sous conditions) - Grande liberté dans le choix des bénéficiaires - Outil efficace pour protéger son partenaire - Confidentialité accrue par rapport à la succession |

- Clause bénéficiaire à rédiger avec soin - Risque d’incohérences patrimoniales - Contestations possibles en cas d’exagération - Nécessite une organisation (attention aux versements après 70 ans) |

| Contrat de capitalisation | Application des droits de succession sur la totalité des fonds. |

- Actif transmissible sans dénouement automatique - Conservation du support par les héritiers - Antériorité fiscale maintenue - Outil adapté au démembrement - Compatible avec une donation de son vivant - Intégration simple dans une stratégie patrimoniale globale |

- Intégration à la masse successorale - Absence de désignation spécifique - Moins de souplesse dans la répartition - Délais liés au règlement de la succession - Moins protecteur pour le partenaire survivant |

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Questions fréquentes sur le PER dans la cadre d’une succession

Est-ce qu'un PER rentre dans une succession ?

Oui, mais les modalités diffèrent selon la forme du placement. L’assurantiel permet de transmettre les capitaux aux personnes désignés, avec une fiscalité spécifique dépendant de l’âge du décès, et sans intégration systématique à l’actif successoral. À l’inverse, la forme bancaire est toujours intégrée au patrimoine successoral, et soumis aux règles classiques de dévolution.

Comment fonctionne le PER assurance en cas de décès ?

Si le titulaire décède, le capital du plan assurantiel est versé aux personnes spécifiquement désignées dans la stipulation. En cas de liquidation sous forme de rente viagère, celle-ci s’éteint en principe au décès de l’assuré, sauf option de réversion ou garanties spécifiques prévues.

Quel placement ne rentre pas dans la succession ?

L’assurance-vie est le principal placement permettant une transmission hors succession, grâce à la désignation de bénéficiaires. Le PER assurantiel peut également, en cas de décès du titulaire avant 70 ans, transmettre des capitaux hors actif successoral, contrairement au PER bancaire, qui y est toujours intégré.

Quelles conditions et limites de la fiscalité du PER lors de la succession ?

Les règles applicables dépendent de la structure du dispositif et du moment où survient le décès. Les régimes les plus favorables ne s’appliquent que dans certaines situations et sont encadrés par des seuils stricts. Au-delà, les sommes peuvent être réintégrées dans le partage successoral selon les règles de droit commun. Enfin, certaines options de sortie, comme le revenu viager, limitent fortement la transmission aux proches.