Alors qu'il fêtera le 1er octobre ses 5 ans, le Plan d’Épargne Retraite s’impose comme un outil incontournable pour préparer sa retraite en réduisant ses impôts. La carotte fiscale étant essentielle dans l'efficacité du plan, l'épargnant doit utiliser tous les leviers possibles pour la maximiser. Plusieurs stratégies peuvent être mises en place, telles que l’optimisation de l’utilisation des plafonds antérieurs, la mutualisation des plafonds de déduction entre époux ou encore la combinaison du système de quotient pour les revenus exceptionnels avec les PER.

Utiliser ses plafonds antérieurs avec intelligence

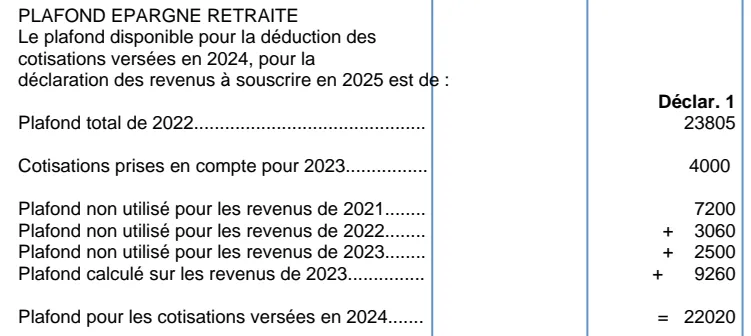

Chaque année, vous disposez d’un nouveau plafond d’épargne retraite correspondant à 10% des revenus professionnels nets de l’année précédente. En cas de non-utilisation, ce plafond est reportable sur 3 années. Ainsi, chaque contribuable peut constater sur son avis d’imposition le nouveau plafond “Plafond calculé sur les revenus de 2023” et les plafonds restants “plafond non utilisé”.

L’administration fiscale additionne les 4 plafonds et donne le montant en face de la ligne “plafond pour les cotisations versées en 2024”.

Pour rappel, les cotisations versées au cours des 3 années passées sont prises en compte de la façon suivante :

- En priorité sur le plafond de l’année au cours duquel le versement est réalisé.

- Puis sur le plafond non utilisé de l’année N-3.

- Puis sur le plafond non utilisé de l’année N-2.

- Puis sur le plafond non utilisé de l’année N-1.

Pour éviter de perdre le plafond le plus ancien, nous conseillons de réaliser un versement équivalent à la somme du plafond le plus récent (9 260 € dans l’exemple) et du plafond le plus ancien (7 200 €). Si le client se limite à un versement de 9 000 € en 2024, il perdra le plafond de 7 200 € l’année prochaine.

Il ne s’agit que d’un conseil pour éviter de perdre son plafond le plus ancien. Votre capacité d’épargne et votre besoin de défiscalisation doivent également être pris en compte.

Mutualiser le plafond du couple au sein du foyer

Le plafond PER est individuel et personnel. D’ailleurs, sur l’avis d’imposition, l’administration fiscale distingue bien les plafonds d’épargne retraite du Déclarant 1 et du Déclarant 2.

Toutefois, si un contribuable réalise un versement sur son PER supérieur à son plafond personnel, alors il pourra demander la mutualisation de son plafond avec celui de son conjoint.

La mutualisation n’est pas automatique. Elle doit être demandée expressément par le contribuable en cochant la case 6QR.

En cas d’oubli, une déclaration rectificative est toujours possible.

Déterminer les revenus taxés dans la tranche haute d’imposition

L’avantage fiscal lié au PER est un mécanisme de déduction fiscale. En d’autres termes, le versement réalisé sur le PER viendra réduire l’assiette des revenus taxables.

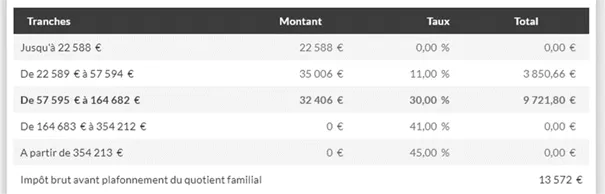

Comme vous le savez probablement, l’impôt sur le revenu est calculé selon un barème progressif avec différentes tranches. Les premiers euros gagnés ne sont pas taxés. Et chaque euro supplémentaire est taxé dans la tranche marginale d’imposition (=TMI).

L’idée est de s’assurer que le versement sur le PER gomme les revenus taxés dans la tranche haute (30%, 41% ou 45%). Il est inutile de gommer les revenus taxés dans la tranche de 11%*.

Prenons l’exemple d’un couple marié sans enfant qui perçoit un revenu net imposable de 90 000 €. En appliquant le barème d’Impôt sur le Revenu, on se rend compte que le couple intègre la Tranche de 30% à partir de 57 595 € et qu’il y a environ 32 406 € de revenus taxés à 30%.

Pour optimiser l’utilisation du PER, nous conseillons au couple de ne pas verser plus que 32 406 € sur le PER, sous réserve que les plafonds globaux PER du foyer soient suffisants.

*D’autres dispositifs de défiscalisation plus efficaces pourront être envisagés pour effacer le delta d’impôt restant, comme les FIP Corse avec un taux de réduction d’impôt à 30% et le FCPI à 18%.

Coupler système de quotient et PER en cas de revenus exceptionnels

Comme vous l’avez compris, l’économie d’impôt générée par le versement sur le PER est proportionnelle à la TMI des revenus que l’on vient gommer.

Ainsi, en réalisant un versement de 10 000 € pour gommer des revenus de la TMI à 30%, l’économie d’impôt serait de 3 000 €.

Combiner le système de quotient avec le PER permet de multiplier l’efficacité fiscale du Plan d’épargne retraite (sous réserve que le dispositif vous fasse passer dans une TMI inférieure).

Quelques explications s’imposent : nous sommes dans l’hypothèse où un contribuable percevrait des revenus exceptionnels une année, tels qu’une prime de départ à la retraite, une indemnité de licenciement ou des gains exceptionnels.

Afin d’atténuer les effets de la progressivité du barème de l'impôt sur le revenu, un système de quotient peut être appliqué sur ces revenus exceptionnels. Ainsi, on limitera la progressivité de l’impôt et on tentera d’éviter une imposition à un taux supérieur à celui habituellement supporté par le contribuable.

Le principe est simple :

- Étape 1 : calcul de l’impôt sans le revenu exceptionnel → impôt de base

- Étape 2 : calcul de l’impôt en ajoutant ¼ du revenu exceptionnel aux revenus classiques → impôt théorique

- Étape 3 : on multiplie par 4 la différence entre l’impôt théorique et l’impôt de base → impôt sur le revenu exceptionnel

- Étape 4 : on additionne l’impôt de base et l’impôt sur le revenu exceptionnel.

En réalisant un versement sur le PER, l’efficacité fiscale peut être multipliée. Passons à la démonstration chiffrée.

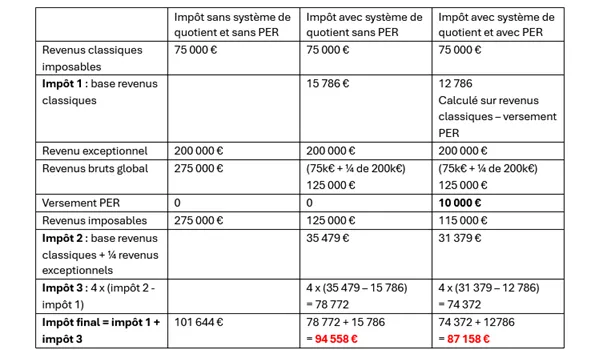

Exemple 1 : Revenu classique de 75 000 € et revenu exceptionnel de 200 000 €

La différence d’impôt grâce au versement de 10 000 € sur le PER est de 7 400 € (94 558 € - 87 158 €). Le taux d’efficacité du PER est de 74% dans cette hypothèse.

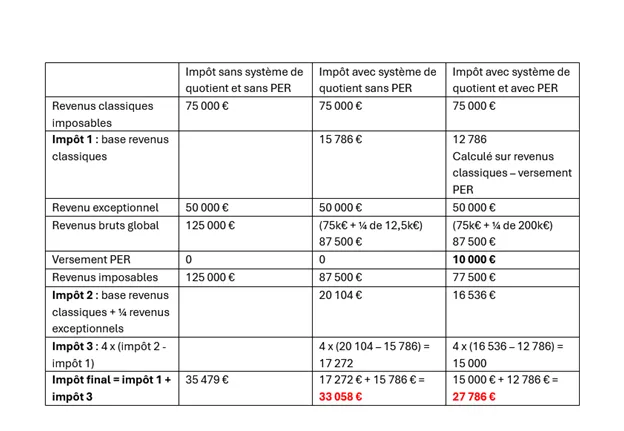

Exemple 2 : Revenu classique de 75 000 € et revenu exceptionnel de 50 000 €

La différence d’impôt grâce au versement de 10 000 € sur le PER est de 5 272 € (33 058 € - 27 786 €). Le taux d’efficacité du PER est de près de 53% dans cette hypothèse.

Chaque cas est différent. L’efficacité du PER dépendra du ratio de revenus exceptionnels par rapport aux revenus classiques ainsi que du changement de TMI.