Avec la nouvelle baisse attendue cette année des rendements des placements sans risque, les investisseurs particuliers sont à la recherche de solutions alternatives ou de complément pour obtenir une performance attractive, solide, et décorrélée des marchés financiers. L'immobilier ? Trop de frais et une fiscalité souvent lourde. Mais certaines sociétés de gestion proposent la souscription à des SCI, des véhicules d'investissement qui permettent de bénéficier du rendement et de la solidité d’un investissement immobilier avec des frais limités. En 2021, les performances de ces véhicules oscillent entre 3... et 8%. Tout ça en bénéficiant d'une fiscalité douce via le cadre avantageux de l'assurance-vie.

- A la recherche de la performance, de la solidité, des frais les plus bas, etc.

- SCI Capimmo : le pionnier (+4,12%* en 2021)

- SCI Novaxia R : 1 an et déjà performante : 3,94%* en 2021

- SCI Pythagore, une sc sans frais d'entrée : +3,61%* en 2021

- SCI Silver Avenir : le bel avenir du viager (+8,80%* en 2021)

A la recherche de la performance, de la solidité, des frais les plus bas, etc.

Les véhicules classiques de placement offerts aux épargnants ne répondent plus vraiment aux attentes en termes de rendement et de risque.

Les fonds en euros des contrats d’assurance-vie sont, par exemple, un des placements les plus prisés des épargnants français. Il faut dire que non seulement ces fonds garantissent le capital accumulé chaque année, mais ils offraient des rendements bien supérieurs aux autres placements garantis, comme le Livret A. Mais avec la baisse des rendements des obligations d’État (qui constituent une bonne part de l’actif des fonds en euros), les rendements baissent chaque année et cela devrait continuer en 2022.

Les épargnants l'ont bien compris. Les fonds euros ne représentent en 2021 "que" 60% des versements en assurance-vie, un record de faiblesse. Il faut dire que beaucoup d'assureurs cherchent de toute façon à réduire dans leur portefeuille la part de ces produits très coûteux en capitaux réglementaires et qui ne rapportent rien car investis majoritairement en obligations d’État à taux nul. Par exemple en instaurant un minimum à investir en unités de compte pour pouvoir investir en fonds euros.

Dans des contrats multisupports, les épargnants ont souvent à leur disposition des centaines d’OPCVM (actions, obligations, diversifiés) avec des espérances de rendement supérieures au fonds en euros (notamment pour les investissements en actions). Ils sont cependant bien plus risqués que les fonds en euros : aucune garantie en capital et la possibilité de voir le capital baisser fortement en cas de chute des marchés actions. Bien qu’historiquement les actions aient offert une très belle performance aux investisseurs, et qu’on peut espérer que cela continuera sur le long terme, il est normal de ne pas investir une trop grande part de son portefeuille sur ce type de supports.

Quelles solutions reste-t-il alors aux particuliers pour obtenir des rendements sans prendre trop de risque ? Il y a certes les SCPI (sociétés civiles de placements dans l’immobilier) : ces véhicules permettent de bénéficier des rendements attractifs (4,4%* environ attendu pour le TDVM** 2021) d’un patrimoine immobilier physique, pour une solidité reconnue (le risque de baisse est faible, les parts de SCPI ont plutôt tendance à grimper chaque année). Mais les frais de souscription sur ce type de produits sont élevés (entre 7 et 10%). Les SCPI sont donc des produits de très long terme. Il faut plusieurs années de rendement et de hausse de prix pour rentabiliser l’investissement.

À court-moyen terme, il existe pourtant une autre solution qui va vous permettre d’obtenir une bonne rentabilité nette de frais sans prendre trop de risque : les SCI (sociétés civiles immobilière). Plus connue comme outil pour faciliter la gestion d’un patrimoine immobilier entre plusieurs particuliers (notamment SCI familiale), la SCI peut également prendre la forme d’une unité de compte au sein d’un contrat d'assurance vie. Elle est alors gérée par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers.

Par rapport à des SCPI, les SCI sont moins chargées en frais : on trouve de nombreux véhicules qui ne prennent « que » 2 % de frais d’entrée. Or, les rendements offerts sur ce type de produit ont été plutôt bons ces dernières années : autour de 3-4 %*. Avec une telle performance annuelle, les frais d’entrée sont rentabilisés sur 6 mois. Sur un an, la performance est supérieure à de nombreux fonds en euros alors que sur 5 ans, elle n’a pas à rougir face à la performance de fonds actions. À l’heure où les fonds en euros rapportent de moins en moins et sont de moins en moins accessibles, où les OPCVM semblent de plus en plus risqués, et où les SCPI ne peuvent s’envisager qu’à long terme, les SCI offrent une solution à court moyen terme performante et plutôt sécuritaire.

SCI capimmo : le pionnier (+4,12%* en 2021)

Créée en 2007, la SCI Capimmo est un des premiers véhicules de type SCI-OPCI disponibles à frais réduits dans les contrats d'assurance-vie. Le support est accessible sur les contrats d'assurance-vie meilleurtaux Placement vie et meilleurtaux Liberté Vie (qui remplit tous les critères pour faire partie de notre classement assurance vie), avec des frais de souscription de 2%.

Son objectif principal est la constitution et la gestion d'un patrimoine à vocation immobilière principalement composé d’immeubles, de valeurs mobilières donnant accès au capital de sociétés à vocation immobilière, cotées ou non cotées, et de tout instrument financier émis par des sociétés ayant un rapport avec l’activité immobilière à moindres frais.

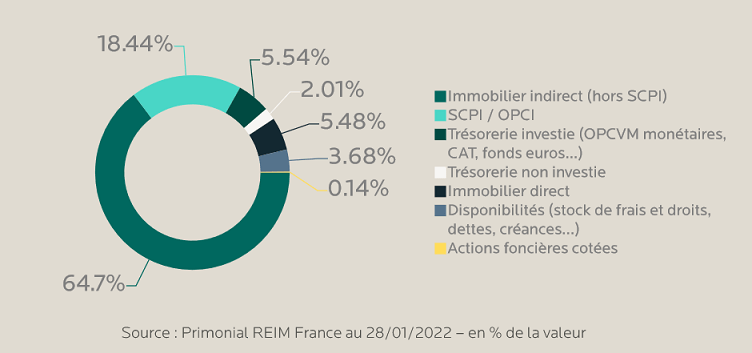

Capimmo propose un investissement diversifié en termes de classes d’actifs sous-jacents (bureaux, commerces, santé, résidentiel), et en termes de typologie d’actifs sur les produits d’investissement de la place (SCPI, foncières cotées, OPCI, etc.). Le portefeuille de la SCI Capimmo est composé de plus de 260 lignes réparties en quatre grandes poches :

- Une poche de plus de 40 SCPI.

- Une poche d'immobilier en direct composée de plus de cinquante actifs : bureaux, commerces, résidentiel et secteur santé.

- Une poche d'immobilier indirect, composée de parts d'OPCI et clubs deals (participations financières dans des opérations immobilières donnant droit à des biens immobiliers à usage locatif) .

- Une poche d'immobilier liquide composée de valeurs cotées de sociétés foncières ou immobilières.

La SCI Capimmo est principalement investie, via divers supports, sur des actifs de bureaux (38,8%). Les actifs de commerces représentent 15,8 % de son allocation, la santé représente 18,3 % et le résidentiel 6,9 %.

Capimmo est gérée par Primonial REIM, société de gestion de portefeuille. Leader de son marché, celle-ci dispose d’une équipe de gestion dynamique et expérimentée.

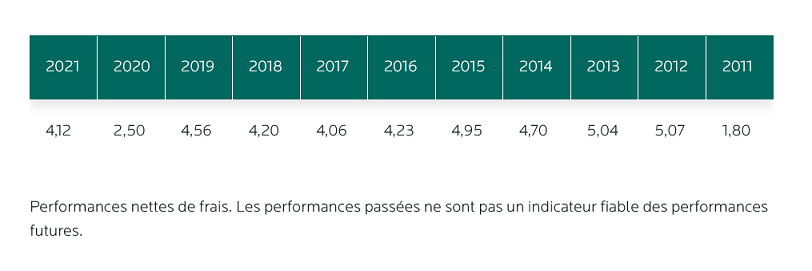

Depuis 10 ans, la performance a été largement au rendez-vous sur ce support. Non seulement les performances* sont attractives, mais elles sont également très solides (aucune année de baisse pour la SCI) :

SCI Novaxia R : 1 an et déjà performante : 3,94%* en 2021

La SC Novaxia R se positionne comme un support spécialisé dans un domaine bien particulier de l’investissement immobilier : la transformation de bureaux en logements. Le moteur du fonds repose sur l’investissement dans des mètres carrés de bureaux vides car obsolètes à un prix en toute logique décoté (20 % en moyenne). Une fois dans le portefeuille de la SCI, ces bureaux sont transformés, ou « recyclés », en logements pour être mis sur le marché et générer ainsi de la performance.

Ce faisant, la SC de Novaxia Investissement tire parti de grandes tendances de fond du marché immobilier français. En premier lieu, elle bénéficie pleinement de la quantité de bureaux laissés vacants. Avant même le déclenchement de la crise du Covid-19, on dénombrait environ 4 millions de mètres carrés de bureaux vides, dont un quart vacants depuis plus de 4 ans. Avec l’évolution des besoins des entreprises, liée en partie au développement du télétravail, le nombre de bureaux jugés obsolètes devrait encore s’accroître dans les années à venir. En parallèle, la France est confrontée à une problématique sur le marché résidentiel, à savoir que l’offre de logements peine à répondre à une demande particulièrement robuste dans les agglomérations les plus recherchées de l’Hexagone.

Le positionnement innovant de la SC Novaxia R permettra une orientation de l’épargne de l'assurance vie pour répondre à la pénurie de logement, tout en agissant positivement pour l’environnement : la transformation d’un actif existant économise 50 % d’empreinte carbone par rapport à la construction neuve et évite l’artificialisation des sols. Le fonds, labellisé ISR, vise ainsi à concilier sens et rentabilité potentielle.

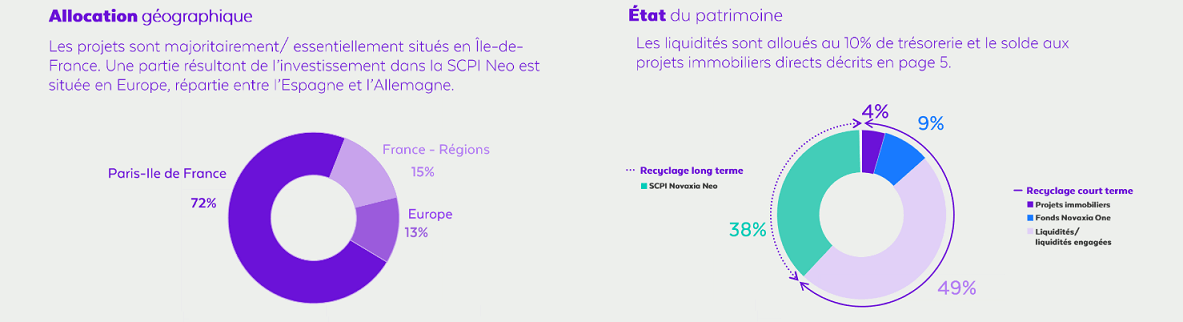

Situation au 31/10/2021 :

En termes d’ambitions, Novaxia R vise un objectif de 4 000 logements « transformés » à partir de 180 000 mètres carrés de bureaux, essentiellement situés en Île-de-France. Le tout au prix d’un investissement global de 1,3 milliard d’euros. Pour l’épargnant, son placement vise une cible de 5 %* de rendement annuel (hors frais de gestion annuels du contrat). Lancée en mars 2021, la SC n’en est qu’à ses débuts. Elle a enregistré sur 9 mois une performance de 3,94%* nette de frais de gestion, largement au dessus de ses 2% de frais d'entrée....

SCI Pythagore, une sc sans frais d'entrée : +3,61%* en 2021

La plupart des SCI présente dans nos contrats d'assurance-vie se distingue par des frais d'entrée relativement faibles, de 2 ou 3%, et qui sont donc amortis en quelques mois. Mais il existe une SCI qui se distingue notamment par une proposition forte en termes de frais. En effet, La SC Pythagore est accessible à 0 % de frais d’entrée, une véritable rareté en termes d’investissement dans la pierre-papier. A noter que cet avantage ne se traduit pas par des frais de gestion plus élevés que la moyenne (1,60 % de commission de gestion notamment).

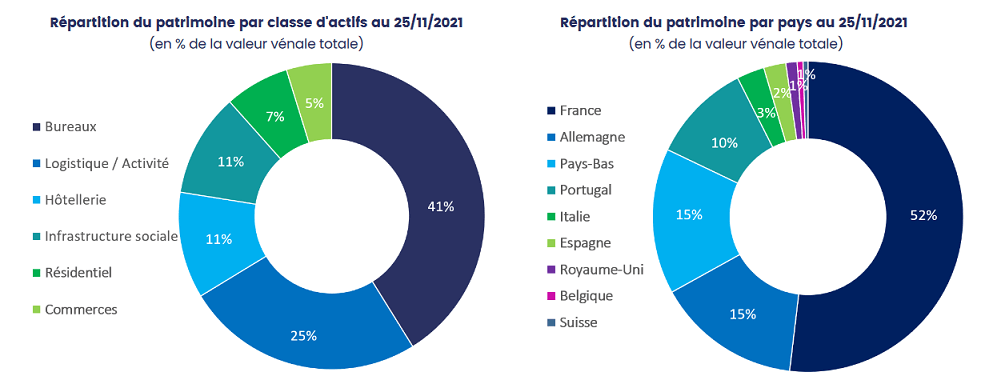

Au-delà des frais, la SC distribuée par la société de gestion Theoreim depuis fin novembre 2020 constitue un placement immobilier intéressant à plus d’un titre. Elle prend la forme d’un « fonds de fonds », investi dans des SCPI, OPCI ainsi que des fonds d’investissement professionnels (inaccessibles aux particuliers) ou encore des club-deals et des actifs immobiliers détenus en direct. Pour faire travailler votre épargne, Theoreim la confie ainsi à des experts de l’investissement dans l’immobilier d’entreprise, sans oublier de maximiser sa diversification, en privilégiant notamment les secteurs de la logistique et du résidentiel, tout en maintenant un positionnement sur le secteur des bureaux.

De même, la SC Pythagore se signale par une belle diversification géographique, avec près de 48 % du patrimoine localisé en Europe (Allemagne, Pays-Bas en majorité) et 52 % en France à fin novembre 2021.

Situation au 25/11/2021 :

&

Forte d’un actif net de plus de 100 millions d’euros à cette échéance, la SC devrait profiter de l'année 2022 pour approfondir ses investissements dans les secteurs de la santé, de l’hôtellerie de tourisme en Europe, et au secteur du commerce en France (alimentaire et retail park).

La performance au 31 décembre 2021 est ressortie à +3,63%* net de frais de gestion (et donc de frais d'entrée...).

Silver avenir : le bel avenir du viager (+8,80%* en 2021)

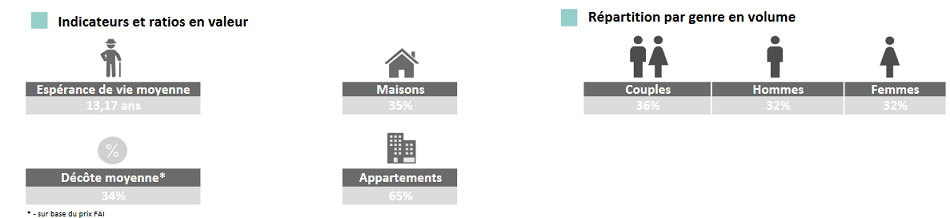

Lancée en octobre 2020, la SCI Silver Avenir est à date l'un des seuls supports disponibles en assurance-vie vous permettant d’investir dans l’immobilier de viager.

La SCI a pour objet principal l’acquisition de biens immobiliers achetés en viager (sans rente), notamment en pleine propriété avec réserve du droit d'usage et d'habitation (DUH). Au décès du senior, la SCI récupère le bien et pourra le revendre au prix du marché ou le garder pour le louer. Le viager permet à une personne de vendre sa résidence principale tout en conservant le droit d'habitation. Une vente qui lui permettra de recevoir un capital sans perdre l'usage de sa résidence principale. L'acheteur ne reçoit pas de revenus mais achète le bien avec une décote. Le droit d'habitation disparait au moment du décès de l'occupant. À ce moment, l'acheteur récupère le bien libre en pleine propriété. Si l'acheteur avait acquis le bien avec une décote de 50%, son capital est multiplié par 2 environ (sans compte l'évolution des prix).

Investir en viager via un véhicule type SCI offre plusieurs avantages :

- Le risque, notamment l'aléa du décès, est mutualisé : lorsque vous achetez un bien en viager, le risque, au-delà de la baisse du prix de l'immobilier, est de ne récupérer le bien qu'au bout de très longues années. Comprendre : que l'occupant vit bien au-delà de son espérance de vie. Un risque en plus particulièrement « gênant » : vous ne voulez pas souhaiter le décès de quelqu'un... En investissant dans un véhicule type SCI, cet aléa est mutualisé : la SCI détiendra en effet plusieurs dizaines de biens en viager. Certains de ces viagers vont durer très longtemps, mais d'autres seront beaucoup plus courts. Au final, la durée moyenne des viagers sera très proche de l'espérance de vie des occupants : l'âge moyen des vendeurs étant de 78 ans, les viagers devraient avoir une durée moyenne proche de 13 ans selon la société. On fait donc disparaître l'aléa du décès.

- La SCI ne souhaite en plus pas du tout jouer sur l'aléa du décès : Elle ne verse au vendeur qu'un « bouquet » (une somme d'argent), et aucune rente viagère comme cela peut se faire dans certains cas. Même si le bouquet sera plus élevé que s'il y avait une rente (la SCI achète les biens immobiliers avec une décote), il n'y a plus aucun aléa du décès avec la SCI.

- La SCI est un produit liquide, que vous pouvez revendre à tout moment. La valeur des biens détenus par la SCI dépend de l'âge de l'occupant. À chaque année qui passe le senior vieillit et voit la valeur de son droit diminuer. La valeur des actifs de la SCI augmente donc chaque année.

La SCI Silver Avenir a des frais d'entrée de 2%, et un objectif de rendement de 5%* annuel (non garanti) . En 2021, cet objectif a été largement dépassé avec une performance exceptionnelle de 8,80%*!

Communication non contractuelle à but publicitaire

* Performance nette de frais de gestion de l’unité de compte, mais hors frais de gestion du contrat et hors fiscalité. Les performances passées ne préjugent pas des performances futures. L'objectif de performance n'est pas garanti

Les parts de SCI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les parts de SCI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

- La baisse de la valeur du placement. Le capital investi dans une SCI n’est pas garanti. La valeur de part d'une SCI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La liquidité. La SCI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCI.

** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.