Lancée en octobre 2020, la SCI Silver Avenir est à date l'un des seuls supports disponibles en assurance-vie vous permettant d’investir dans l’immobilier de viager. Pour quelques centaines d’euros, vous investissez dans un large panel de biens décotés, car habités par un senior qui bénéfice donc d’un revenu complémentaire tout en lui permettant de conserver son domicile. En 2021, la SCI a réalisé une performance remarquée, de 8,8%*. Une performance qui détonne à l'heure de la baisse, régulière chaque année, des rendements des fonds en euros.

L’investissement en viager

La plupart des retraités sont propriétaires de leur résidence principale. 77 % des plus de 70 ans sont propriétaires, mais beaucoup disposent de peu de liquidités. Le viager permet à une personne de vendre sa résidence principale tout en conservant le droit d'habitation. Une vente qui lui permettra donc de recevoir des revenus sans perdre l'usage de sa résidence principale. Ça tombe bien, 94 % des retraités ne veulent pas déménager. C'est donc une solution idéale pour recevoir un complément de revenu tout en conservant sa résidence principale.

Un acheteur en viager va acquérir un bien avec une forte décote (30 à 60 % du prix d'achat). Au moment du décès de l'occupant, il récupère le bien libre en pleine propriété. Donc le capital est multiplié par 2 environ (on achète à 50 % du prix et on récupère 100% au décès de l'occupant). Sur une période de 15 à 20 ans, cela donne une performance annuelle comprise entre 3,5 et 4,7 % (hors variation du prix du bien, hors frais et fiscalité). Avec un risque très faible puisque le remembrement est automatique au décès. Le seul risque de perte est la baisse des prix immobiliers.

Par rapport à un autre investissement immobilier, l'achat en viager propose de nombreux atouts : pas de gestion locative, pas de risque d'impayés ou de vacance locative, et une certaine solidité dans la performance puisque le remembrement est mécanique : le placement se revalorise automatiquement avec le temps qui passe.

Investir en viager revêt également un caractère social : en achetant un viager, vous permettez le maintien à domicile d'une personne senior qui obtient en plus un revenu complémentaire avec la vente de son viager.

Il s’agit enfin d’un marché en manque d’offres pour une demande de plus en plus forte : Selon l'INSEE, la population de plus de 75 ans va doubler d’ici en 2060. On comptera alors 11,9 millions de seniors de plus de 75 ans, contre un peu moins de 6 millions aujourd’hui. Heureusement, beaucoup de retraités ont anticipé et ont épargné dans l'optique de se créer un complément de retraite. Mais pour ceux qui n'ont pas pu le faire, ou qui l'ont fait de manière insuffisante, le viager présente une situation très intéressante, voire vitale, pour se dégager un complément de revenus.

| La SCI Silver Avenir dans le contrat Meilleurtaux Placement Vie |

Pourquoi investir en viager via la SCI Silver Avenir ?

Elle a pour objet principal l’acquisition de la nue-propriété de biens immobiliers avec un droit d’usage et d’habitation ou un usufruit viager laissé au vendeur.

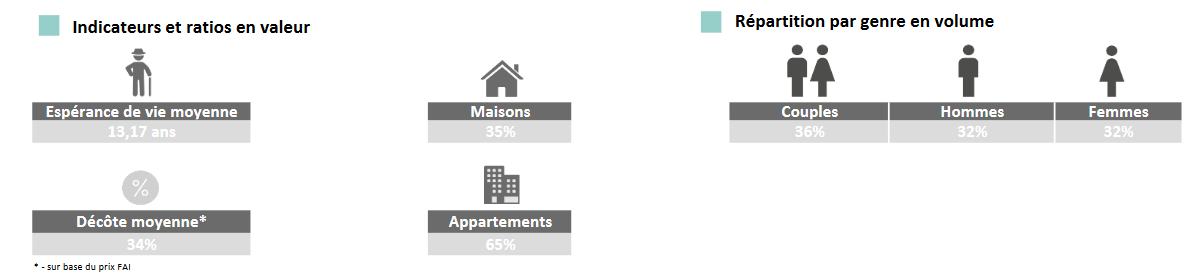

Charlotte Evanguelidis, gérante de la SCI, précise : « Silver Avenir a pour vocation d’acquérir des biens immobiliers résidentiels avec une décote de 40%** en moyenne auprès de seniors. L’âge moyen cible des occupants est de 80 ans, pour une espérance vie moyenne d’environ 12 ans ».

Au 30 décembre 2021, la SCI détenait environ 100 biens immobiliers dont 40% en région PACA et 35% à Île-de-France.. Elle a acheté ces biens immobiliers avec une décote moyenne de 34%.

Investir en viager via un véhicule type SCI offre plusieurs avantages :

- Le risque, notamment l'aléa du décès, est mutualisé : lorsque vous achetez un bien en viager, le risque, au-delà de la baisse du prix de l'immobilier, est de ne récupérer le bien qu'au bout de très longues années. Comprendre : que l'occupant vit bien au-delà de son espérance de vie. Un risque en plus particulièrement « gênant » : vous ne voulez pas souhaiter le décès de quelqu'un... En investissant dans un véhicule type SCI, cet aléa est mutualisé : la SCI détiendra en effet plusieurs dizaines de biens en viager. Certains de ces viagers vont durer très longtemps, mais d'autres seront beaucoup plus courts. Au final, la durée moyenne des viagers sera très proche de l'espérance de vie des occupants : l'âge moyen des vendeurs étant de 78 ans, les viagers devraient avoir une durée moyenne proche de 13 ans selon la société. On fait donc disparaître l'aléa du décès.

- La SCI ne souhaite en plus pas du tout jouer sur l'aléa du décès : Elle ne verse au vendeur qu'un « bouquet » (une somme d'argent), et aucune rente viagère comme cela peut se faire dans certains cas. Même si le bouquet sera plus élevé que s'il y avait une rente (la SCI achète les biens immobiliers avec une décote), il n'y a plus de risque de devoir surpayer un bien avec les rentes.

- La SCI est un produit liquide, que vous pouvez revendre à tout moment. La valeur des biens détenus par la SCI dépend de l'âge de l'occupant. À chaque année qui passe le senior vieillit et voit la valeur de son droit diminuer. La valeur des actifs de la SCI augmente donc chaque année.

La SCI Silver Avenir a des frais d'entrée de 2%, et un objectif de rendement de 5%* annuel (non garanti) . En 2021, cet objectif a été largement dépassé avec une performance exceptionnelle de 8,80%*!

| Notre contrat Meilleurtaux Placement Vie permet d'investir dans la SCI Silver Avenir |

la SCI Silver Avenir est disponible sur notre contrat meilleurtaux Placement Vie. Avec sa tarification très basse et la qualité de ses supports (fonds en euros et unités de compte), meilleurtaux Placement Vie propose un cadre idéal pour investir en viager. Concrètement :

Comment investir sur la SCI Silver Avenir ?

- Aucun frais d’entrée ou de versement ne sont prélevés au moment de l’ouverture ou des versements sur le contrat. S’agissant de l’investissement sur SCI Silver Avenir, les frais d’entrée sont limités à 2%, ce qui est très faible pour un placement de Pierre Papier.

- Les frais de gestion du contrat meilleurtaux Placement vie sont parmi les plus faibles du marché avec 0,60% par an.

- Vous bénéficiez du cadre avantageux de l’assurance-vie. Les gains ne sont imposés qu’au moment de leurs retraits, à la flat tax de 30% avec des abattements de l'assurance vie et éventuellement un taux réduit si le contrat a plus de 8 ans. L’assurance-vie permet également de préparer sa transmission en désignant les bénéficiaires en cas de décès qui profiteront d’un abattement sur les droits de succession.

Vous pouvez investir jusqu’à 10 000 € sur la SCI, mais la part sur ce support ne pourra dépasser 30% de l’encours total du contrat.

Vous n’avez pas de contrat ? Il est temps d’ouvrir un nouveau contrat pour bénéficier des conditions d’accès avantageuse de la SCI Silver Avenir. Reste à déterminer sur quoi investir le reste de votre versement. Pour vous accompagner dans cette démarche, meilleurtaux Placement a mis sur pied une solution accessible à tous les détenteurs d’un contrat meilleurtaux Placement Vie : la suggestion d’allocation défensive, composé de la SCI silver Avenir mais également d'un fonds euros et de deux autres véhicules immobiliers de qualité.

| En savoir plus sur l'assurance vie Meilleurtaux Placement Vie |

L'unité de compte (UC) Silver Avenir se souscrit exclusivement au sein de contrats d'assurance-vie. Le sous-jacent à cette UC est la SCI Silver Avenir constituée sous forme d'une Société Civile Immobilière à capital variable. La SCI Silver Avenir est un Fonds d'Investissement Alternatif (FIA) au sens de la Directive AIFM. Elle ne fait pas appel public à l'épargne et ne fait pas l'objet d'un agrément par l'Autorité des marchés financiers (AMF). Risque de perte en capital. Durée de placement recommandée : 8 ans.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Elles s'entendent hors fiscalité et frais de gestion annuels de votre contrat (0,60 % par an).Les investissements immobiliers sont des supports de placement à long terme (minimum 8 ans pour les SCI) et doivent s'envisager dans une optique de diversification de votre patrimoine. Ils investissent principalement dans des actifs liés à l'immobilier et par conséquent exposés aux risques liés au marché immobilier. La valeur de ces investissements peut varier à la hausse comme à la baisse selon l’évolution des marchés immobiliers, tout comme les revenus qui y sont associés. Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.

Risques immobiliers : évolution des prix du marché immobilier, contrat de promotion immobilière, pénurie de biens correspondants aux critères de sélection. Risques financiers : taux (inflation, taux d'intérêt), liquidité, perte en capital. Risques opérationnels : défaillance d'un locataire, vacance locative, absence d'historique opérationnel. Risques de sur-longévité : table de mortalité avec espérances de vie supérieures.