Depuis plusieurs années, la baisse des rendements des placements sans risque, comme les fonds en euros des contrats d'assurance-vie, pousse les investisseurs particuliers à rechercher des solutions alternatives ou de complément pour obtenir une performance attractive, solide, et décorrélée des marchés financiers. L'immobilier ? Trop de frais et une fiscalité souvent lourde. Mais certaines sociétés de gestion proposent la souscription à des SCI, des véhicules d'investissement qui permettent de bénéficier du rendement et de la solidité d’un investissement immobilier avec des frais limités. Sur un an, les performances de ces véhicules oscillent entre 3... et 6%. Tout ça en bénéficiant d'une fiscalité douce via le cadre avantageux de l'assurance-vie.

À la recherche de la performance, la solidité, les frais les plus bas, etc.

Les véhicules classiques de placement offerts aux épargnants ne répondent plus vraiment aux attentes en termes de rendement et de risque.

Les fonds en euros des contrats d’assurance-vie sont, par exemple, un des placements les plus prisés des épargnants français. Il faut dire que non seulement ces fonds garantissent le capital accumulé chaque année, mais ils offraient des rendements bien supérieurs aux autres placements garantis, comme le livret A. Mais avec la baisse des rendements des obligations d’État (qui constituent une bonne part de l’actif des fonds en euros), les rendements baissent chaque année et le fonds en euros rapporte aujourd'hui moins que le livret A.

Les épargnants l'ont bien compris. Les fonds euros ne représentent en 2022 "que" 60% des versements en assurance-vie, un record de faiblesse. Il faut dire que beaucoup d'assureurs cherchent de toute façon à réduire dans leur portefeuille la part de ces produits très coûteux en capitaux réglementaires et qui ne rapportent rien car investis majoritairement en obligations d’État à taux nul. Par exemple, en instaurant un minimum à investir en unités de compte pour pouvoir investir en fonds euros.

Dans des contrats multisupports, les épargnants ont souvent à leur disposition des centaines d’OPCVM (actions, obligations, diversifiés) avec des espérances de rendement supérieures aux fonds en euros (notamment pour les investissements en actions). Ils sont cependant bien plus risqués que les fonds en euros : aucune garantie en capital et la possibilité de voir le capital baisser fortement en cas de chute des marchés actions. Bien qu’historiquement les actions aient offert une très belle performance aux investisseurs, et qu’on peut espérer que cela continuera sur le long terme, il est normal de ne pas investir une trop grande part de son portefeuille sur ce type de supports.

Quelles solutions reste-t-il alors aux particuliers pour obtenir des rendements sans prendre trop de risque ? Il y a certes les SCPI (sociétés civiles de placement immobilier) : ces véhicules permettent de bénéficier des rendements attractifs (taux de distribution de 4,49%* en 2021) d’un patrimoine immobilier physique, pour une solidité reconnue (le risque de baisse est faible, les parts de SCPI ont plutôt tendance à grimper chaque année). Mais les frais de souscription sur ce type de produits sont élevés (entre 8 et 10%). Les SCPI sont donc des produits de très long terme. Il faut plusieurs années de rendement et de hausse des prix pour rentabiliser l’investissement.

À court-moyen terme, il existe pourtant une autre solution qui va vous permettre d’obtenir une bonne rentabilité nette de frais sans prendre trop de risque : les SC (sociétés civiles) immobilières. Plus connue comme outil pour faciliter la gestion d’un patrimoine immobilier entre plusieurs particuliers (notamment SCI familiale), la SC peut également prendre la forme d’une unité de compte au sein d’un contrat d’assurance vie. Elle est alors gérée par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers.

Par rapport à des SCPI, les SC sont moins chargées en frais. Or, les rendements offerts sur ce type de produit ont été plutôt bons ces dernières années. Ils permettent de rembourser très rapidement les frais d'entrée. Sur un an, la performance est supérieure à de nombreux fonds en euros alors que sur 5 ans, elle n’a pas à rougir face à la performance de fonds actions.

À l’heure où les fonds en euros rapportent de moins en moins et sont de moins en moins accessibles, où les OPCVM semblent de plus en plus risqués, et où les SCPI ne peuvent s’envisager qu’à long terme, les SC offrent une solution à court-moyen terme performante et plutôt sécuritaire.

Quelles sont les performances des SC dans l'assurance-vie ?

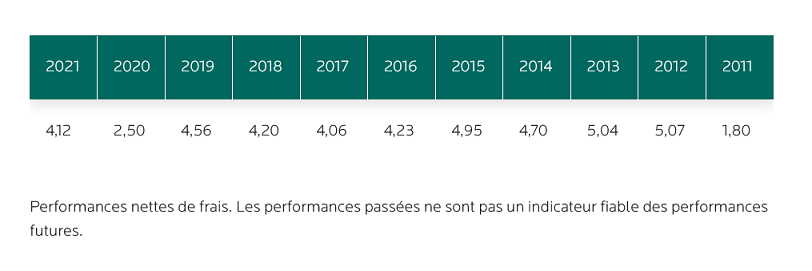

Créée en 2007, la SCI Capimmo fut l'un des premiers véhicules de type SC disponibles dans les contrats d'assurance-vie. Capimmo propose un investissement diversifié en termes de classes d’actifs sous-jacents (bureaux, commerces, santé, résidentiel), et en termes de typologie d’actifs sur les produits d’investissement de la place (immobilier physique, SCPI, foncières cotées, OPCI, etc.).

Depuis 10 ans, la performance a été largement au rendez-vous sur ce support. Non seulement les performances* sont attractives, mais elles sont également très solides (aucune année de baisse pour la SCI) :

Pour 2022, la performance devrait également être au rendez-vous : au 1er semestre, Capimmo enregistrait une performance de 2,72%*.

Depuis 15 ans, de nombreux autres véhicules ont vu le jour. Au sein de nos contrats d'assurance-vie meilleurtaux Placement, ce ne sont pas moins de 10 véhicules disponibles actuellement à la souscription. Sur un an, les performances vont de 2,72%* pour la SC la moins performante, à 5,38%* pour la plus performante d'entre elles. Chaque SC aura une stratégie spécifique, ce qui explique les disparités de performances. Certains véhicules vont vouloir être très diversifiés, quand d'autres vont se spécialiser sur un domaine précis comme la santé, le viager, ou la transformation de bureaux en logements. L'autre critère essentiel de sélection, ce sont les frais...

Quels sont les frais de souscription ?

Au delà des performances très solides, l'avantage principal de ces véhicules est qu'ils sont accessibles avec des frais de souscription réduits. La plupart des SC disponibles dans les contrats d'assurance-vie ne prennent que 2% de frais d'entrée.

A ce niveau, les frais de souscription sont souvent rentabilisés au bout de 6 mois et ainsi, dès la première année, la performance nette de frais peut dépasser les 2%, supérieure à beaucoup de fonds en euros. Sur 3 ans, elle est deux fois plus élevée.

Avec des frais de souscription compris entre 8 et 10%, les SCPI (sociétés civiles de placement immobilier) sont adaptées à un horizon long terme. Il faut en effet au moins 2 ans pour rembourser les frais d'entrée, 4 ans pour que la performance devienne plus intéressante que les placements garantis, et donc plus de 5 ans pour que l'investissement soit réellement satisfaisant.

Sur un horizon de placement de 2-5 ans, seuls les placements en actions peuvent éventuellement rivaliser avec les SC. Mais l'investissement est bien plus risqué. Les actions peuvent connaître de fortes et très rapides baisses. Elles ne sont donc pas adaptées à un horizon d'investissement court terme et même moyen terme. Comme pour les SCPI, il est recommandé d'avoir un horizon de temps d'au moins 6 ans, et même plutôt 8 ans, pour investir en actions.

La SCI est donc une solution incontournable pour un investissement court terme (1 ou 2 ans), moyen terme (3-5 ans), et même long terme (plus de 5 ans). Il existe même des SC sans frais d'entrée, pour lesquelles la question du remboursement des frais ne se pose pas, et qui sont donc adaptées à tous les horizons de temps. Meilleurtaux Placement va très prochainement lancer un véhicule sans frais d'entrée dédié à tous ses contrats d'assurance-vie. Une solution exclusive, simple, et adaptée à tous les profils et tous les horizons de placement.

Communication non contractuelle à but publicitaire

* Performance nette de frais de gestion de l’unité de compte, mais hors frais de gestion du contrat et hors fiscalité. Les performances passées ne préjugent pas des performances futures. L'objectif de performance n'est pas garanti.

Les parts de SCI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCI n’est pas garanti. La valeur de part d'une SCI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La liquidité. La SCI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCI.