Dans un contexte inflationniste et de taux élevés, les obligations redeviennent attractives. L'investissement en direct étant difficile d'accès avec des tickets de plusieurs centaines de milliers d'euros, le particulier se tournera donc vers les fonds d'investissement qui offrent aussi l'avantage de mutualiser le risque de défaut. Quant au risque de taux, il peut être réduit grâce aux fonds obligataires datés.

Qu’est-ce qu’une obligation ?

Une obligation représente une partie d’un emprunt émis par une entreprise, une collectivité locale ou un État. Elle représente donc une dette. Lorsqu’un investisseur souscrit à une obligation, il consent un prêt à l’une de ces entités, avec un taux d’intérêt et sur une durée fixée à l’avance, le plus souvent de plusieurs années.

En contrepartie de ce prêt, il perçoit une rémunération annuelle, appelée coupon, au taux d’intérêt convenu. Ce taux d’intérêt peut être fixe ou variable. À l’échéance, il récupère sa mise de départ si l’émetteur de l’obligation n’a pas fait faillite.

Comment le coupon est déterminé ? Le taux dépend d’abord du niveau des taux sans risque. Ainsi, les coupons offerts en ce moment par les obligations sont bien plus attractifs qu’il y a quelques années, alors que le taux sans risque est passé en quelques mois de 0 à 3%. L’autre critère est la prime de risque. Le risque de l’obligation est le défaut de l’entreprise qui ne pourrait donc plus payer le coupon et le capital. Plus ce risque est jugé élevé, plus le coupon fixé lors de l’émission de l’obligation sera élevé.

Généralement, on distingue les obligations en deux grandes familles : les « investment grade » et les « high yield ». La première famille désigne les obligations émises par les emprunteurs les plus fiables et les mieux notés par les agences de notation (AAA à BBB-). Les « high yield » sont des obligations bien plus spéculatives, associées à des émetteurs plus risqués et offrant donc des coupons bien supérieurs, souvent supérieurs à 6% par année.

Elles sont notées de BB+ à D selon l’agence de notation Standard & Poor’s. En somme, les premières sont peu risquées et peu rémunératrices, les secondes sont plus risquées et donc plus rémunératrices. Comme toujours en matière d’investissement, plus le risque est fort, plus le rendement potentiel est élevé.

Quels sont les risques ?

Le principal risque d’une obligation est la défaillance de l’émetteur. Si votre émetteur ne fait pas défaut, vous êtes certain de recevoir les coupons et le capital initial à l’échéance.

Il y a cependant une exception : si vous vendez le titre avant l’échéance. Une obligation est en effet un titre liquide et négociable. Il est donc possible d’en acheter ou en vendre à tout moment au prix fixé par le marché (déterminé par l’offre et la demande).

Comment évolue le prix d’une obligation ? Le premier facteur qui impacte le prix est l’évolution du risque de défaut. En cours de vie du produit, le risque de défaut perçu par les investisseurs peut augmenter. Comme le coupon est fixe, la valeur de l’obligation va alors diminuer. Le risque peut également baisser, et la valeur augmenter.

L’autre facteur est l’évolution des taux du marché. Quand les taux montent, la valeur de l’obligation baisse. Et inversement, quand les taux baissent, la valeur de l’obligation monte. En effet, en cas de hausse des taux, de nouvelles obligations sont émises avec des coupons supérieurs à ceux des anciennes. La valeur des anciennes obligations baisse de facto puisque les investisseurs vont préférer les vendre pour acheter de nouvelles obligations, plus rémunératrices. À l’inverse, lorsque les taux baissent, la valeur des obligations déjà en circulation remonte.

On parle donc de « risque de taux » lorsqu’un investisseur revend ses obligations avant leur échéance, et que les taux d’intérêt sont remontés depuis son investissement initial. Dès lors, il risque de perdre une partie de son investissement.

Comment limiter ces deux risques ?

Il existe deux solutions pour limiter le risque de défaut : la sélectivité et la diversification. L’investisseur prudent choisira principalement des entreprises « investment grade ». Mais les rendements ne sont pas les plus attrayants. Il est donc naturellement plus attractif d’investir en « high yield » même si le risque de défaut est plus important. Mais en diversifiant, en investissant dans plusieurs dizaines de titres, le risque est mutualisé. Une défaillance n’impacte pas outre mesure la valeur du portefeuille. Ainsi, il vaut mieux investir dans 20 obligations « high yield » et avoir un défaut que sur 20 obligations investment grade sans défaut.

Pour diversifier, le particulier privilégiera indirectement via des fonds d’investissement (OPCVM). Certes, l’investisseur particulier peut acheter en direct des obligations, mais l’accès aux émissions (marché primaire) est quasiment fermé pour les particuliers. Et sur le marché secondaire les minimums requis sont de 100 000 euros. Or pour une bonne diversification, on recommande au moins 50 noms. Soit un investissement de 5 millions d’euros, difficilement accessible pour les particuliers.

En investissant via un fonds, on profite aussi de l’expertise d’un gérant pour sélectionner et analyser dans le temps le risque de défaut. Le gérant est en contact régulier avec les sociétés et bénéficie donc d’accès à l’information, que les particuliers n’ont pas forcément.

Le fonds obligataire « classique » ne couvre pas en revanche « le risque de taux ». En cas de hausse de taux, la valeur des obligations va baisser. Et le gérant ne conserve pas forcément les titres jusqu’à leur maturité. Les maturités des obligations ne sont pas uniformes. Il n’y a pas de durée fixée d’investissement. L’investisseur peut donc subir des pertes sur 1, 3, 5, 10 ans, même s’il n’a subi aucun défaut sur son portefeuille d’obligations.

Mais il existe un véhicule qui limite fortement le risque de taux sur le long terme. Il s’agit du « fonds obligataire daté ». Ce fonds va investir sur un panier d’obligations ayant toute la même maturité, et qu’il va conserver jusqu’à leur maturité. Ainsi, à l’échéance du fonds, si aucun titre n’a fait défaut, le fonds percevra le nominal des obligations et l’investisseur récupèrera son capital de départ quel que soit l’évolution des taux.

Pourquoi investir en obligations via le fonds Meilleurtaux Horizon 2028 ?

En moins d'un an, le taux de l'OAT, l'emprunt de l’État français à 10 ans, a plus que doublé, passant de moins de 1,5% à plus de 3% aujourd'hui. En cause l'inflation et les hausses des taux décidées par les banques centrales.

Dans ce contexte, l’investissement en obligations, classe d’actifs délaissée depuis longtemps par les investisseurs particuliers, redevient attractif, car il permet de viser des rendements supérieurs à l’inflation.

Afin de permettre aux épargnants d’investir en obligations dans les meilleures conditions, avec des frais bas, un couple rendement/risque optimal et une grande sérénité, Meilleurtaux a lancé la semaine dernière un fonds dédié, Meilleurtaux Horizons 2028, un fonds d’obligations datés à échéance 5 ans.

Pour ce fonds, Meilleurtaux s’est associé à Arbevel, société de gestion indépendante et reconnue dans la gestion d'actifs. Arbevel gère plus de 2 milliards d’euros d’encours, dont 750 millions sur la classe d’actifs obligataire, suivis par 15 analystes/gérants.

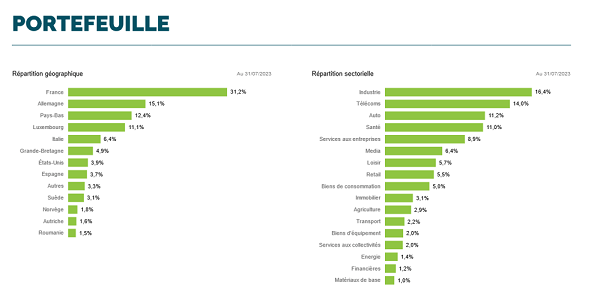

Le fonds est composé de 75 titres (75 émetteurs différents), sans biais sectoriel, majoritairement européens dont un tiers d’entreprises françaises.

Le fonds a une stratégie « Buy and Hold ». Il conservera donc la plupart de ses obligations jusqu'à leur maturité (il se garde toutefois la possibilité de vendre s'il estime que le risque de défaut est devenu trop important.

Les obligations ont toutes une échéance en 2028, et appartiennent majoritairement à la classe « High Yield », avec une note moyenne à BB. Elles ont été achetées soit au marché primaire (lors de l'émission), soit sur le marché secondaire, avec souvent une décoté : en moyenne, les cours des obligations en portefeuille est d'environ 90% du nominal. Le rendement actuariel moyen est actuellement de 6,5%. Quelques noms : Iliad, Verisure, Faurecia, Duffry. Les coupons sont capitalisés, et seront principalement investis en titres monétaires offrant des rendements actuellement attractifs (autour de 3%).

Le rendement annualisé à maturité visé est donc de 5%* net des frais de gestion du support, soit une performance de plus de 27% d'ici 5 ans. Cette performance peut être impacté par un défaut de l'émetteur d'un titre en portefeuille. Selon les estimations de la société, si 5% des émetteurs font défaut, le rendement serait alors de 4% net de frais de gestion, et de 3,3% si 10% font défaut (estimations basées sur taux de recouvrement de 30%). L'investisseur réaliserait une perte à l'échéance si plus de 30% des émetteurs font faillite. Un scénario noir pour l'économie.

Le fonds est accessible sans frais d’entrée sur nos contrats d’assurance vie, contrats de capitalisation et Plan d’Épargne Retraite. L'investisseur peut ainsi profiter des avantages, notamment fiscaux, de ces différentes enveloppes. Le minimum d'investissement est de 500 euros.

Communication à caractère promotionnel sur un instrument financier complexe et qui peut donc être difficile à comprendre

* Les objectifs présentés s'entendent hors prélèvements fiscaux et sociaux et hors frais de gestion applicables aux contrats concernés, sous réserve de conservation du support jusqu'à la date de remboursement et en l'absence de faillite ou défaut de paiement de l'émetteur et / ou du garant. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché et pourra donc entrainer un risque de perte en capital, non mesurable a priori.

Il est recommandé aux investisseurs de consulter le Prospectus de Base, la Brochure commerciale ainsi que le KID, disponibles sur la page du support d’investissement, pour y trouver une description détaillée des Titres et, en particulier, revoir les Facteurs de Risque associés à ces titres.

Cette communication, à caractère promotionnel, vous est fournie à titre purement informatif. Elle ne constitue ni une recommandation personnalisée ou conseil en investissement, ni une offre, ni une sollicitation en vue de la souscription du fonds Meilleurtaux Horizon 2028. Financière Arbevel attire l’attention des investisseurs sur le fait que tout investissement comporte des risques et vous invite à vous référer au prospectus de l’OPCVM et au document d’informations clés avant de prendre toute décision finale d’investissement. MeilleurTaux Horizon 2028 présente notamment un risque de perte en capital.

Les opinions et estimations données dans cette communication constituent notre jugement et sont susceptibles de changer sans préavis, de même que les éventuelles assertions quant aux tendances des marchés financiers, qui sont fondées sur les conditions actuelles de ces marchés. L’information fournie ne doit pas être considérée comme exhaustive. Aucun engagement n’est pris par Financière Arbevel quant à la réalisation des prévisions évoquées dans cette communication. »