Sommaire

- Comprendre la retraite complémentaire : définitions et régimes

- Fonctionnement des régimes de retraite complémentaire

- Estimer le montant de sa retraite complémentaire : les formules de calcul

- L'avis de l'expert : les principales stratégies d'optimisation selon votre âge

- Comment demander sa retraite complémentaire ?

- FAQ : vos questions fréquentes sur la retraite complémentaire

La retraite complémentaire constitue le deuxième pilier obligatoire du système de retraite français, après la retraite de base. Fondée sur un système de points acquis tout au long de la vie professionnelle, elle permet de compléter la pension et de préserver son niveau de vie une fois à la retraite.

Fonctionnement, stratégies d'optimisation et démarches : découvrez l'essentiel pour comprendre et anticiper votre retraite complémentaire en 2026.

- La retraite complémentaire est un régime obligatoire qui vient compléter la retraite de base.

- Elle représente généralement entre 25% et 60% de la pension totale.

- La rente est calculée à partir des points acquis tout au long de la vie professionnelle grâce aux cotisations versées.

- Chaque catégorie de travailleurs dépend d'un régime spécifique.

- Il est possible d'améliorer ses revenus futurs en combinant retraite complémentaire obligatoire et facultative via un PER ou une assurance vie.

Comprendre la retraite complémentaire : définitions et régimes

Qu'est-ce que la retraite complémentaire ?

En France, la retraite complémentaire désigne un régime de retraite obligatoire de deuxième niveau. Elle vient ainsi compléter la retraite de base, de premier niveau, afin de maintenir un niveau de vie financier satisfaisant une fois la vie professionnelle terminée.

Comme la retraite de base, elle fonctionne selon le principe de la répartition : les actifs cotisent pour financer les pensions des retraités actuels, tout en accumulant des points qui détermineront la leur.

Cependant, à la différence de la retraite de base, la retraite complémentaire fonctionne exclusivement selon un système de points.

Bon à savoir

La retraite complémentaire représente une part significative de la pension totale perçue à la retraite, pouvant atteindre environ 25% à 60% de celle-ci.

Quelles différences entre retraite complémentaire obligatoire et facultative ?

La retraite complémentaire, comme la retraite de base, est financée par les cotisations sociales et est obligatoire pour tous les actifs.

Elle se distingue de la retraite complémentaire facultative, qui permet de se constituer une épargne supplémentaire afin de compenser une éventuelle baisse de revenus à la retraite. Celle-ci repose sur une démarche volontaire, à travers des produits d'épargne individuels ou collectifs, tels que le plan d'épargne retraite (PER) et l'assurance-vie.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

PER vs assurance-vie : quelle solution choisir pour sa retraite complémentaire ? Le conseil Meilleurtaux

| Solution | PER | Assurance-vie |

|---|---|---|

| Principe | Enveloppe d'épargne dédiée à la constitution d'un capital pour la retraite, avec un fonctionnement pensé pour le long terme. | Contrat d'épargne par lequel l'assureur s'engage, en contrepartie du versement de primes, à verser une rente ou à constituer un capital à l'assuré ou à ses bénéficiaires. |

| Principaux avantages | Déductibilité des versements volontaires du revenu imposable Cadre spécialement conçu pour la retraite Grande souplesse à la sortie |

Disponibilité des fonds Fiscalité avantageuse après 8 ans Outil pour transmettre un patrimoine hors succession |

| Principaux inconvénients | Épargne bloquée jusqu'à la retraite (hors cas de déblocage anticipé) Imposition des sommes récupérées selon leur nature Rattrapage fiscal à la sortie en cas de déduction des versements |

Pas d'avantage fiscal immédiat sur les versements Perte de l'avantage fiscal en cas de retrait avant 8 ans |

| Pour quel profil ? | Contribuable imposé à 30% ou plus, souhaitant réduire son impôt et préparer sa retraite sur le long terme | Contribuable faiblement imposé (0 à 11%) ou épargnant souhaitant transmettre son patrimoine dans un cadre successoral avantageux |

Quels sont les différents régimes de retraite complémentaire ?

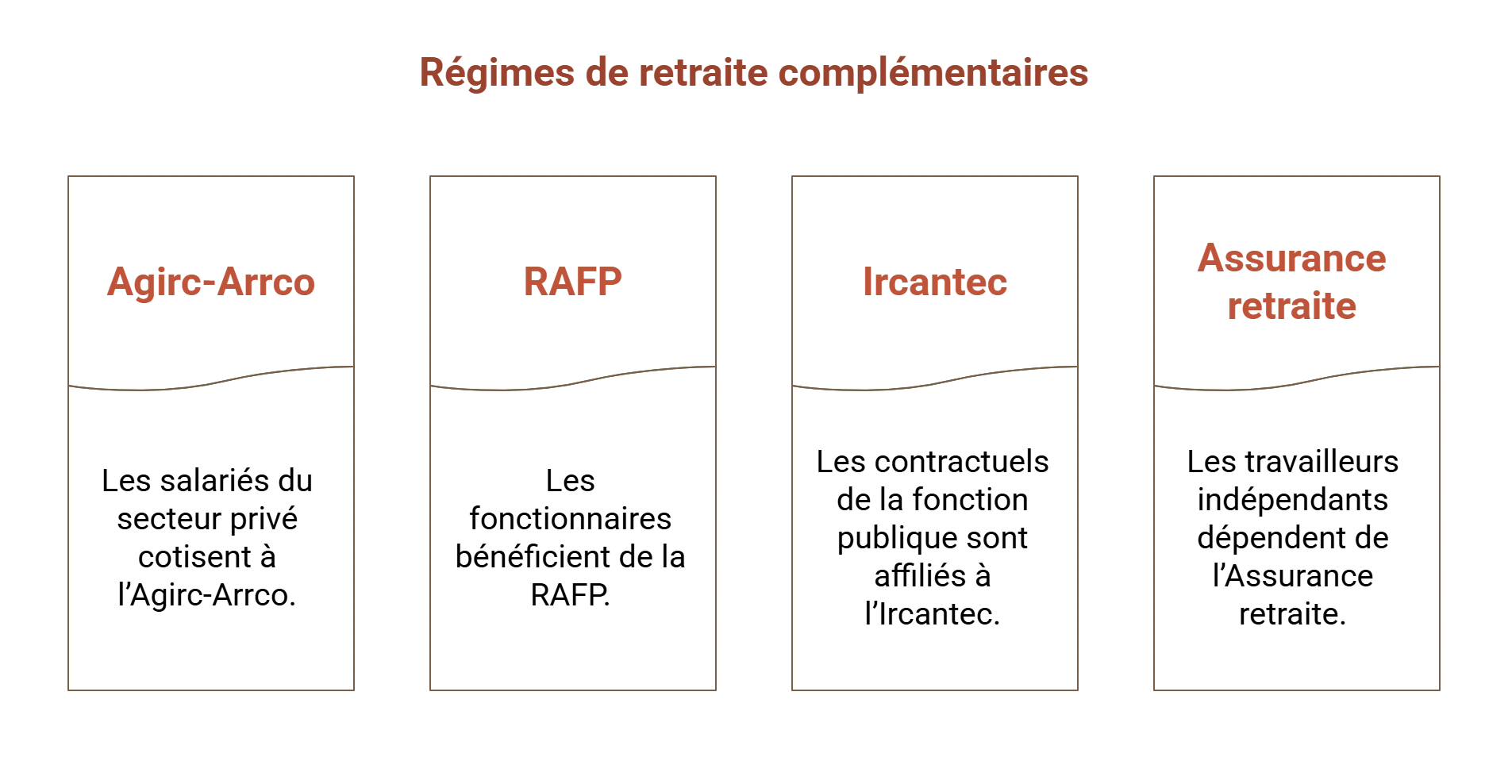

Chaque catégorie de travailleurs dépend d'un régime spécifique, adapté à son statut :

- Les salariés du secteur privé cotisent à l'Agirc-Arrco.

- Les fonctionnaires bénéficient de la RAFP (Retraite additionnelle de la fonction publique), en complément du SRE (fonction publique d'État) ou de la CNRACL (fonction publique territoriale et hospitalière).

- Les contractuels de la fonction publique sont affiliés à l'Ircantec.

- Les travailleurs indépendants (artisans, commerçants, professions libérales) dépendent de l'Assurance retraite pour leur régime de base et leur régime complémentaire, selon leur statut professionnel.

Fonctionnement des régimes de retraite complémentaire

Les régimes de retraite complémentaire reposent sur le principe du calcul par points. Chaque cotisation versée tout au long de votre vie professionnelle permet d'en acquérir.

Au moment de votre départ à la retraite, le total accumulé est multiplié par la valeur du point à cette date pour déterminer ce que vous toucherez.

Que ce soit l'Agirc-Arrco, la RAFP, l'Ircantec ou l'Assurance retraite, tous les régimes fonctionnent sur le même principe.

Les modalités de calcul et de valorisation varient cependant selon le statut professionnel et les particularités de chaque caisse.

Estimer le montant de sa retraite complémentaire : les formules de calcul

Méthode de calcul pour les salariés (Agirc-Arrco)

La pension de complément pour les salariés (Agirc-Arrco) se calcule ainsi :

- La cotisation sur votre salaire est appliquée selon deux tranches :

- Tranche 1 (jusqu'à 48 060 €) : 7,87%

- Tranche 2 (au-delà de 48 060 € et jusqu'à 384 480 €) : 21,59%

- On calcule le nombre de points acquis, selon la formule suivante :

(Rémunération x taux de calcul) / prix d'achat du point de retraite- Tranche 1 : 6,2%, prix du point 20,1877 €

- Tranche 2 : 17%, prix du point 20,1877 €

Ces points s'accumulent chaque année et détermineront à combien s'élèvera votre retraite complémentaire au moment de votre départ, sachant que la valeur de service du point Agirc-Arrco est fixée à 1,4386 € depuis le 1er novembre 2024.

Méthode de calcul pour les fonctionnaires (RAFP)

Côté fonctionnaires, c'est la formule suivante qui s'applique :

Montant des cotisations salariales et patronales / prix d'achat du point de retraite

(1,4596 €)Ici aussi, c'est le cumul au fil des années qui vous permettra de calculer la retraite complémentaire. Mais cette fois, les modalités de versement ne seront pas les mêmes selon le nombre de points accumulés : jusqu'à 4 899, de 4 900 à 5 124, ou 5 125 ou plus.

Méthode de calcul pour les indépendants

Les travailleurs non-salariés (TNS) cotisent à la retraite complémentaire via l'Urssaf, à hauteur de :

- 8,10% sur la part de revenu inférieure au plafond annuel de la Sécurité sociale (PASS), soit 48 060 € en 2026.

- 9,1% sur la part de revenu comprise une fois le PASS (48 060 €) et quatre fois le PASS (192 240 € en 2026).

La cotisation maximale est fixée à 17 494 €.

Ces cotisations génèrent des points, qui sont ensuite multipliés par la valeur du point. En 2026, le point RCI vaut 1,347 €, et son prix d'achat est de 21,726 €.

La rente versée dépend ensuite de la retraite de base :

- Taux plein (50%) : retraite versée intégralement.

- Taux minoré : réduction selon des coefficients propres au régime.

Ainsi, le calcul de la pension de complément des TNS est le suivant :

Nombre de points acquis par l'assuré x valeur du point x taux de la retraite de base

Le conseil Meilleurtaux

Tout au long de votre vie active, quel que soit votre statut professionnel, suivez vos droits acquis grâce au service "Consulter ma carrière" de l'Assurance retraite. Cela vous permet de vérifier la prise en compte de vos périodes d'activité.

Utilisez également le simulateur officiel "Mon estimation retraite" afin d'anticiper la rente que vous obtiendrez après la vie active et ainsi d'établir votre stratégie de retraite complémentaire facultative.

L'avis de l'expert : les principales stratégies d'optimisation selon votre âge

Ne faites pas l'erreur d'attendre les dernières années de votre vie professionnelle pour vous intéresser à votre retraite complémentaire. Plus vous vous préparez tôt, plus vos marges de manœuvre seront importantes.

| Âge | Conseils pour la retraite complémentaire obligatoire | Conseils pour la retraite complémentaire facultative |

|---|---|---|

| 35 ans | Conservez tous vos justificatifs d'activité, quelle que soit la nature des contrats. Anticipez les conséquences de tout changement contractuel sur l'acquisition de vos droits. Vérifiez votre relevé de carrière à partir de 35 ans et notez les éventuelles anomalies. | Commencez à épargner le plus tôt possible afin de profiter de l'effet du temps. Privilégiez des supports dynamiques dans un PER ou une assurance vie pour rechercher davantage de performance sur le long terme, si vos ressources le permettent. Mettez en place des versements programmés, même modestes. |

| 45 ans | Réalisez un premier entretien d'information retraite à partir de 45 ans. Il vous permet de faire un point personnalisé et gratuit sur votre vie professionnelle passée, de poser des questions à un expert et de simuler le montant de vos droits. | Augmentez progressivement votre effort d'épargne. Tirez parti des avantages fiscaux du PER pour réduire votre imposition. Diversifiez vos placements entre fonds sécurisés et unités de compte afin de concilier rendement potentiel et maîtrise du risque. |

| 55 ans | Étudiez les possibilités de cumul emploi-retraite, de retraite progressive ou de rachat de trimestres. À partir de 55 ans, demandez la correction de votre relevé de carrière. Vérifiez les conditions vous permettant d'obtenir votre rente à taux plein et éviter les décotes. | Sécurisez progressivement l'épargne accumulée. Préparez les modalités de sortie du PER (capital, rente ou combinaison des deux). Réduisez peu à peu la part de supports non garantis sur votre assurance vie. |

Comment demander sa retraite complémentaire ?

Pour toucher votre retraite complémentaire, il est recommandé de préparer votre demande environ six mois avant votre départ effectif. Vous pouvez la faire facilement en ligne depuis votre espace personnel. Une seule demande suffit. Elle est transmise automatiquement à toutes vos caisses de retraite, de base et complémentaires.

Pour que votre dossier soit complet et traité rapidement, pensez à réunir les documents indispensables :

- pièce d'identité,

- copie de l'acte de naissance,

- RIB à votre nom,

- derniers avis d'impôt,

- relevé de carrière,

- justificatifs de trimestres (salaires, chômage, congés maternité ou maladie).

Selon votre parcours, vous pourriez également avoir besoin d'attestations spécifiques pour carrières longues, périodes à l'étranger ou en cas de rachats de trimestres.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ : vos questions fréquentes sur la retraite complémentaire

Qui a le droit à la retraite complémentaire ?

Tous les actifs cotisant à un régime de retraite complémentaire obligatoire (salariés, fonctionnaires, contractuels, travailleurs indépendants) bénéficient d'une pension complémentaire lorsqu'ils prennent leur retraite.

Quel est le montant d'une retraite complémentaire ?

Votre rente complémentaire dépend du nombre de points acquis pendant la vie professionnelle et de la valeur du point au moment du départ à la retraite. Selon les situations, elle représente généralement entre 25% et 60% de la pension totale.

Quel est l'impact d'un départ en retraite anticipée pour carrière longue sur ma complémentaire ?

La retraite anticipée pour carrière longue est calculée dans les mêmes conditions que toute retraite accordée à un salarié et n'a donc pas d'impact particulier sur la retraite complémentaire.

La pension de retraite complémentaire est-elle soumise aux prélèvements sociaux et à l'impôt ?

Oui. La retraite complémentaire est soumise aux prélèvements sociaux. Leur taux dépend notamment du revenu fiscal de référence, du nombre de parts fiscales et du lieu de résidence. Depuis le 1er janvier 2019, elle est également soumise au prélèvement à la source de l'impôt sur le revenu pour les contribuables imposables.

Le PER est-il la meilleure complémentaire retraite ?

Tout dépend de votre situation. Le PER est particulièrement adapté aux personnes fortement imposées qui souhaitent réduire leur impôt tout en se constituant un complément de revenus pour la retraite. L'assurance vie offre davantage de souplesse grâce à une épargne disponible à tout moment et convient souvent mieux aux épargnants peu ou pas imposés, ou souhaitant transmettre un capital hors succession.

Quand peut-on percevoir sa retraite complémentaire ?

La retraite complémentaire peut être versée à taux plein dès l'âge légal de départ à la retraite, compris entre 62 et 64 ans selon l'année de naissance. Il faut également avoir validé le nombre de trimestres requis pour bénéficier du taux plein.