L'inflation affecte le pouvoir d'achat des Français au quotidien, mais elle représente aussi un danger pour l'épargne. Ceci dit, l’inflation impactera votre épargne seulement si celle-ci n’est pas placée au bon endroit. Avec le livret A tout comme avec d’autres placements sécuritaires, vous ne pouvez espérer qu’un taux de rémunération gravitant autour des 3 %, soit bien en dessous du taux d’inflation actuel. Et pourtant, en plaçant sur d’autres produits d’épargne, vous pourriez obtenir un rendement qui fait bien plus que juste couvrir l’inflation. Avec notre nouveau produit commercialisé jusqu’au 25 mai, l’objectif de gain s’élève à 8 % par an. Un objectif de gain qui surpasse l’inflation tout en limitant le risque de perte en capital.

Une inflation non couverte par les livrets d’épargne réglementé

Si l’inflation entraîne a fortiori une baisse de pouvoir d’achat, certains placements ne proposent pas un rendement suffisant pour juguler l’inflation. C’est le cas des livrets d’épargne réglementé vers lesquels les Français se tournent surtout depuis l’augmentation de leur taux de rémunération. Passé à 3 %, la collecte sur le livret A au premier trimestre 2023 a connu un record avec près de 20 milliards d’euros collectés.

Pourtant, placer votre épargne sur un livret d’épargne réglementé, vous fait perdre en pouvoir d’achat. Certes dans une bien moindre mesure, mais avec un taux gravitant autour des 3 %, cela est loin de suffire. En France, l'inflation a été estimée en hausse de 5,6 % sur un an en mars 2023. Si l’on déduit l’inflation, le rendement réel est en réalité de - 2,6 %, faisant du livret A et de tout autre placement sécuritaire, des placements qui rapportent moins que l’inflation.

Les livrets d’épargne réglementé permettent toutefois d’avoir facilement accès à votre épargne et vous évitent de conserver votre épargne sur un compte courant qui ne rapporte rien. Dès lors, ces livrets ne doivent servir qu’à votre épargne de précaution, d’autres placements plus rémunérateurs devant être envisagés pour couvrir l’inflation.

Si l’inflation actuelle a été de 5,6 % sur un an en mars 2023, quelles sont les prévisions pour les mois à venir ?

Le ministre de l' Économie estime que l'inflation sera de 4,9 % cette année. Une prévision qui a par ailleurs été revue à la hausse de 0,7 par rapport à la précédente prévision. D’un autre côté, l’OFCE (Observatoire français des conjonctures économiques) table sur une inflation qui resterait encore relativement haute en 2023 et prévoit un taux d’inflation oscillant entre 5,5 % et 6,5 % avec un pic intervenant en fin d’année 2023. Des prévisions qui indiquent que la vague inflationniste devrait perdurer en 2023.

Pour couvrir cette inflation persistante, il faudra donc privilégier des placements plus rémunérateurs, certains permettant même de surpasser l’inflation actuelle. C’est le cas de notre nouveau produit M Rendement, avec lequel l’objectif de gain est de 8 % par an.

Comment est-il possible de viser un rendement de 8 % par an ?

Pour viser un rendement plus élevé que le taux d’inflation, il faut s’orienter vers des produits d’épargne comportant plus de risque mais dont la contrepartie est le potentiel de rendements importants.

Le contexte inflationniste actuel et la volatilité des marchés sont d’ailleurs particulièrement propices pour un produit d’épargne. Encore trop méconnus, les produits structurés sont une parfaite alternative aux placements traditionnels tels que les indices boursiers ou les actions, pour optimiser le couple rendement/risque. Le contexte actuel permet de concevoir des produits qui combinent plusieurs types d’actifs dans le but de viser un rendement plus attractif. Raison pour laquelle les produits structurés reviennent sur le devant de la scène en 2023.

À la différence des marchés boursiers avec lesquels les sommes investis subissent des fluctuations à la hausse comme à la baisse, les produits structurés limitent les pertes puisqu’ils sont construits avec des barrières de protection mettant à l’abri les épargnants jusqu’à un ou plusieurs seuils prédéfinis à l’avance. En revanche, pour les produits structurés dont la garantie en capital n’est pas totale, au-delà de ces seuils, l’épargnant subira une perte de capital équivalente à la baisse du sous-jacent. Mais ce sont ces mêmes produits structurés (sans garantie totale du capital) qui permettent de viser des rendements élevés. Tel est le cas de M Rendement dont l’objectif de gain est de 8 % par an et qui malgré des barrières de protection qui limitent les pertes pour un investisseur, n’exclut pas une perte de capital partielle ou totale. Toutefois, contrairement à une idée reçue, le risque est bien plus faible qu’un investissement en actions.

M Rendement, l’opportunité anti-inflation avec un couple rendement/risque maîtrisé

La performance de M Rendement dépend de son sous-jacent, l’indice Morningstar Transatlantic Select 50 Decrement 50 Point GR EUR. Cet indice sélectionne les 25 plus grandes capitalisations boursières flottantes américaines et les 25 plus grandes capitalisations boursières flottantes de la zone Euro. La performance de l’indice est estimée à chaque date de constatation semestrielle dont la première n’intervient qu’à partir du semestre 3, soit le 26 novembre 2024 (date de constatation initiale).

À chaque date de constatation semestrielle et selon les scénarios fixés au préalable, soit la performance du sous-jacent déclenche un remboursement anticipé avec le versement des coupons annuels à 8 %, soit elle déclenche la prolongation du produit. A noter que le coupon de M Rendement est doublé par rapport à un de ses prédécesseurs. Il est de 8 % par an contre 4 % pour l'un des précédents produit de la gamme qui vient d’être récemment dénoué.

Pour évaluer la performance de l’indice, des barrières de protection permettent de limiter l’exposition au risque et de déclencher le remboursement ou la prolongation du produit.

Avec M rendement, les barrières de protection sont les suivantes :

- Une barrière de remboursement automatique anticipé à 90 % du niveau initial de l’indice,

- Une barrière de paiement des gains à la date d’échéance à 75 % du niveau initial de l’indice,

- Une barrière de perte en capital à la date d’échéance à 50 % du niveau initial de l’indice.

Les scénarios de clôture de M Rendement

Plusieurs scénarios peuvent intervenir selon les barrières de protection et la maturité du produit :

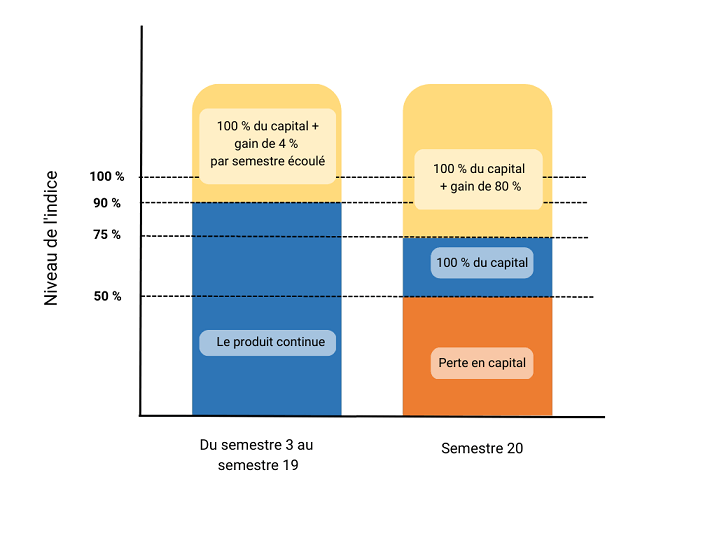

- Un remboursement anticipé est envisageable du semestre 3 au semestre 19 si l’indice est en hausse ou en baisse mais qu’il ne baisse pas de plus de 10 % par rapport à son niveau initial.

- A l’échéance (au semestre 20), les gains ne peuvent être obtenus que si l’indice ne baisse pas de plus de 25 %. Le capital est garanti si l’indice baisse de plus de 25 % mais qu’il ne baisse pas de plus de 50 %. Au-delà, la perte en capital est équivalente à la baisse enregistrée par l’indice.

Scénario de remboursement anticipé

Du semestre 3 au semestre 19, un mécanisme de remboursement anticipé peut être automatiquement activé. Pour que ce scénario se déclenche :

- Soit l’indice est en hausse par rapport à son niveau initial dès le semestre 3,

- Soit l’indice ne subit pas de perte de plus de 10 % par rapport à son niveau initial, à l’une des dates de constatation.

Dans ce cas de figure, vous récupérez l’intégralité du capital investi ainsi que le coupon fixe de 4 % par semestre écoulé depuis la date de lancement du produit (semestre 1), soit le 26 mai 2023.

Dans le cas contraire, c’est-à-dire si la performance de l’indice ne permet pas un remboursement anticipé, alors le produit continue jusqu’à la prochaine date de constatation.

Les scénarios à l’échéance

La date de constatation finale est le 27 mai 2033. En l’absence de remboursement anticipé, trois scénarios se dessinent une fois le produit arrivé à maturité :

- Scénario 1 : l’indice est stable, en hausse ou enregistre une baisse inférieure à 25 %. Vous récupérez l’intégralité du capital investi ainsi qu’un gain de 80 %. À l’échéance, il est dès lors possible d’obtenir un gain avec M Rendement 10 même en cas de baisse, du moment que celle-ci ne dépasse pas 25 %.

- Scénario 2 : l’indice enregistre une baisse de plus de 25 % mais inférieure à 50 %. Dans ce cas de figure, vous récupérez l’intégralité du capital investi. Ceci représente une belle protection pour l’investisseur.

- Scénario 3 : l’indice enregistre une baisse de plus de 50 %. Dans ce scénario, la perte en capital est équivalente à la baisse enregistrée par l’indice. Au final, ce scénario est similaire à un investissement sur le marché actions. Un marché baissier entraîne une perte en capital.

Les caractéristiques de M Rendement

- Le sous-jacent (l’indice de référence) : Morningstar Transatlantic Select 50 Decrement 50 Point GR EUR

- Le coupon : 8 % par an

- Durée d’investissement : 10 ans (hors remboursement automatique anticipé)

- Date de lancement du produit (semestre 1) : le 26 mai 2023

- Date de constatation initiale : le 26 novembre 2024

- Date de constatation finale : le 27 mai 2033

- Mécanisme de remboursement anticipé activable du semestre 3 au semestre 19

- Les barrières de protection :

- Une barrière de remboursement automatique anticipé à 90 % du niveau initial de l’indice.

- Une barrière de paiement des gains à la date d’échéance à 75 % du niveau initial de l’indice

- Une barrière de perte en capital à la date d’échéance à 50 % du niveau initial de l’indice

- Produit éligible à l'ensemble de l’offre Meilleurtaux Placement (notamment nos assurance vie) par versements et/ou arbitrage sans frais d'entrée.

Souscription ouverte jusqu'au jeudi 25 mai 2023

Communication à caractère promotionnel non contractuelle sur un instrument financier. Le produit structuré M Rendement s’inscrit dans le cadre d'une diversification au sein d'un portefeuille financier et n’est pas destiné à en constituer la totalité. VOUS ÊTES SUR LE POINT D'ACHETER UN PRODUIT QUI N'EST PAS SIMPLE ET QUI PEUT ÊTRE DIFFICILE À COMPRENDRE

Les produits structurés s’inscrivent dans le cadre d'une diversification d'un portefeuille financier et ne sont pas destinés à en constituer la totalité.

Les produits structurés présentent un risque de perte en capital et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur date échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs âgés ou souhaitant sortir avant la date d’échéance du produit. L’âge limite d’investissement recommandé par Meilleurtaux Placement est de 70 ans pour les hommes et 75 ans pour les femmes.

Il convient de ne pas avoir besoin des capitaux investis puisque la durée de cet investissement n'est pas connue à l'avance. Les investisseurs potentiels sont invités à lire la documentation juridique du produit présentée ci-dessous et notamment la section « Facteurs de Risques » du prospectus de base avant toute décision investissement dans le produit afin de comprendre les risques et avantages potentiels relatifs à un investissement dans le produit.

Disponibilité du Prospectus : la documentation juridique du produit qui en décrit l'intégralité des modalités est composée des Conditions Définitives (Issue Terms) rédigées dans le cadre du Prospectus de Base dénommé « Citi Global Medium Term Note Programme » approuvé et publié le 16 décembre 2022 (tel que complété ou modifié par ses suppléments). Le Prospectus de Base (en ce compris, ses suppléments) a fait l’objet d’un certificat d’approbation de la part de la Banque Centrale d’Irlande (Central Bank of Ireland, « CBI ») et a été notifié à l’Autorité des Marchés Financiers. L’approbation du Prospectus de Base par la CBI ne doit pas être considérée comme un avis favorable de la part de la CBI d’investir dans le produit.