Transmettre son patrimoine au conjoint survivant et à ses enfants peut ressembler à un casse-tête et les clauses standards désignant « le conjoint, à défaut les enfants… » peuvent ne pas convenir pour être sûr de protéger à la fois le conjoint survivant et les enfants, et surtout limiter les droits de succession. Mais il existe une solution.

Transmettre aux enfants ou au conjoint : quelle solution pour trouver le bon équilibre ?

Qui désigner comme bénéficiaire du contrat d’assurance vie ? En désignant le conjoint pour la transmission de son patrimoine, cela ne lui permet pas d’optimiser la fiscalité successorale pour ses enfants qui devront payer des droits de succession lors du décès du conjoint. A l’inverse, si seuls les enfants se voient profiter de la transmission du patrimoine, l’assuré part du principe qu’il ne souhaite pas protéger son conjoint à son décès, que celui-ci n’a pas besoin de capital. Mais comment en être sûr alors que l’espérance de vie tend à s’allonger ? Le démembrement de la clause bénéficiaire de l’assurance-vie est une stratégie efficace pour éviter ce dilemme.

Cela permet de trouver un équilibre entre :

- 1. Protection financière du conjoint survivant en cas de décès dans un premier temps,

- 2. Et limitation des droits de succession à payer pour les enfants au décès du conjoint.

Comment fonctionne le démembrement de la clause bénéficiaire de l’assurance-vie ?

Le démembrement de la clause bénéficiaire dans l'assurance-vie est une stratégie permettant de transmettre son patrimoine en deux temps, en divisant la pleine propriété en nue-propriété et usufruit. Cela signifie qu'une personne peut avoir le droit d'utiliser les fonds (usufruit) tandis qu'une autre personne a le droit de posséder les fonds à terme (nue-propriété). Pour être plus clair, voici comment fonctionne ce démembrement et la distinction entre usufruitier et nu-propriétaire :

- L'usufruitier est la personne qui détient le droit d'utiliser et de profiter des fonds de l'assurance-vie. Il peut percevoir les intérêts générés par le capital ou même le retirer, selon les termes du contrat d'assurance-vie. Dans ce deuxième cas, on parle de « quasi-usufruit ». Dans le contexte d'une clause bénéficiaire démembrée, l'usufruitier est généralement le conjoint survivant ou le bénéficiaire désigné pour recevoir les revenus de l'assurance-vie.

- Le nu-propriétaire est la personne qui détient la nue-propriété des fonds, ce qui signifie qu'elle est propriétaire du capital, mais sans le droit de l'utiliser pendant la période d'usufruit. Le nu-propriétaire bénéficiera des fonds en différé, c'est-à-dire qu'il deviendra pleinement propriétaire du capital à la fin de la période d'usufruit, généralement à la mort de l'usufruitier, sans payer de droits de succession.

La clause bénéficiaire démembrée offre ainsi une flexibilité dans la gestion du patrimoine après le décès de l'assuré. Le conjoint survivant peut utiliser les fonds selon ses besoins, tout en garantissant que le capital soit préservé pour les bénéficiaires nus-propriétaires à terme. En résumé, le démembrement permet la protection du conjoint survivant en lui assurant un revenu, tout en s’assurant que les enfants puissent récupérer une partie de ce capital en bénéficiant de l’abattement sur les droits de succession.

Et si le conjoint dépense tout ?

L’objectif avec la clause bénéficiaire démembrée est que l’usufruitier puisse jouir librement du capital en veillant à ce que le capital utilisé soit toutefois disponible pour les nus-propriétaires à son décès. Toutefois, rien ne le garantit. Le conjoint pourrait très bien dépenser tout ou une partie du capital à sa disposition, souvent par nécessité (et c’est d’ailleurs l’objectif de la clause démembrée : pouvoir subvenir aux besoins financiers du conjoint si nécessaire). Toutefois, le démembrement de la clause bénéficiaire permet l’apparition d’une créance de restitution qui permettra de récupérer le capital transmis ou à défaut de se servir sur la succession du conjoint survivant.

Exemple : si le conjoint est l’usufruitier d’une assurance-vie dont le capital s’élève à 150 000 €, celui-ci peut en faire ce qu’il veut mais la créance de restitution permettra au nu-propriétaire de récupérer le capital dû. Dans le scénario le plus extrême dans lequel le conjoint survivant a tout dilapidé, le nu-propriétaire pourra piocher sur la succession du conjoint survivant sans fiscalité.

Bien sûr, si le conjoint dilapide à la fois le capital obtenu du contrat d’assurance-vie et son propre capital, il ne restera plus rien pour les enfants (mais le résultat serait le même avec la clause bénéficiaire classique « mon conjoint, à défaut mes enfants »).

À savoir, une solution existe si l’assuré souhaite limiter une dilapidation du capital transmis. Il s’agira d’insérer dans la clause démembrée (ou par acte séparé) une obligation de remploi. Cela impose à l’usufruitier d’utiliser la somme perçue d’une manière précise (achat d’un bien immobilier, achat de parts de SCPI, réinvestissement dans un contrat de capitalisation…).

La fiscalité applicable à la clause bénéficiaire démembrée

Le cadre fiscal de l’assurance-vie diffère selon l’âge auquel les primes ont été versées (avant ou après 70 ans). Il sera également dépendant de l’âge de l’usufruitier pour l’application des abattements mais aussi, la fiscalité sera différente pour les nus-propriétaires au décès de l’assuré et au décès du conjoint survivant.

Au décès de l’assuré

Conjoint usufruitier et enfants nus-propriétaires sont chacun soumis aux règles fiscales de l’assurance-vie. L’assurance-vie permet un abattement fiscal de 152 500 € puis, l’impôt s’élève à 20 % jusqu’à 700 000 € et 31,25 % au-delà (sauf pour les personnes exonérées de droits de succession).

Attention, la fiscalité applicable est différente selon que les primes sont versées dans l’assurance-vie avant 70 ans (abattement de 152 500 € pour chacun des bénéficiaires) ou après 70 ans (abattement global à tous les bénéficiaires de 30 500 € sur le capital, les intérêts sont eux exonérés).

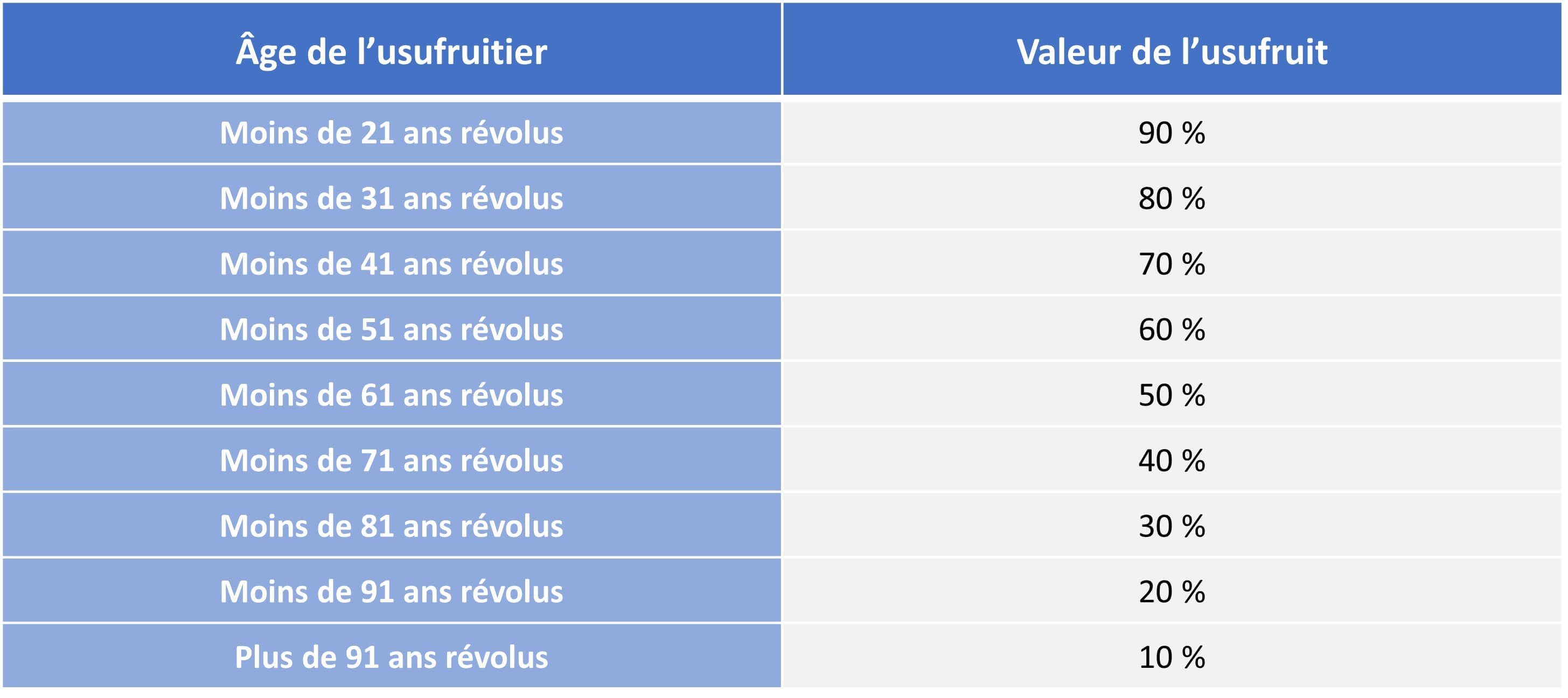

Au décès de l’assuré, le conjoint survivant et les enfants doivent se partager l’abattement de l’assurance-vie. La répartition de cet abattement se base sur le barème fiscal de l’usufruit fixé par l’article 669 du Code général des impôts. Ce barème tient compte de l’âge de l’usufruitier.

Exemple : Lors du décès de l’assuré, le conjoint (l’usufruit) est âgé de 79 ans. Compte tenu de l’âge de l’usufruitier, la valeur de l’usufruit est évaluée à 40 %. Ainsi, la valeur de la nue-propriété est quant à elle fixée à 60 %. Le conjoint survivant (l’usufruitier) bénéficie donc d’un abattement de 61 000 € (152 500 x 40 %). S’il y a un seul bénéficiaire nu-propriétaire, celui-ci bénéficie d’un abattement de 91 500 €. Le conjoint survivant étant exonéré de droits de succession, il ne payera aucun droits sur la somme dépassant son abattement. En revanche, le bénéficiaire nu-propriétaire devra payer des droits de succession sur le capital dépassant son abattement : 20 % jusqu’à 700 000 € et 31,25 % au-delà.

Au décès du conjoint survivant

Au décès du conjoint survivant, la pleine propriété est reconstituée (usufruit et nue-propriété) sans que cela n’ait une incidence fiscale pour les nus-propriétaires devenus pleins propriétaires. Ils récupéreront la totalité du capital sans avoir à payer de droits de succession. Ils profitent donc pleinement des avantages de la transmission via l’assurance-vie !

Découvrez notre vidéo pédagogique dans laquelle Gauthier Maes, directeur de la communication chez Meilleurtaux Placement, explique les avantages de l’assurance-vie pour la succession de manière simple et visuelle.

Communication non contractuelle à caractère publicitaire.